富国、华夏、交银基金等105家明星机构调研华利集团!

“基金投资者的避险手册,投基之前查一查!”

萤石网络

重点机构:

富国基金:蒲梦洁

嘉实基金:李涛

调研摘要:

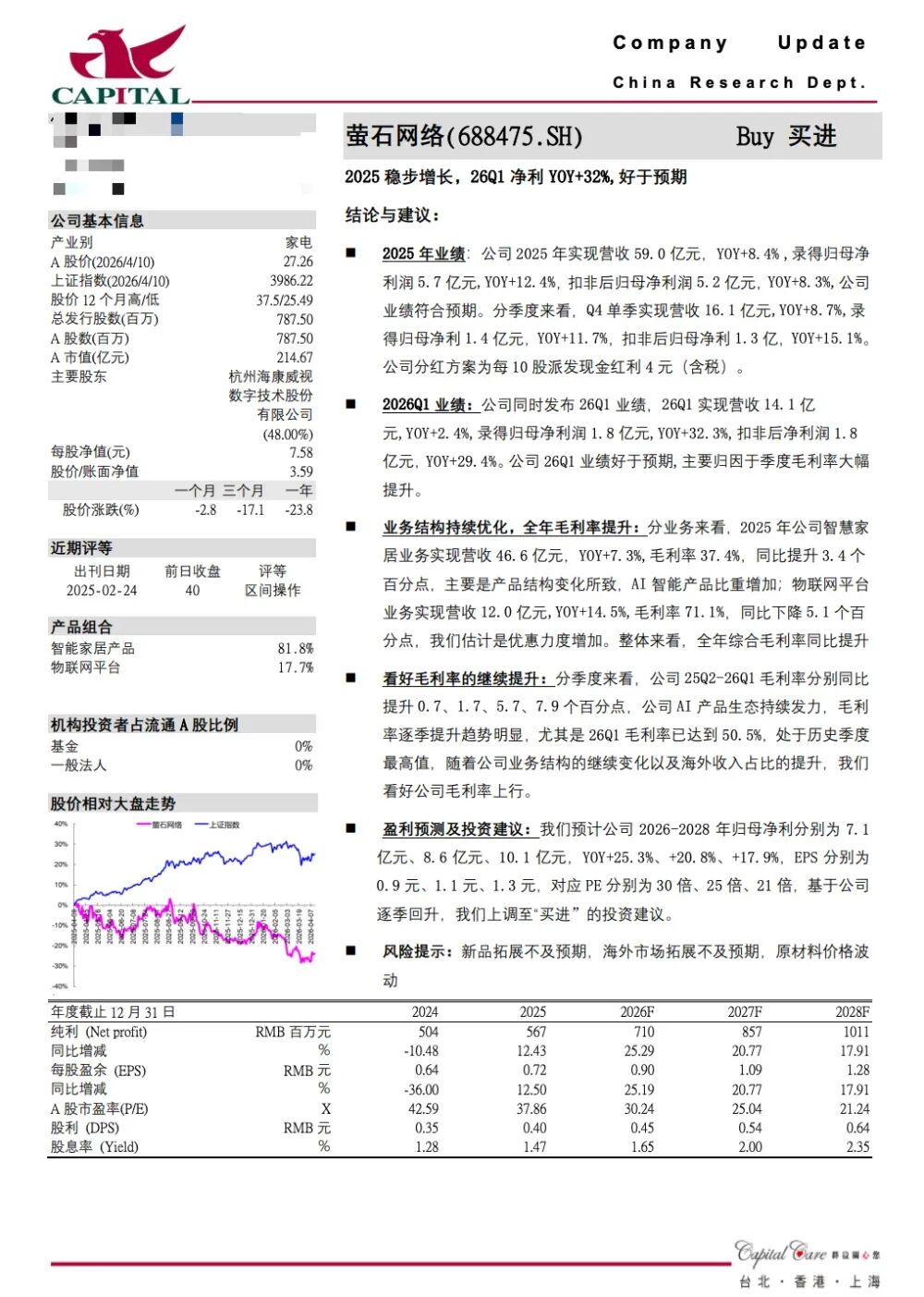

2025年,萤石网络实现营业收入59.01亿元,同比增长8.44%;归母净利润5.67亿元,同比增长12.43%。物联网云平台收入突破12亿元,占比超20%,增速14.51%。智能家居摄像机蝉联全球出货量第一,智能入户收入增长25.25%,毛利率提升至47.39%。境外收入22.27%的增速显著高于境内,占比接近40%。2026年一季度,公司归母净利润同比增长32.30%,毛利率达50.47%。

在AI方面,公司自研蓝海大模型,推动端云协同,已在摄像机、智能锁等产品中落地应用,APP灰度测试自然语言交互功能。公司推出子品牌“爱可途”,布局移动物联网和智能穿戴,预计二季度发布运动相机等新品。清洁机器人业务经调整后,也将推出创新产品。

公司坚持长期主义,不参与价格战,聚焦视觉、物联网和AI的差异化优势。海外业务虽有地缘政治等挑战,但增长趋势明确。研发费用率保持在14.61%,内部运营全面引入AI提效。未来将围绕智能入户、移动物联网、机器人等方向持续拓展,并积极关注投资与并购机会。

券商研报:

华利集团

重点机构:

富国基金:毛联永

高毅资产:曲萍

华夏基金:黄皓

交银基金:张程

景顺长城基金:孙雪琬

泉果基金:魏姝馨

兴证全球基金:伍修毅

运舟资本:龚路成

中欧基金:刘占洋

调研摘要:

2025年,公司销售运动鞋2.27亿双,营业收入249.80亿元,同比增长4.06%;归母净利润32.07亿元,同比下降16.5%,主要因老品牌订单下滑、新工厂爬坡及产能调配影响毛利率。毛利率21.89%,同比下降4.92%;期间费用率4.51%,同比下降1.49%;净利率12.84%,同比下降3.14%。

关于2026年订单,客户预告订单相对保守,但公司对全年业绩保持乐观。毛利率方面,新工厂爬坡进度符合预期,降本增效有序推进,管理层每月检讨运营效率。平均单价受客户和产品结构影响,与营收、毛利率相关性小。印尼工厂已实现阶段性盈利,2025年产量566万双,公司对盈利能力有信心。未来3-5年主要将在印尼新建工厂,资本开支预计保持近年平均偏上水平。原材料价格上涨影响有限。公司持续推行客户多元化,积极引进新品牌。分红方面,公司2025年度累计分红24.51亿元,占净利润76.43%,未来将在满足资本开支和运营资金前提下尽可能多分红。

券商研报:

冰轮环境

重点机构:

睿远基金:刘欣凝、朱璘

兴全基金:李扬、余明强

调研摘要:

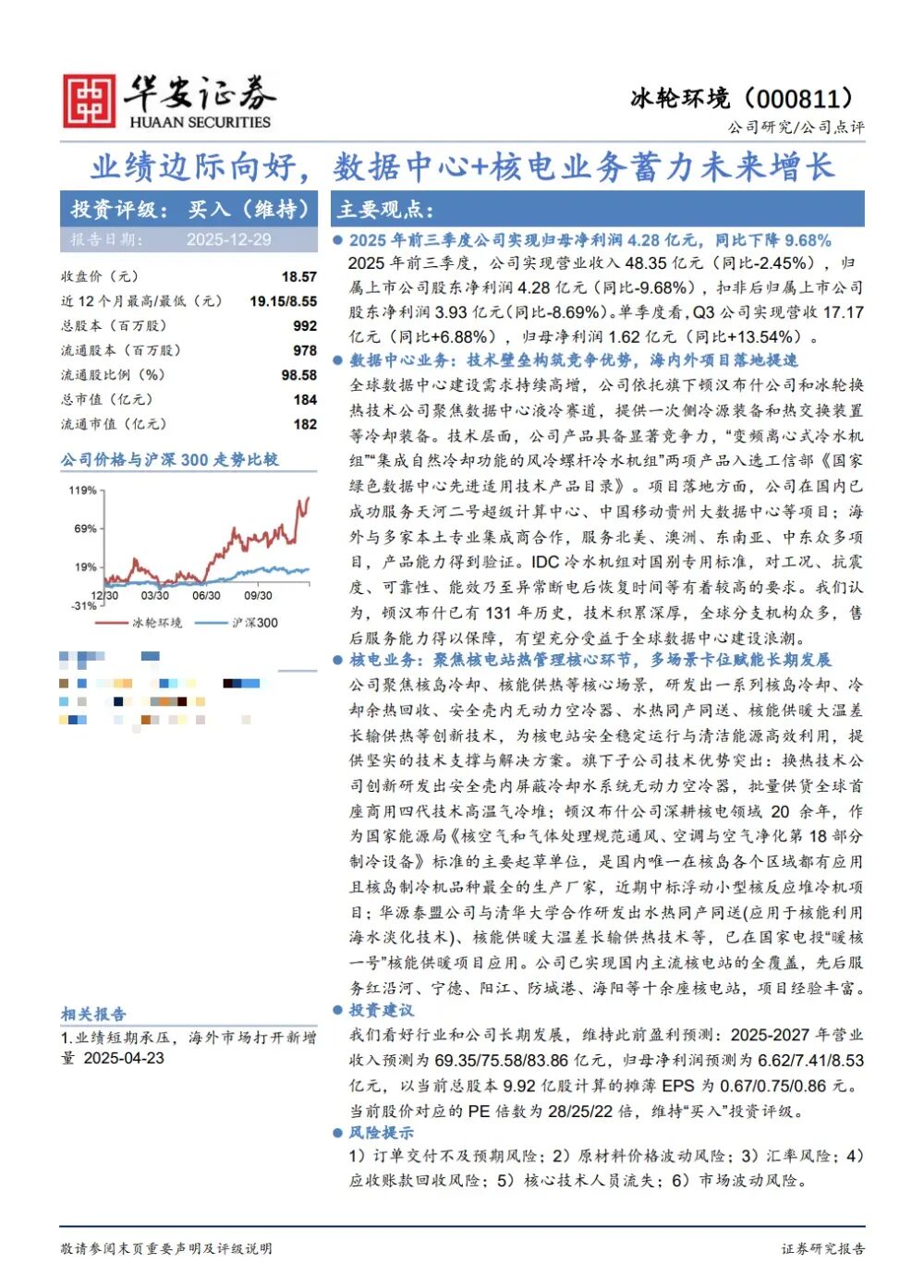

2025年,公司实现营业收入70.5亿元,同比增长6%;归母净利润5.6亿元,同比下降10%;扣非净利润5.2亿元,同比基本持平。国内业务47.2亿元,增长1%;国外业务23.3亿元,增长18%,占比提升至33%。

公司专注于冷热能管理领域,产品涵盖螺杆/离心/活塞/涡旋压缩机、吸收式制冷机、工业热泵、换热装置等,覆盖-271℃至200℃温区,服务于商业制冷、工业冷冻、舒适空调、数据中心、储能、冶金铸造等多元行业。工程施工业务(冷库交钥匙工程)收入10.8亿元,同比增长78%,毛利率约20%,设备毛利率约27%。

在数据中心冷却领域,旗下顿汉布什公司提供离心式冷水机组等产品,已服务于国家超算广州中心、中国移动贵州大数据中心等项目;冰轮换热技术公司提供蒸发式冷凝器、液冷系统热交换器等装备。海外制造基地持续扩产。联营公司烟台现代冰轮重工生产联合循环燃气电厂余热锅炉(HRSG),2025年营收约10亿元。

热能管理板块是公司重点培育的“双碳”业务,子公司华源泰盟拥有吸收式换热等核心技术,受益于城市更新和碳达峰政策驱动,已服务于济南、烟台等长输供热工程,未来需求具备长期确定性。

券商研报:

(注:调研摘要为AI整理)

相关文章