13亿元坏账爆雷旧伤未愈,尿毒症赛道龙头又陷减值连环“坑”

来源:@华夏时报微博

华夏时报记者 于娜 北京报道

旧伤未愈又添新忧,华仁药业的复苏之路再一次被减值的阴霾所笼罩。

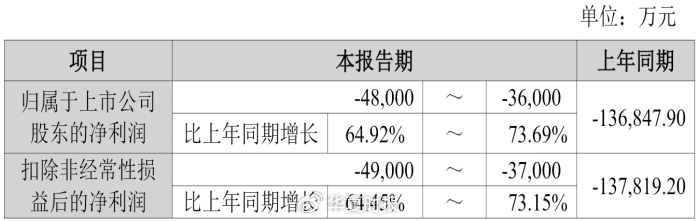

腹膜透析液主要治疗终末期肾病(俗称“尿毒症”),作为行业龙头的华仁药业股份有限公司(300110.SZ)近日披露2025年度业绩预告,公司预计归属于上市公司股东的净利润区间为-4.8亿元至-3.6亿元,扣非净利润亦同步亏损。

相较于2024年因13.48亿元坏账信用减值陷入的13.68亿元巨亏,华仁药业2025年减亏幅度达64.92%至73.69%,表面上似乎释放出一丝微弱的复苏微光。同时为凸显核心业务的基本韧性,华仁药业公告特意提及,若剔除此次商誉减值影响,公司主业实则实现6000万至8000万元盈利,试图以此提振市场信心。

不过,《华夏时报》记者注意到,华仁药业此次业绩预亏的核心拖累仍是大额减值,来源于并购失利导致的4.4亿至5.4亿元商誉减值。从2024年的坏账信用减值,到2025年的商誉减值,华仁药业为何让两次大额减值接连来袭?这种两次往“坑”里跳的行为更是令投资者提出质疑。

“减亏”的表象,终究难以掩盖公司经营背后的多重隐忧。

巨大的减值窟窿

华仁药业2025年业绩预亏的核心症结,正是接连计提的大额减值。对全资子公司安徽恒星制药、广西裕源药业计提4.4亿元至5.4亿元商誉减值,叠加2024年已计提的13.48亿元坏账信用减值,接连两次减值直接拖累公司业绩持续深陷亏损泥潭。

此次减值始于2021年的一次并购,当年,华仁药业以8亿元对价间接将安徽恒星制药纳入麾下,双方订下明确业绩承诺:标的公司需在2021年至2023年累计实现扣非净利润2.4亿元,未达标则原股权转让方承担补偿责任。然而,标的业绩始终与承诺脱节,一方面原因是行业政策调整、核心产品注册滞后拖累,另一方面华仁药业并购前的风控失守也为后续商誉减值、业绩亏损埋下了致命隐患。

商誉减值的冲击尚未消散,连锁反应便接踵而至。因标的业绩未达承诺,华仁药业与原股权转让方就2.56亿元股权转让尾款支付产生激烈分歧,双方各执一词并相互起诉。华仁药业表示,公司子公司安徽恒星制药涉及的股权转让纠纷诉讼事项目前进展存在较大不确定性,该事项对公司本期及未来期间相关财务数据的具体影响暂无法准确判断。

而此前在2024年计提的13.48亿元坏账信用减值,直接导致华仁药业当年陷入巨亏泥潭。这笔巨额坏账源于青岛华仁医药与国药药材的贸易业务,其规模甚至超过华仁药业2010年上市至2023年的净利润总和,相当于一举亏掉了上市13年来的全部盈利;如今国药药材经营陷入异常,这笔坏账回款依旧毫无明确进展,成为公司难以卸下的沉重包袱,与2025年的商誉减值形成“双重打击”。

值得一提的是,医药行业回款难本就是普遍存在的行业痛点,这并非华仁药业独有的困境,但华仁药业在行业共性难题面前,并未建立有效的合作方偿付能力监测机制,也缺乏完善的应收账款催收体系,风控短板暴露无遗。短短两年时间,商誉减值与坏账减值接连来袭,直接导致华仁药业两次陷入亏损境地。

一位长期关注医药市场的投资人向《华夏时报》记者表示,华仁药业“栽”在并购前未做好充分的尽职调查,也未在并购后完善投后管控,最终不仅让并购标的未能成为业绩增长点,反而与巨额坏账一起形成双重拖累,导致减值接连发生,不断侵蚀公司资产质量、消耗投资者信心。

研发短板难破局

华仁药业成立于1998年,于2010年8月在深交所创业板上市,公司的实际控制人现为西安曲江新区管理委员会。肾科业务作为公司的战略核心板块,核心产品腹膜透析液虽实现了销量与销售收入的双增长,且华仁药业作为国内首家上市非PVC包装腹透液的企业,拥有一定的技术壁垒,但这份增长并未有效带动公司整体营收实现突破。

如今,国内腹透液市场早已告别华仁药业“一家独大”的格局,威高股份、费森尤斯卡比等国内外知名企业纷纷入局,市场竞争愈发激烈。与此同时,药品集采、价格管控等行业政策持续推进,腹透液产品的销售价格面临持续下行压力,利润空间不断被挤压。

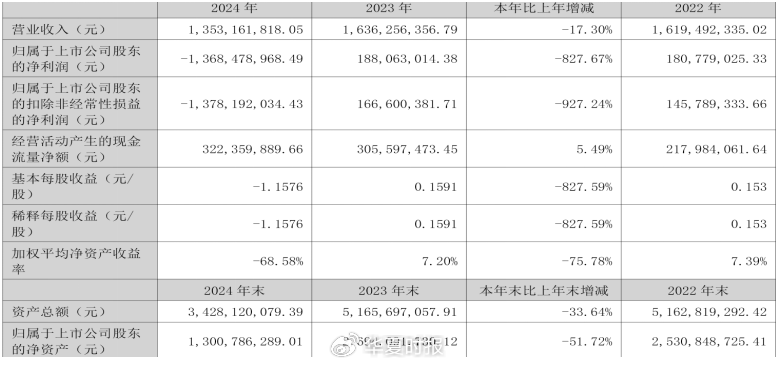

结合过往财报数据,华仁药业的营收增长已显露疲态:2020年至2023年,公司营业收入分别为13.17亿元、15.61亿元、16.19亿元、16.36亿元,年均增速不足7%,其中2023年营收增速更是仅为1.04%,增长近乎停滞。进入2024年,营收更是出现明显下滑,全年营收回落至13.53亿元,较2023年下降17.29%。

尽管华仁药业强调,预计2025年公司剔除商誉减值后主业盈利6000万至8000万元,但这份盈利更多是建立在去年业绩低基数、剔除减值影响的基础之上。

产品毛利下滑,更是让华仁药业的盈利质量雪上加霜。2025年业绩预告中提及,受药品价格相关政策影响,华仁药业部分产品销售价格下降,导致产品毛利较去年同期有所下滑。

实际上,这一问题并非2025年独有,而是贯穿公司近年来经营过程的“老顽疾”。一方面,核心产品腹透液受行业竞争与政策调控的双重挤压,价格上涨乏力,毛利空间持续收缩。2023年,华仁药业的腹透液毛利率为41.74%,维持在相对较高水平;2024年上半年,腹透液毛利率为31.52%,较2023年全年下滑10.22个百分点;公司2024年全年整体毛利率为35.20%,同比下降7.52个百分点,腹透液作为核心产品,毛利同步呈现下滑态势。进入2025年,毛利下滑压力未得到缓解,2025年前三季度公司整体毛利率为34.15%,较上年同期下降1.95个百分点。

目前,华仁药业的营收和利润几乎全部依赖腹透液这一款核心产品,即便其拥有23个品规批件、腹膜透析液产品线实现全品种过评,且多款产品成功进入公立医疗机构采购体系、市场渗透率稳步提升,也难以弥补单一产品结构带来的潜在风险。一旦腹透液市场出现任何波动,公司的营收和利润都将受到直接冲击。

更值得注意的是,华仁药业在其他治疗领域的布局严重滞后,迟迟未能培育出能够支撑业绩增长的第二、第三核心产品,无法有效分散经营风险,这种“单腿走路”的发展模式,终将成为制约其长远发展的致命短板。而导致这一困境的核心根源,正是研发创新能力的“硬伤”。

进一步而言,华仁药业研发投入力度与行业平均水平相比差距悬殊,研发投入占营收的比例远低于10.73%的行业均值。具体来看,2024年公司研发总投入为7359.86万元,占全年营收的比例仅为5.44%,较上年同期还下降0.08个百分点;2025年前三季度,公司累计研发投入4837.02万元,研发投入占比约为4.96%。如此一来,华仁药业的研发成果也表现平淡,2025年,公司新取得9个原料药及制剂批件、6个二类医疗器械注册证以及22项授权专利,但这些研发成果大多是现有产品的延伸或改进,缺乏具有核心竞争力的创新药或重磅仿制药。

“尽管华仁药业试图通过计提大额商誉减值‘甩包袱’,聚焦肾科核心赛道实现‘轻装上阵’,但相较于行业内那些研发投入充足、产品结构多元、风控体系完善的同行,其核心竞争力仍存在不小差距。”医健管理咨询合伙人曹宁向《华夏时报》记者表示,对于华仁药业而言,2025年的减亏仅仅是“止血”,而非“痊愈”,未来如何妥善处置各类遗留问题、补齐管理与研发短板、重塑核心竞争力、培育长期发展动能,将是其必须直面的重要课题。

责任编辑:姜雨晴 主编:陈岩鹏

相关文章