暴跌87%!中国男装“第一股”七匹狼,靠投资回血3亿

作者:枫叶

“男神”七匹狼,投资挑大梁。

七匹狼,作为中国男装行业的开创者,是男装行业绝对的霸主之一,顶着“中国男装第一股”头衔的它,连续20多年霸占中国夹克市场占有率第一的品牌,是无数70、80后男人的衣柜标配。

巅峰时门店超4000家,年营收超36亿元,是名副其实的“茄克大王”。

可惜,这匹狼变“心”了。不再深耕男装,而是搞起了投资,成了“披着西装的金融狼”。

是的,“股神”七匹狼目前以投资盈利支撑主业,净利润3.3亿元,主业只占960万元,扣非净利同比下降超86%,连续三个季度主业亏损。

难以想象,一家男装公司,在年报里居然悄悄成了最像基金的上市企业。

实在也是没办法,在电商浪潮的冲击下,七匹狼门店不断萎缩,2012年还拥有4007家店铺,到2025年就只剩1706家了,单单去年就关店243家。

主业持续萎缩、关店超200家、研发腰斩,全靠炒股撑门面!

当一家服装公司的利润95%都来自投资时,它到底是男装巨头,还是披着“狼皮”的 "投资公司"呢?

01

七匹狼2025年交出了一份堪称A股最 "分裂" 的成绩单:副业风光,主业忧伤。

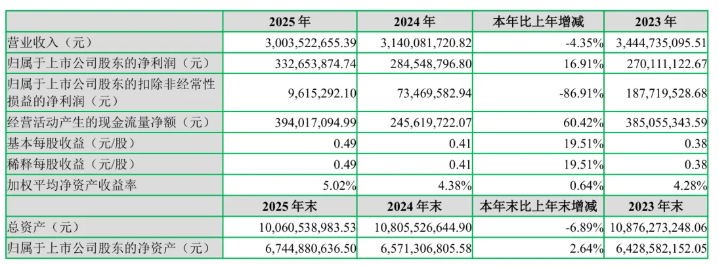

近日,七匹狼(002029.SZ)发布的财报显示,2025年公司营业收入30.04亿元,同比下降4.35%;归属于上市公司股东的净利润为3.33亿元,同比增长16.91%。

乍看之下,收入单位数下降,净利润双位数上涨,还算体面。

但剥掉净利润的外衣,核心数字触目惊心,扣非归母净利润仅961.53万元,同比骤降86.91%。

30亿营收,服装主业贡献了28.91亿,占比96.28%,创始人之子负责的轻奢品牌还亏损了6649万元。

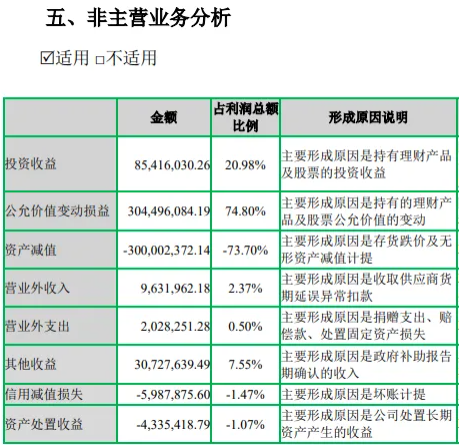

那盈利的钱究竟从哪来?答案令人咋舌:投资收益撑起整片天!

2025年,七匹狼金融资产损益高达3.74 亿元。其中,投资收益 8542 万、公允价值变动收益3.04亿。

两者合计占利润总额超95%,主业利润几乎可以忽略不计。

2025年,七匹狼非经常性损益同比增长53.04%至3.23亿元,约占七匹狼全年归母净利润的97%。

不到一千万,这是七匹狼2025年靠卖衣服真正赚到的钱。

这也太讽刺了,男装巨头3.23亿的利润居然是靠投资赚的。

不知不觉间,男装霸主居然成了“披着西装的金融狼”?

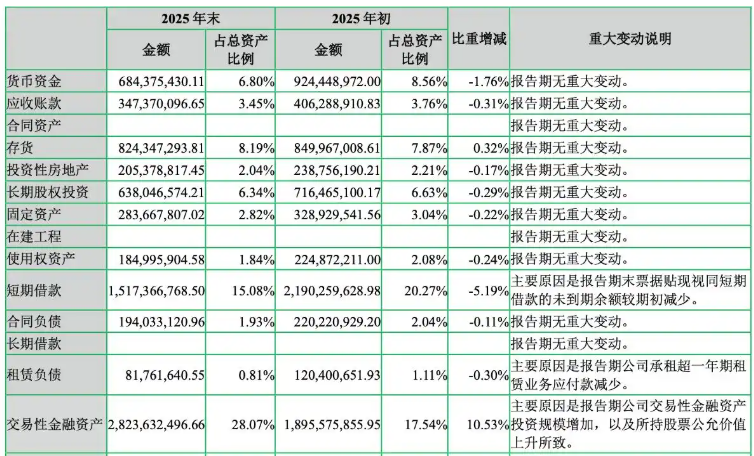

截至2025年末,七匹狼持有的股票、理财加起来有28亿多,占了总资产快三成。投的都是腾讯、阿里、宁德时代这些大公司,单是腾讯一年就赚了1.18亿。这哪是服装公司,简直是家小型投资机构了。

相比之下,七匹狼的主业服装混得就很惨。

营收在下滑,门店关的比开的多,存货周转越来越慢。特别是花大价钱买的轻奢品牌Karl Lagerfeld,居然亏了6600多万,净资产都负了。研发费用还砍了将近一半,这明显是不想在产品上投入了。

九牧王、雅戈尔这些同行也有类似情况,靠投资撑利润,但投资有赚有赔,风险很大。雅戈尔转向了地产,七匹狼现在看起来是金融投资最激进的一个。

男装霸主,靠投资回血,无可厚非。

但是,二级市场并不这么看,年报一出市场立马用脚投票:4月3日,七匹狼股价暴跌9.41%;截止4月9日收盘,七匹狼跌2.53%报10.01元/股,市值70.57亿元。

究其根本,还是七匹狼的核心定位问题:它到底是一家服装公司,还是一家投资公司?财报里那句“持续经营能力存在不确定性”的提示,简直像在敲警钟。

02

七匹狼财报“割裂”背后,讲述的是一个“夹克专家”变身炒股高手的故事。

1985年2月,创始人周少雄、周少明兄弟出资创办了晋江金井劳务侨乡服装工艺厂,这就是七匹狼集团的前身。

上世纪80年代末,齐秦的“我是一匹来自北方的狼”唱遍全国,也撩动了周氏兄弟的心,在闽南话里,“狼”和“人”同音,于是周氏三兄弟联合四个朋友成立了“七匹狼”,并聘请齐秦做了品牌代言人,七匹狼之名传播开来。

夹克是那个年代的流行单品,成了七匹狼撬动男装市场的支点。

1991年,七匹狼推出“变色夹克”,这种夹克就像“蒙娜丽莎的微笑”,会随着光线和观察角度发生变化。凭借这款创新产品,七匹狼品牌在全国一炮而红。

1995年七匹狼又创新推出了双面茄克,一句“男人不止一面,品格始终如一”的经典广告语,不知戳中了多少男人的心,让七匹狼的品牌如日中天;2000年推出经典格子夹克,引领中国夹克市场风潮。此后18年,七匹狼在夹克市场占有率始终保持在第一位。

那时候皮夹克,大背头,肥裤子就是男神的标配,有一件皮夹克是男生们眼中的值得吹嘘很久的事情。

2004年,七匹狼成功登陆深交所,成为国内首家上市的男装企业。

“多开店、开大店”是七匹狼早期的市场终端策略,仅2006年一年,七匹狼代理商就增加近千家,渠道建设正是以七匹狼为代表的闽派服装的特长。

随着业绩节节高涨,七匹狼就此开启了“男神收割之路”:邀请了各大“硬汉影星”来作为自己的代言人,一口气签下了孙红雷、张震、胡军和张涵予四大“影帝”,使得“与狼共舞”的硬汉形象深入人心,一件夹克更是风行了二十年,“茄克大王”之名远扬四海。

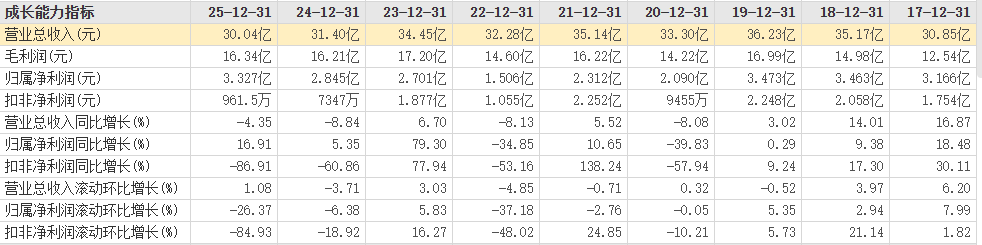

2012年,七匹狼年营收首破30亿元达34.8亿元,拥有门店4007家,扣非净利润5.5亿元,比刚上市时翻了18倍。

2019年营收36.23亿元,是七匹狼上市以来的营收峰值。

随着电商的迅速崛起,服装市场大势改变,曾经的王者男装七匹狼,似乎已经逐渐被男人们所“抛弃”。

此后六年(2020–2025年),七匹狼营收长期在30亿–35亿元区间波动,未能突破该高点。

曾经的“男装霸主”七匹狼,慢慢开始“沉默”。

03

一个时代有一个时代的潮流,一个时代有一个时代的印记。

最惋惜莫过于,曾经的王者沦落为青铜被人所“遗忘”!

作为“夹克专家”,七匹狼的主营业务正在“失血”。

2025年,其服装业务带来了96.28%的营收,其中核心品类外套、毛衫、西服、裤子营收全面下滑(西服类收入暴跌24.51%,毛衫类下滑17.35%),只有衬衫类、T恤类产品营收微弱增长。

更惨的是,在电商浪潮的冲击下,七匹狼门店不断萎缩,2012年还拥有4007家店铺,到2020年只剩下1912家,2025年再减至1706家(新开门店145家,关闭门店243家,净减少98家)。

这或许离不开男装赛道的大背景。

中国男装市场已进入存量竞争阶段,品牌分层明显,高端被少数国际品牌把持,中腰部被性价比更高的新兴品牌和白牌侵蚀。

七匹狼所处的中高端休闲男装区间,恰好是竞争最为焦灼的层带,一方面安踏、李宁在运动休闲方向截流,海澜之家靠规模效应压低定价,更年轻的DTC品牌则从场景和审美层面持续蚕食份额。

七匹狼“夹克专家”的品牌定位不是没有道理,但在执行层面显得力度不足。

单从研发来看,2025年,七匹狼研发投入为3241.32万元,同比下降44.95%,研发投入占营业收入比例也降至1.08%。

研发费用的大幅下滑,与净利润的上升,发生在同一个时间窗口。

换句话说,公司在削减主业投入的同时,靠金融收益维持了利润报表的体面。

短期来看,这不影响股价;长期来看,这是品牌力蓄积的反向指标。一个没有持续产品投入的男装品牌,迟早会在终端失去与消费者的对话能力。

一个清晰的品类战略,需要在产品创新、终端陈列、内容营销上持续兑现,而不仅仅是停留在传播口号层面。

这一点,七匹狼与它所对标的品类聚焦路径之间,仍然存在明显的执行落差。

04

七匹狼的"不务正业",并非一朝一夕,而是长达十年的战略漂移:

2015年:悄悄增加 "制造业、零售业投资" 经营范围,埋下伏笔;

2022年前:投资还是 "副业",收益占比不足8%;

2024年:投资收益占比飙升至70%,开始反客为主;

2025年:投资收益覆盖95%的利润,主业沦为 "附肢"。

七匹狼揭示了一个在中国传统消费品企业中并不罕见的结构性困境:当主业增长停滞,手持大量账面现金的管理层,面临极大的资金配置压力。

理论上,这笔钱有三个去向:再投入主业研发和渠道,回馈股东,或者配置于金融资产。七匹狼三者兼而有之,但资源分配的重心,已经越来越明显地向第三条路倾斜。

这种结构一旦形成,就会产生自我强化的惯性。投资收益弥补了主业的边际利润损失,使管理层对主业改造的紧迫感降低。

而主业改造的迟滞,又进一步削弱了品牌在用户端的竞争力,推动下一轮收入下滑,反过来更依赖投资收益填补缺口。这是一个不会剧烈爆发、但会持续消耗品牌资产的负向循环。

值得一提的是,在男装领域,七匹狼不是唯一一个“爱投资”的。雅戈尔、九牧王,都曾在类似的路上摸索过一段时间。

雅戈尔(600177.SH)也曾被称为“服装界的巴菲特”,2013年至2015年,雅戈尔有过半利润来自投资板块。

2025年前三季度,九牧王(601566.SH)归母净利润为3.1亿元,同比增长129.63%;扣非净利润8464.53万元,同比下降17.38%。其中,第三季度的扣非净利润为-2433.96万元,净利润的增长主要得益于投资。

七匹狼当前的轨迹,与这两家颇为相似,只是金融资产的配置更为激进,主业的萎缩也更为明显。

不过,七匹狼的品牌资产,仍然是有价值的。

“夹克专家”的标签有历史积淀,“七匹狼夹克”连续二十余年同类产品市占率第一的纪录,在中国消费品牌中属于难得的长跑成绩。这匹狼,不是没有跑赢过,只不过是“乱花渐欲迷人眼”罢了。

如今,这家35年老牌男装巨头正站在十字路口:是继续用腾讯、阿里等股票收益“养公司”,还是重拾“夹克专家”的初心呢?

相关文章