长鑫IPO:万亿估值的狂欢与隐忧

来源:36氪

2025年12月30日,长鑫科技科创板IPO获受理。作为国内规模最大、布局最完整的DRAM IDM企业,长鑫此次拟募资约295亿元,成为科创板史上仅次于中芯国际的第二大IPO。

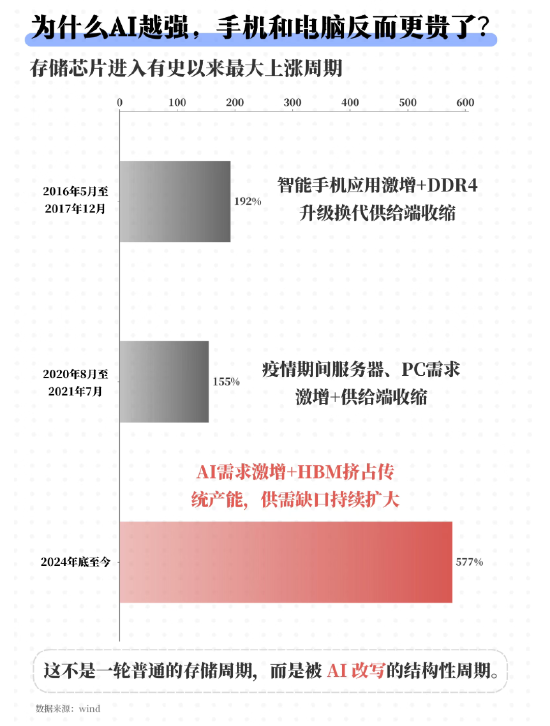

过去一年,AI需求重塑全球存储产业格局。三星、SK 海力士、美光等巨头加码HBM产能,挤占传统DRAM供给,存储芯片进入新一轮涨价周期。截至目前,以DDR3为代表的传统产品累计涨幅接近600%,其上涨斜率与持续时间均明显强于历史规律。

在量价共振下,长鑫科技迎来业绩释放期。2022—2024年,公司营收年均复合增速超过70%。进入2025年,成长弹性进一步显现,前三季度已实现营收320亿元。根据招股书披露信息,公司对2025年全年营收的预测区间达到550—580亿元。

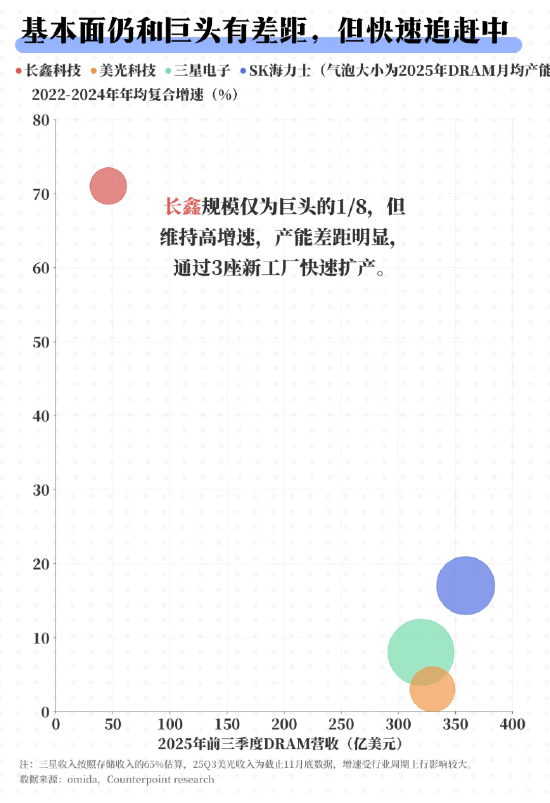

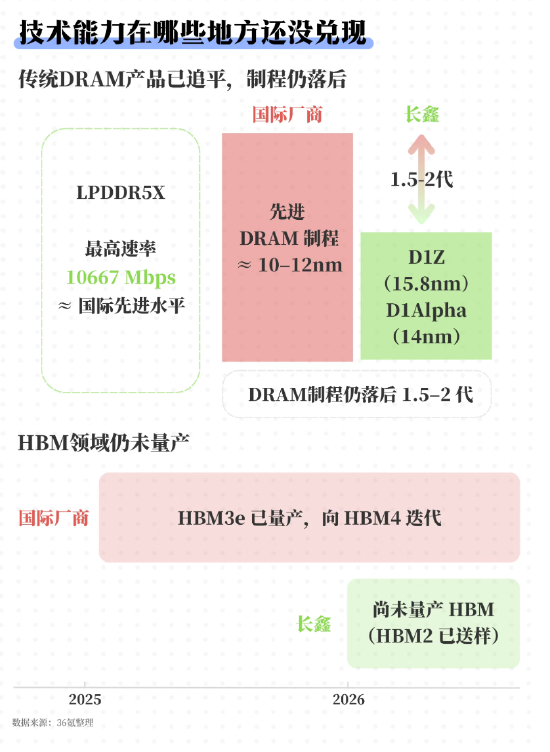

但需要看到的是,快速放量并未改变长鑫“规模追赶与技术跃迁并行”的现实。从体量上看,目前长鑫营收规模约为龙头的八分之一,产能仍存在明显差距。核心原因在于制程与产品结构层面的技术代差。尽管公司已量产LPDDR5X、DDR5等先进产品,产品性能达到国际先进水平,但在先进制程节点及HBM等AI核心产品上,其与国际巨头仍存在1.5—2代差距。

从中长期视角看,长鑫同时具备周期红利与国产替代逻辑。短期内,公司正承接巨头回撤后释放的传统DRAM市场空间,直接受益涨价周期;长期看,根据Omdia预测,2029年全球DRAM市场规模将达2045亿美元,其中中国市场占比超1/4,潜在的国产替代空间抬升了长鑫的成长天花板。

目前,长鑫以3.97%的市占率位列国内第一、全球第四大DRAM厂商。在“赢家通吃”的半导体行业,近5%的市占率被视为进入规模效应正循环的重要门槛。

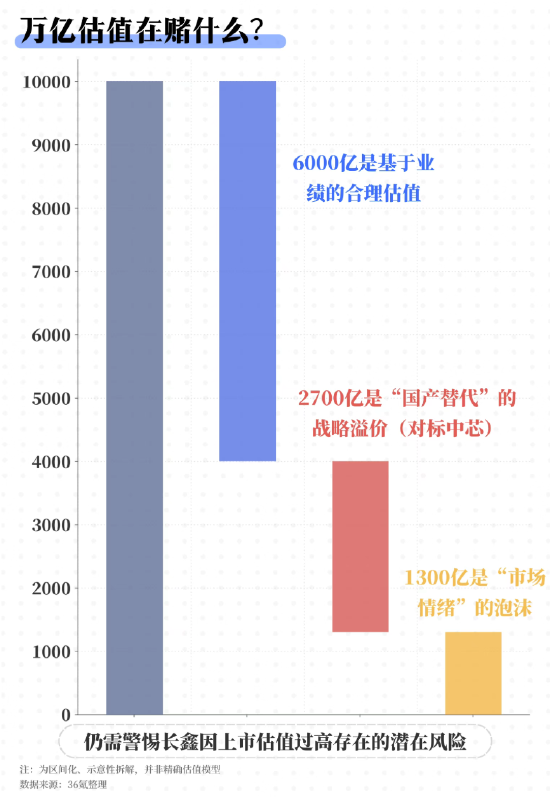

站在资本市场视角,长鑫的稀缺性正在被快速定价。考虑其战略地位,市场普遍预期上市后公司估值有望向万亿靠拢。但若回归基本面,以2025年550亿元营收、12倍行业平均PS计算,对应估值中枢约6000亿元;若参考中芯国际约15倍PS,叠加战略溢价后,其合理估值上限约9000亿元。

市场的高估值预期,本质上是对“中国存储第一股”稀缺性的集中定价,但这也意味着更高的兑现门槛。回顾中芯国际上市后的漫长估值消化期,资本市场对半导体核心资产的耐心并非无限。若后续业绩、制程或产品进展不及预期,长鑫仍可能面临估值回归与情绪降温的双重考验。

相关文章