青岛银行迈入8000亿元,董事长景在伦降薪了

来源:银瑞社

2025年,是青岛银行2023-2025三年战略规划全面落地的关键一年。

青岛银行以三年作为一个发展周期。

过去的三年,正是景在伦完整掌舵的三年。

从2022年开始,景在伦就任青岛银行董事长,至今已有三年多时间。2023年-2025年,景在伦年薪分别为252.4万元、249.8万元、211.9万元,逐年下滑。

根据2025年报,景在伦是董高当中,唯一一位年薪超过200万元的管理层,年薪最高。

在2025年报致辞当中,景在伦字里行间,都显示了对于青岛银行这份成绩单的自豪。

他说,2023-2025三年战略期内,青岛银行营业收入年复合增长率为7.77%,归母净利润年复合增长率为18.94%,加权平均净资产收益率从8.95%提升至12.68%,不良贷款率持续下降至0.97%。

截至2025年,青岛银行资产总额突破八千亿元关口,达到8149.60亿元,存贷款全省市场份额实现双提升。

甚至还首次入围《财富》中国500强。

业绩增长原因

但对于景在伦而言,仍有一些未能完成的遗憾。

青岛银行一度稳居山东城商行“一哥”位置,在省内资产规模、盈利都是最高的水平。但自2017年开始,齐鲁银行的归母净利润开始赶超青岛银行,至今仍未扭转。

2023年–2025年这三年间,齐鲁银行归母净利润始终高于青岛银行,差额分别为6.85亿元、7.22亿元、5.25亿元。

青岛银行也在加速追赶齐鲁银行了。

2025年,青岛银行实现营业收入145.73亿元,同比增长7.97%,归母净利润51.88亿元,比上年增长21.66%。

营收、净利均保持了高速增长,增幅位于A股上市银行前列。

在瑞财经看来,青岛银行盈利增长,取决于两方面的努力。

一是扩大业务规模。

从营收结构来看,青岛银行增长主要依赖于利息净收入。

2025年,该行实现利息净收入110.7亿元,同比增长12.11%,主要是持续扩大生息资产规模,推动利息收入稳步增长。

期内,青岛银行生息资产平均余额6652.15亿元,比上年增加960.02亿元,增长16.87%。

而另一边,青岛银行也难逃息差收窄的影响。2025年,该行净利差1.68%,比上年下降0.08个百分点,净息差1.66%,比上年下降0.07个百分点。

营业收入中,利息净收入占比75.96%,比上年提高2.81个百分点,而非息净收入下滑了。

2025年,该行非利息收入35.03亿元,比上年下降3.34%。其中,手续费及佣金净收入14.52亿元,同比下降3.84%。

青岛银行子公司青银理财贡献度有所减少。2025年,青银理财实现净利润1.87亿元,同比下滑37.04%。

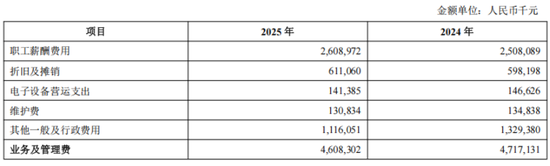

二是严控成本。

2025年,青岛银行业务及管理费46.08亿元,同比下降2.31%。主要是其在费用端建立实施降本增效的长效机制,推行费用全面精准管控举措。

其中,职工薪酬费用26.08亿元,同比增加1亿元。

不过,青岛银行的营业网点、员工总数还在增加了。

截至2025年底,该行在山东省共设有206家营业网点,较上年增加了6家营业网点,员工人数5571人,较上年的5312人增加了259人。

若以上述职工薪酬费用粗略计算,2025年,青岛银行人均月薪约3.9万元(含工资、奖金、社保、公积金、福利、分摊费用等)。

同期,青岛银行关键管理人员薪酬1554.6万元,同比下降了19.17%。

高管零变动

过去一整年,青岛银行不存在任期内董事离任的情况,不存在任期内高级管理人员被解聘的情况。

高管层零变动,有利亦有弊。

这意味着青岛银行会沿着既有路线稳定发展,但同时容易陷入路径依赖,创新与突破相对不足。

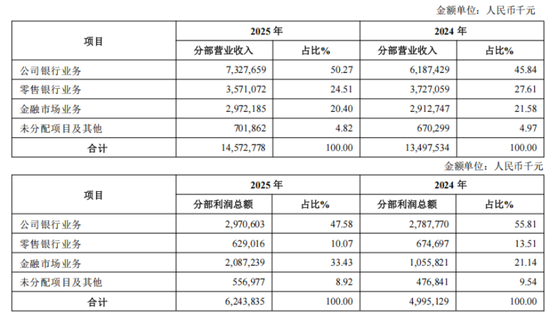

从业务来看,青岛银行仍面临着零售银行业务下滑明显的境况。

截至2025年末,该行个人贷款740.01亿元,比上年末减少43.35亿元,下降5.53%,占客户贷款总额的18.64%,比上年末下降4.35个百分点。

2025年,青岛银行零售银行业务出现盈利负增长。2025年,零售银行营收35.71亿元,同比下降4.18%,利润总额6.29亿元,同比下滑6.67%。

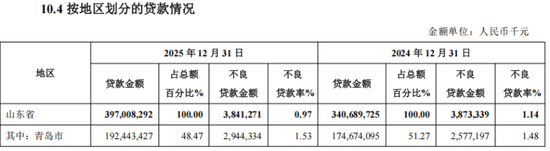

从贷款质量来看,青岛银行在青岛市的不良贷款率较高,从2024年的1.48%上升至2025年的1.53%。

过去几年,青岛银行一直在压降不良贷款。

截至2025年底,该行不良贷款率0.97%,比上年末下降0.17个百分点。

同期,青岛银行资本充足率13.37%,比上年末下降0.43个百分点,核心一级资本充足率8.67%,比上年末下降0.44个百分点。

相关文章