中信建投净利润市占率五年下跌1.05个百分点 投行业务复苏节奏缓慢

时间进入4月,各家券商纷纷交出2025年业绩单。

这一份份财报并不只是证券业2025年末的格局快照,更是对过去五年的阶段性总结。据SAC数据,全行业150家证券公司2025年度实现营业收入5411.71亿元,较2020年增长20.67%,全行业实现净利润2194.39亿元,较2020年增长39.30%,券商业整体取得丰硕成果。

而观察其中各家券商,则是有人欢喜有人忧。

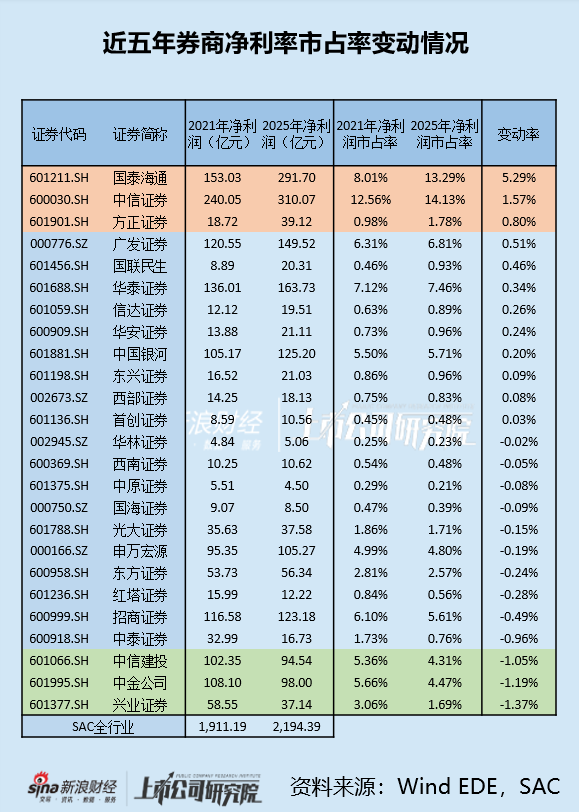

截至4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名分别为国泰海通(存在合并因素)、中信证券、方正证券,倒数前三名分别为兴业证券、中金公司、中信建投。(注:由于财政部2025年7月8日发布标准仓单交易相关会计处理实施问答,该规则实施后相关业务不再确认为收入,2025年营收市占率变化存在扭曲,故在此不作为排序指标)

值得注意的是,倒数前三名中有两家头部券商,分别为中金公司、中信建投,而这两家券商均较为依赖投行业务,这与近年来IPO节奏切换的趋势相符。

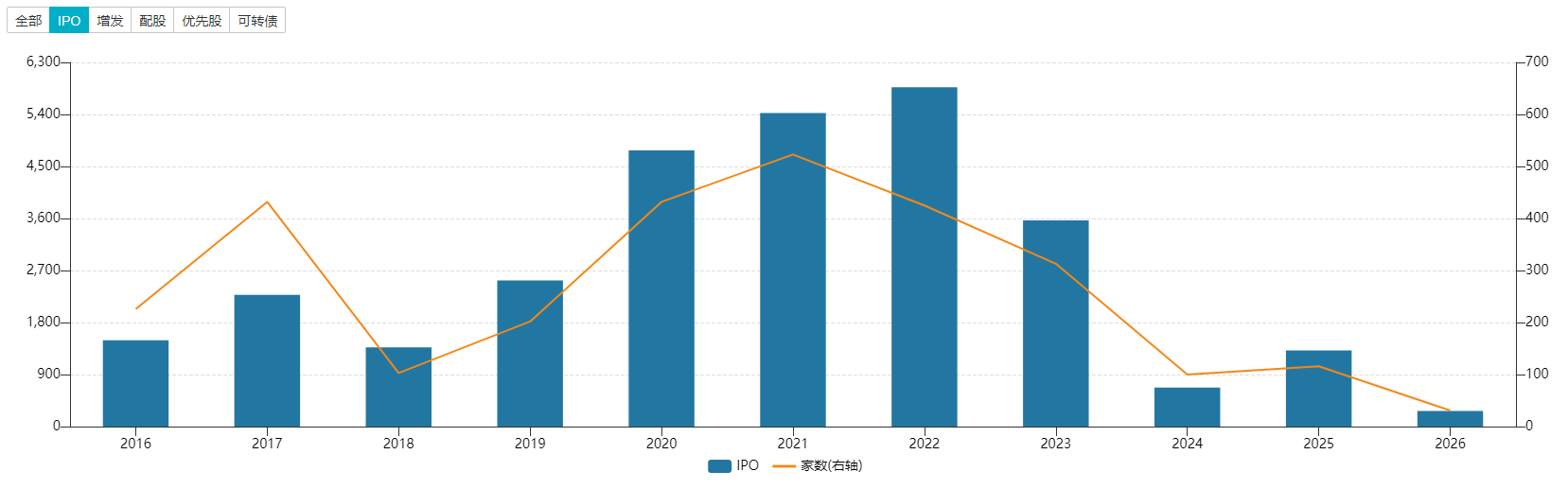

自2023年的“827新政”以来,一级资本市场经历了较大的调整,2023年全年IPO金额出现六年来的首次下滑,2024年则是进一步收紧,IPO家数与金额均“脚踝斩”。2025年,市场才呈现复苏态势。

在这个过程中,各大投行积极寻求转型,比如中金公司重点发力港股市场,中信建投则更加强调并购重组业务。

复盘来看,国内一级市场的变化导致企业扎堆涌向港股市场,2025年港股IPO金额增速甚至达到325%。在此背景下,中金公司投行业务复苏节奏较快,2023年到2025年其投行业务收入分别为37.02亿元、30.95亿元、50.31亿元,2025年投行业务已复苏至2022年的七成。

而对比之下,中信建投所强调的并购市场则并未有太强的成长性。据中小科创企业金融服务平台统计,2023年到2025年,中国并购市场规模仅累计增长16%。受制于此,虽然中信建投在A股并购市场上常年位居行业第一、第二名,但其对财报的改善相当有限。2023年到2025年,中信建投行业务收入分别为47.96亿元、24.90亿元、31.29亿元,2025年投行业务仅为2022年的五成左右。

而中信建投在股权承销业绩上的变化,或也反映了其投行地位有所动摇。

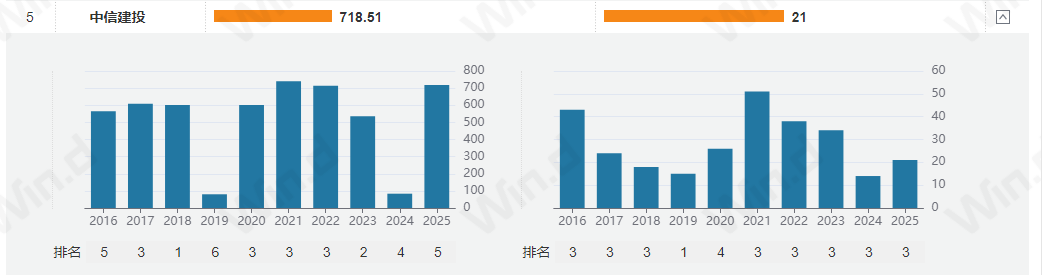

一方面,近年公司在增发市场上的排名下滑。据Wind股权承销排行榜,2022年到2025年,中信建投A股增发承销金额分别为714.17亿元、536.45亿元、83.58亿元、718.51亿元,分别位列行业行业第三、第二、第四、第五。

另一方面,中信建投当下的A股IPO项目储备并未展现出头部优势。2021年到2025年,公司IPO承销金额排名分别为第三、第二、第三、第三、第二。而截至4月3日,公司2026年的A股IPO承销金额为20.38亿元,排名第六。

据Wind内地股票专题中的排队企业信息,中信建投的头部项目储备较少,募资规模TOP40项目中仅有长鑫科技一家,该项目是中金公司牵头的联合保荐项目,也是中信建投唯一的联合保荐项目。

从中信建投独家保荐的项目储备来看,其共有135家,但体量普遍较小,其中拟上市板为创业板、北交所的企业占比59%,合计拟募资规模为936亿元。

作为对比,中金公司虽然独家保荐项目仅有76家,但合计拟募资规模达到1317亿元。

回顾近五年历史,中信建投除经纪业务增速显著跑赢同业外,其余业务的成长表现相对平淡。其自营业务投资收益率常年位于行业中游,资管业务收入的增长也陷入停滞。而如今,公司投行业务的收入排名也在持续下滑,从早年的第二名滑落至2025年的第五名,难免引发市场担忧。

中信建投能否再次擦亮投行业务这块金字招牌,或许决定了其下一个五年的命运。

相关文章