大象研究院发布《2026年燃气轮机行业研究报告》

2026年,全球能源结构转型进入深水区,燃气轮机产业迎来底层逻辑的系统性重构。作为支撑电网柔性调节与高可靠性输出的“能源心脏”,燃气轮机是现代工业体系中不可替代的核心装备。随着全球AI数据中心(AIDC)对稳定电力的渴求达到前所未有的高度,以及中国自主化研制进程从“单点突破”迈向“全线突围”,燃气轮机已不再仅仅是一台发电设备,它正蜕变为数字时代的能源“压舱石”与大国博弈的战略支点。

大象投顾依托深厚的行业研究积淀,持续关注燃气轮机产业国产化发展方向,分析清洁能源转型带来的行业变化趋势,重点关注核心热端部件与高端制造供应链的国产化推进情况。本报告通过拆解东方电气、上海电气等国内头部企业的技术应用实践,探讨高温合金材料、精密铸造工艺及技术壁垒等行业关键问题,理清市场盈利模式与价值传导路径,为企业及投资机构搭建燃气轮机产业估值框架提供参考。

01

代际更迭逻辑——从当代级向先进级的高效率跨越

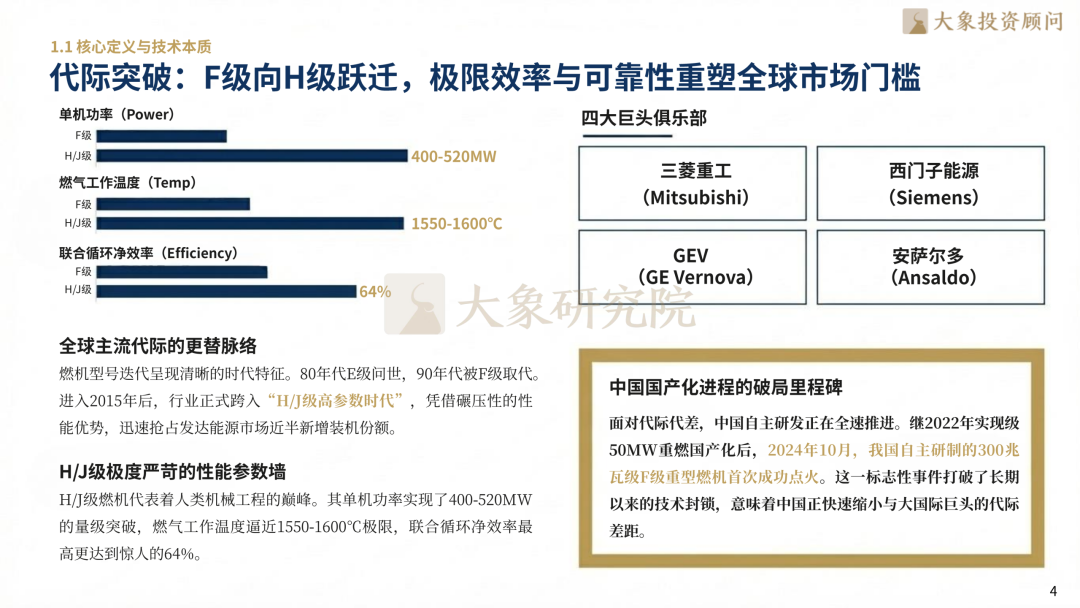

燃气轮机的代际演进本质是对透平初温与单机功率的持续挑战。当前行业正处于由当代级(E/F)向先进级(G/H)和未来级(J)的过渡期。H级机组凭借超过60%的联合循环效率,大幅压降了全生命周期内的燃料成本,是未来大型联合循环电站及调峰电力的核心技术高地。

02

价值链分布——热端核心部件的“壁垒溢价”

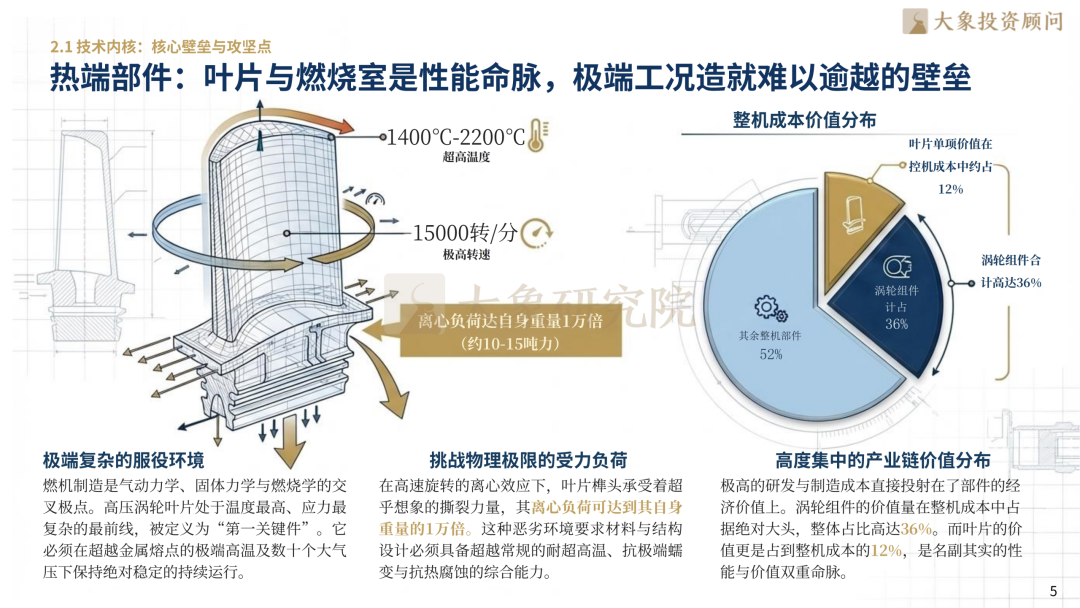

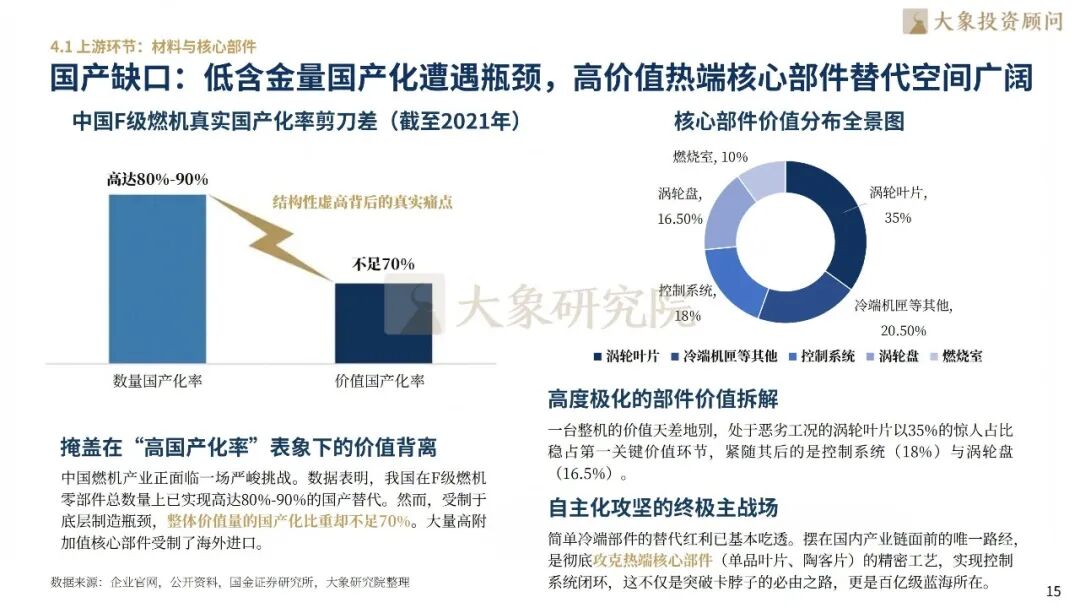

通过拆解燃机成本结构,报告明确了热端部件(涡轮叶片、燃烧室、涡轮盘)的极高商业价值。这部分部件需在高温、高压、高离心力的极端工况下长期运行,其制造工艺与材料科学构筑了极高的行业壁垒。从燃气轮机整机成本价值分布来看,热端部件不仅在整机采购中占据核心成本,更在后期的MRO(维护、修理、大修)环节中贡献了绝大部分利润,涡轮组件的价值量在整机成本中占比可以高达36%,叶片的价值可以占到整机成本的12%,其余组件占52%。

03

国产化真相——“部件数量”与“价值总量”的剪刀差

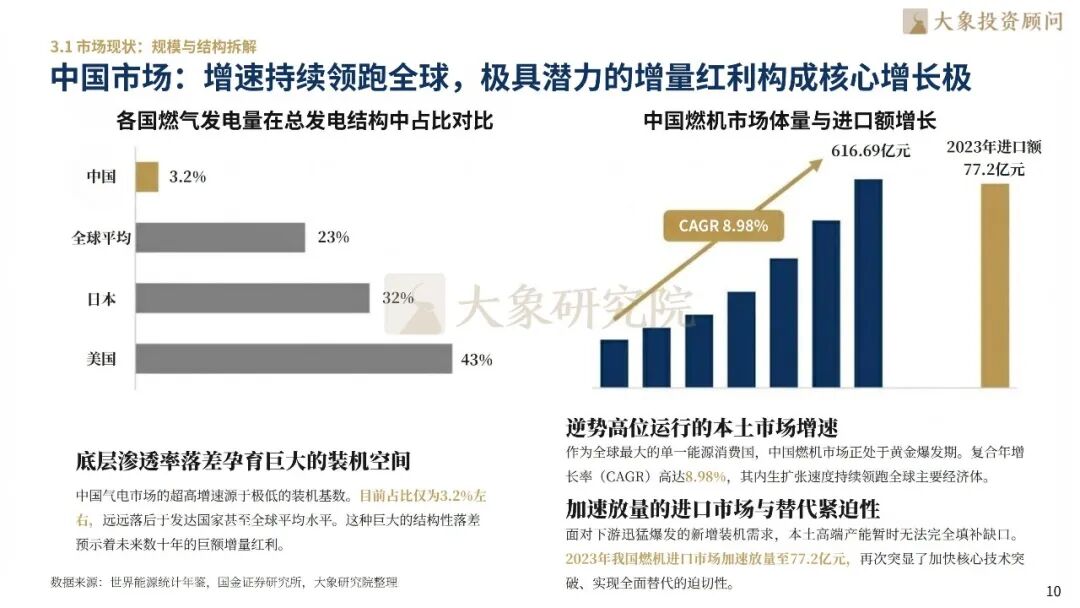

全球燃气轮机市场正迎来“新机+服务”双轮驱动的万亿级增长,中国燃气轮机市场复合年增长率为8.98%,但燃气发电量在总发电结构中占比仅3.2%,远低于全球水平,增量空间巨大。同时,国产化进程还面临“量高质低”的挑战,F级燃机零件数量替代率虽达90%,但整体价值量替代率不足70%。核心痛点在于价值占比高达35%的涡轮叶片等热端部件仍受制于人,这种“价值剪刀差”揭示了本土供应链向高端化突破的迫切性,核心部件除价值量占35%的涡轮叶片之外,还有冷端机匣(20.5%)、控制系统(18%)、涡轮盘(16.5%)、燃烧室(10%)。

04

后市场机遇——打破垄断的MRO服务重构

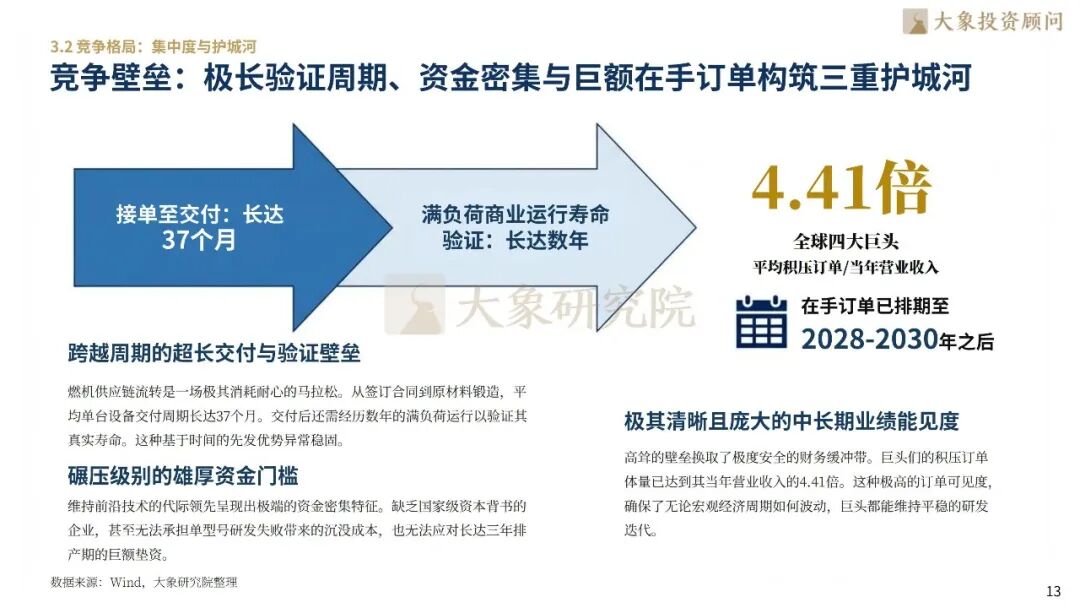

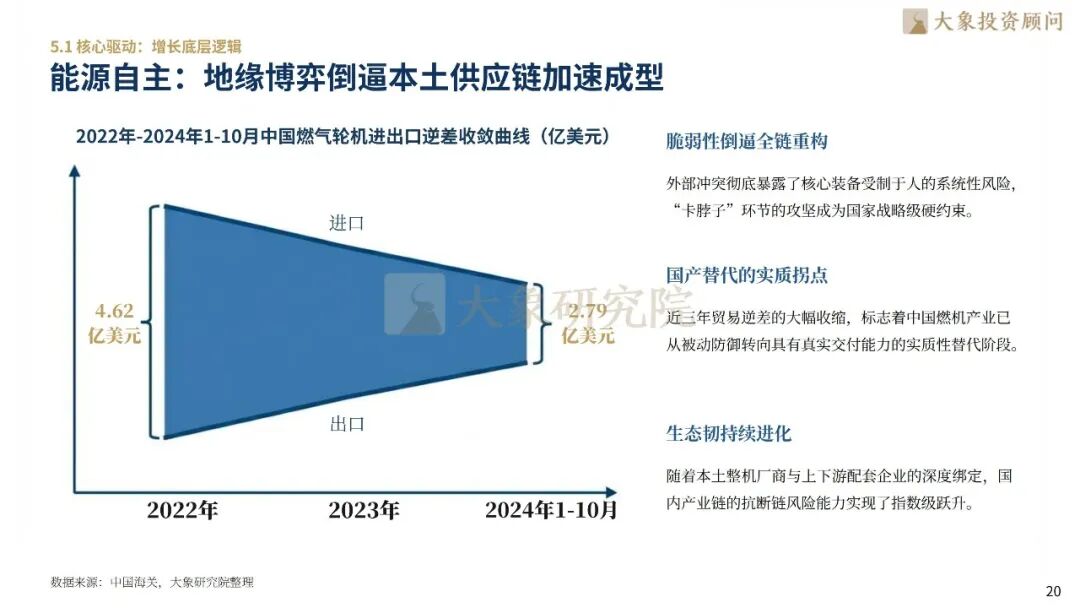

燃气轮机具有典型的“长尾效应”,全生命周期内的维护费用往往超过整机购机成本,同时,长达37个月的交付期以及排期至2030年的积压订单为巨头们提供了极度安全的财务缓冲带。长期以来,全球主机厂商(OEM)通过封闭的技术标准垄断了利润丰厚的技术服务市场。随着国内企业在热端部件修复技术及备品备件领域的工程突破,我国燃机进出口逆差正在不断下降,2022年为4.62亿美元,2024年10月统计仅2.79亿美元。

05

未来增量——氢能掺烧与灵活性改造的工程化应用

报告详细分析了当前燃气轮机市场的竞争版图。全球市场呈现出极度集中的“寡头垄断”态势,GEV、西门子能源(Siemens Energy)与三菱重工(Mitsubishi Heavy Industries)三巨头凭借深厚的技术积淀和全球化的服务网络,占据了重型燃机市场的核心份额。

在国内市场,竞争格局正经历深刻重塑。报告指出,以东方电气、上海电气、哈尔滨电气为代表的“三大动力”集团,通过长期的技术引进、消化吸收与自主创新,已在F级等主流机组市场形成了强大的本土竞争力。同时,随着自主研制项目的推进,国内企业正在核心热端部件制造及后市场服务领域加速突破,试图打破国际巨头长期的技术封锁。

【目录展示】

第一章定义与演进:能源核心装备的百年迭代

1.1 核心定义与技术本质

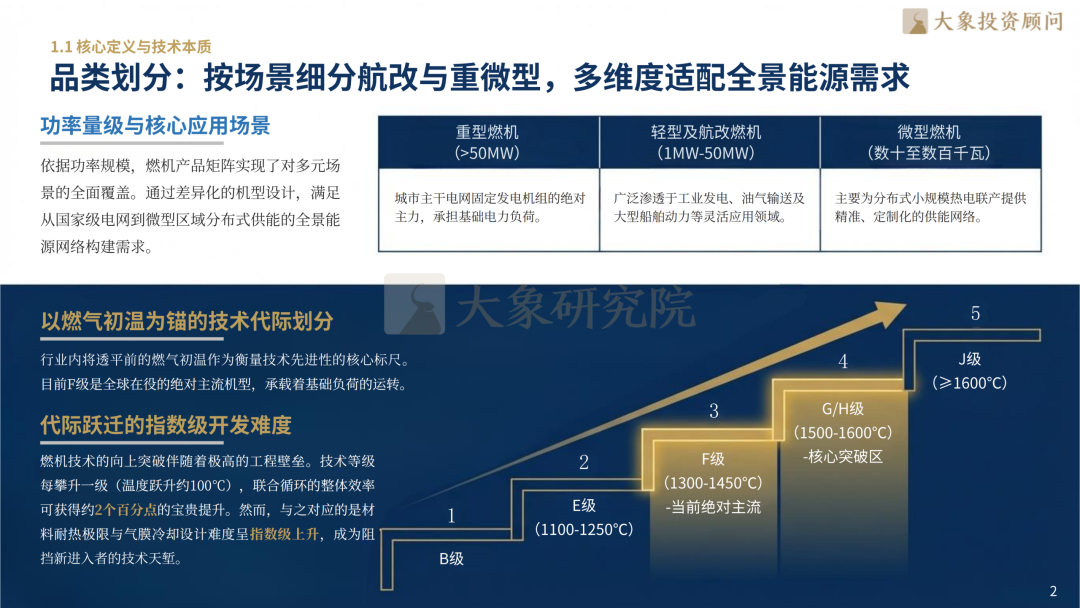

燃气轮机:连续气体工质旋转动力机械,高效灵活是核心商业价值

品类划分:按场景细分航改与重微型,多维度适配全景能源需求

1.2 历程复盘:技术代际跃迁脉络

百年演进:承袭航空发动机基因,逐步成为能源清洁化压舱石

代际突破:F级向H级跃迁,极限效率与可靠性重塑全球市场门槛

第二章技术与政策:壁垒+政策导向塑造赛道规则

2.1 技术内核:核心壁垒与攻坚点

热端部件:叶片与燃烧室是性能命脉,极端工况造就难以逾越的壁垒

研发痛点:高温合金演进与精密微观加工决定企业长期竞争力

2.2 政策环境:全球与国内导向

全球政策:全球碳中和压力倒逼燃机成为能源绿色转型的战略桥梁

国内政策:双碳目标叠加极致能源安全,全面加速自主可控进程

第三章市场与竞争:国产燃机尝试在寡头垄断下突围

3.1 市场现状:规模与结构拆解

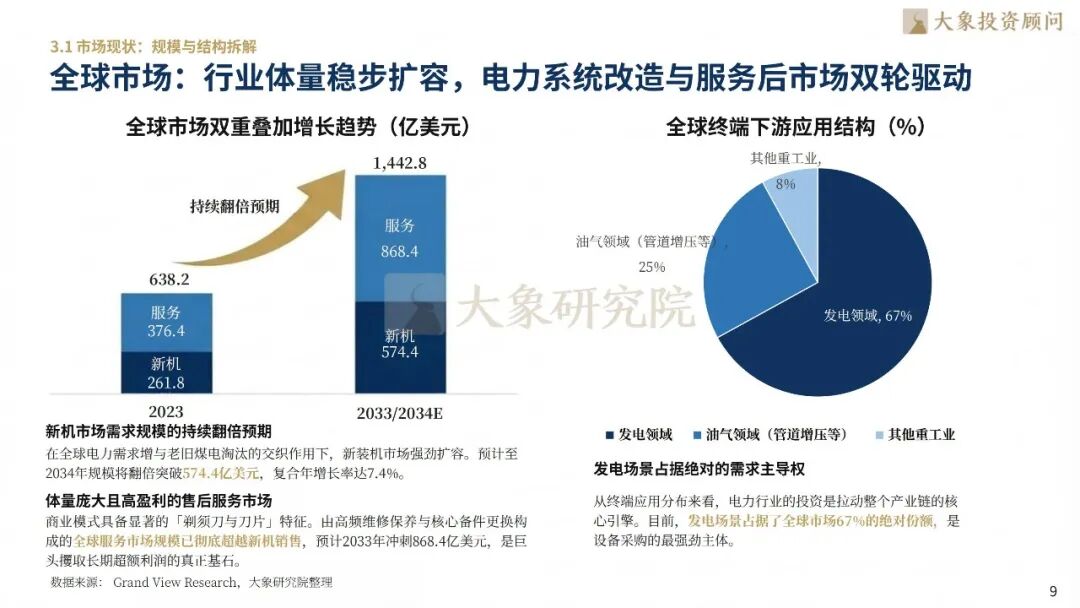

全球市场:行业体量稳步扩容,电力系统改造与服务后市场双轮驱动

中国市场:增速持续领跑全球,极具潜力的增量红利构成核心增长极

3.2 竞争格局:集中度与护城河

全球格局:三强巨头构建寡头垄断,技术代差与品牌互信铸就封闭铁壁

市场集中度:头部产能锁定与存量固化,新进入者面临生存空间极限挤压

竞争壁垒:极长验证周期、资金密集与巨额在手订单构筑三重护城河

第四章产业链全景:上游卡脖子,中游手握定价权

4.1 上游环节:材料与核心部件

上游核心:特种高温合金与精密加工部件占据产业链绝对价值高地

国产缺口:低含金量国产化遭遇瓶颈,高价值热端核心部件替代空间广阔

4.2 中下游:制造与应用场景

中游制造:整机集成商掌控产业链定价与整合权

下游应用:电力基石稳固,AIDC与运维服务重塑增长曲线

第五章驱动与趋势:转型催生机遇,技术场景双升级

5.1 核心驱动:增长底层逻辑

能源转型:火电清洁替代,燃气调峰刚需释放

分布式能源:极速部署与灵活供能,打开中小功率增量

能源自主:地缘博弈倒逼本土供应链加速成型

AIDC浪潮:算力基建扩容,定义燃机备电最高优先级

5.2 未来趋势:行业演进方向

技术路线图:双极演进,高温高效与掺氢多燃料兼容

商业重构:LTSA驱动下的产品化向服务化跃迁,锁定全生命周期复利

格局演进:本土力量逆向渗透,百年寡头垄断松动

第六章标杆企业:国际巨头领跑,国内龙头突围

6.1 燃气轮机行业三大寡头

GE Vernova:脱胎于GE 能源的全球零碳基建核心标的

西门子能源:驱动全球六分之一电力的低碳能源先锋

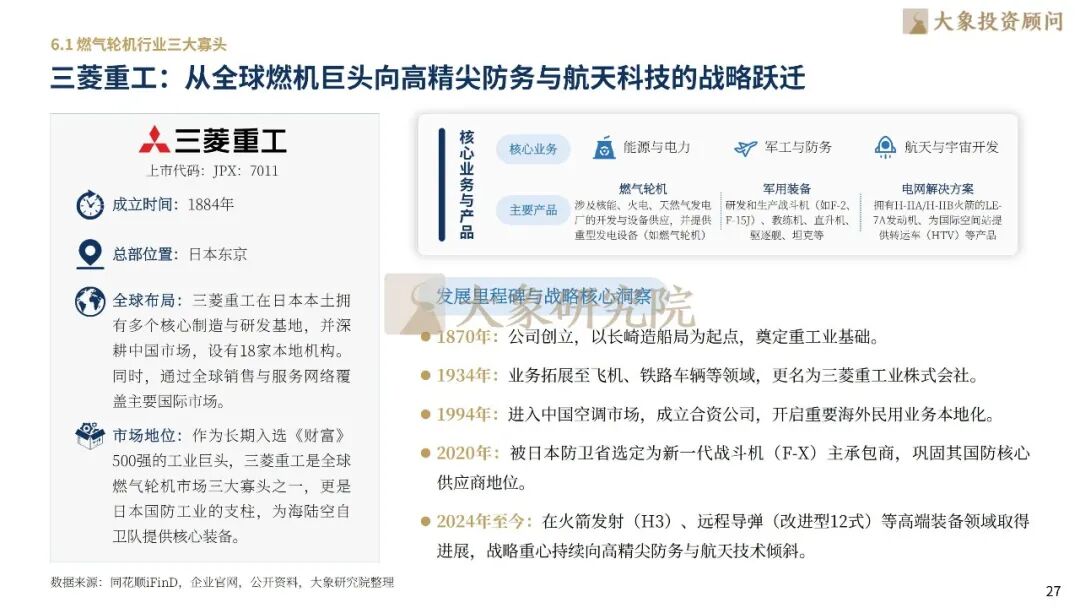

三菱重工:从全球燃机巨头向高精尖防务与航天科技的战略跃迁

6.2 国内燃气轮机行业龙头企业

杰瑞股份:国内油气领域集成商领军者,助力全球能源高效开发

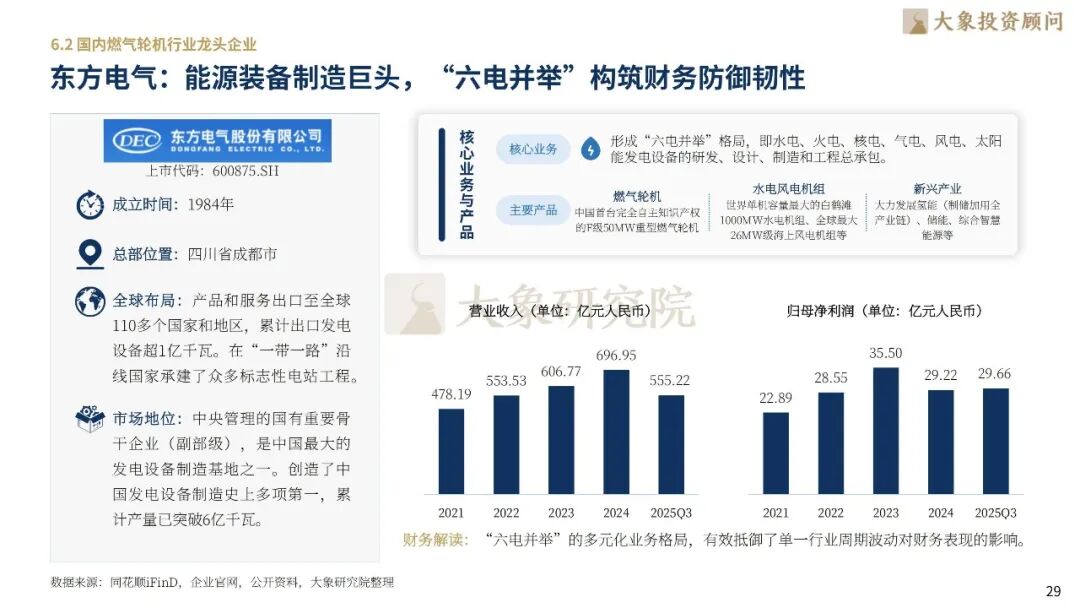

东方电气:能源装备制造巨头,“六电并举”构筑财务防御韧性

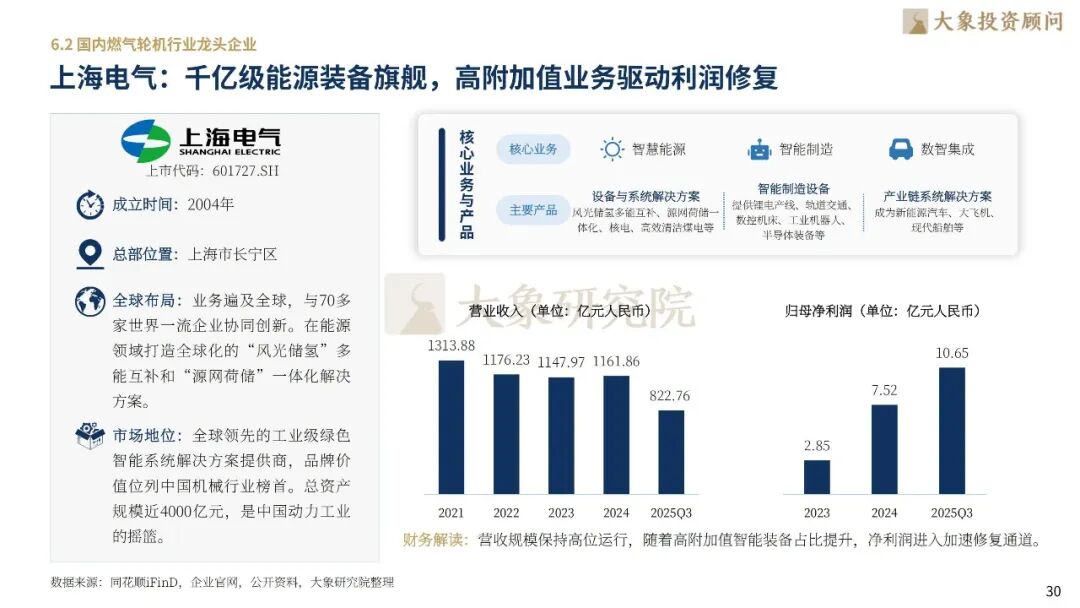

上海电气:千亿级能源装备旗舰,高附加值业务驱动利润修复

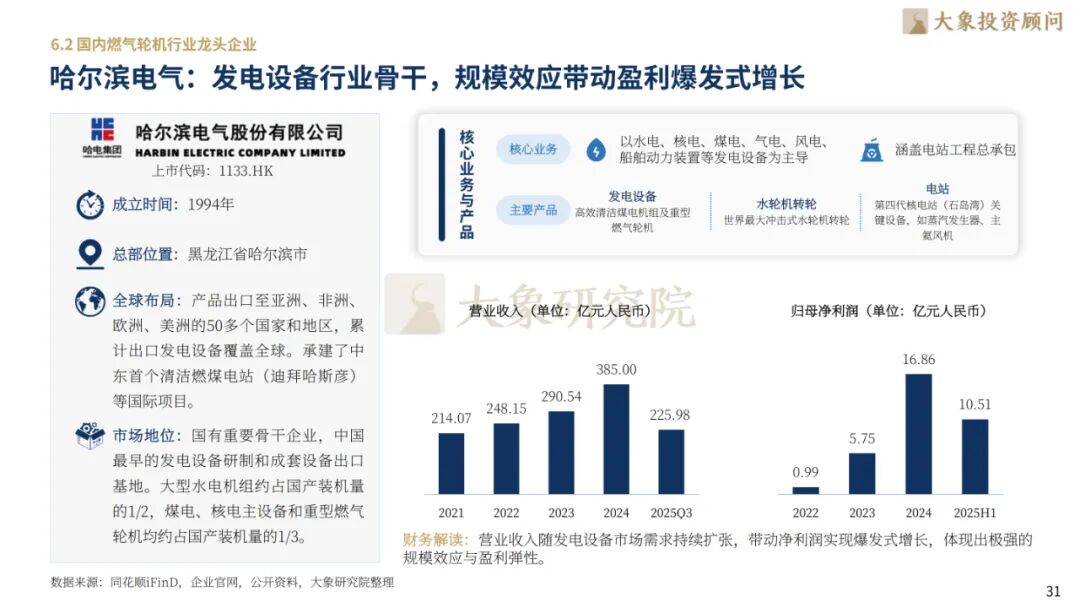

哈尔滨气电:发电设备行业骨干,规模效应带动盈利爆发式增长

应流股份:两机热端部件领军者,国产替代奠定长期价值基础

聚焦燃气轮机核心产业,筑牢清洁能源与大国重器发展根基。大象投顾立足新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。燃气轮机,正开启能源保障自主可控与电力系统灵活性改造的全新纪元。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

深圳大象投资顾问有限公司为中国知名的IPO咨询机构。前身创建于1998年,总部在深圳,并在北京、杭州、厦门、济南设有办公室。

公司主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资咨询服务及并购咨询服务。具体内容包括A股IPO细分市场研究、IPO募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。基于自身强大的市场研究能力,我们同时也为拟赴香港及美国上市企业提供独立的第三方行业研究与分析服务。

截至目前公司已服务上千家优质中国企业,包括公牛集团、欧派家居、美年健康、香飘飘、珀莱雅、豫园股份、杭可科技、东山精密、跨境通、星辉娱乐、盈峰环境、海格通信、精测电子、创业惠康、天合光能、恒大汽车、TCL科技、美凯龙、苏宁易购、利扬芯片、奥泰生物、贝泰妮、倍轻松(维权)等在内的800多家优秀企业成功在境内外资本市场上市,全面覆盖TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。

相关文章