营收净利双增 美瑞新材靠HDI投产打开成长新空间

慧正资讯,3月30日,美瑞新材发布了其2025年年度报告。作为国内热塑性聚氨酯弹性体(TPU)的领军企业,美瑞新材在2025年交出了一份“稳中有进”的成绩单。在传统业务面临原料价格波动的背景下,公司多年来精心布局的河南鹤壁聚氨酯产业园一期项目——全球单套产能最大的HDI装置在2025年四季度实现长周期稳定运行,成功为公司开辟了功能化工品原料这一全新的增长曲线,产业链一体化协同效应开始显现。

营收净利双增

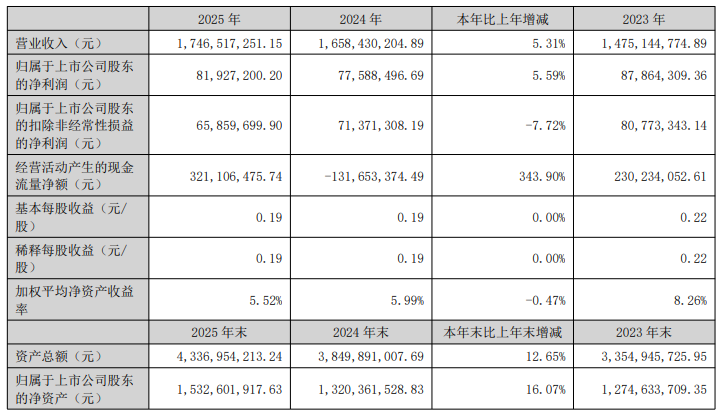

2025年,美瑞新材实现营业收入17.47亿元,同比增长5.31%;实现归属于上市公司股东的净利润8192.72万元,同比增长5.59%。公司经营现金流量净额同比大增343.90%至3.21亿元,盈利质量显著提升。

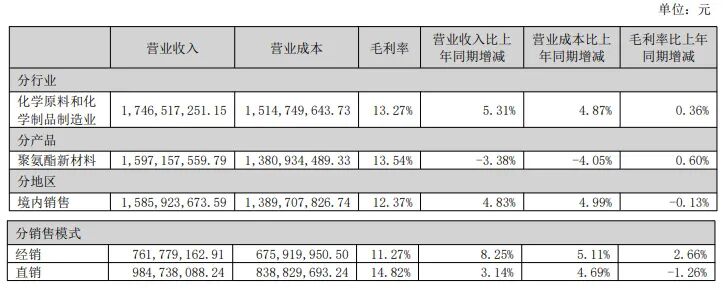

从收入结构看,公司业务正发生深刻变化。传统主力产品聚氨酯新材料(以TPU为主)实现收入15.97亿元,同比微降3.38%,主要受上游原材料价格下降影响,公司适时调整了产品销售价格。然而,备受市场关注的功能化工品原料板块迎来爆发,全年实现收入1.47亿元,同比激增44145.35%。这主要得益于子公司美瑞科技聚氨酯产业园一期项目投产,其中核心的HDI装置于四季度末实现长周期稳定运行,开始贡献稳定收入。这意味着美瑞新材从单一的TPU生产商,正式迈向了“上游特种单体+下游新材料”的一体化发展新阶段。

特种异氰酸酯破局

2025年,公司销售聚氨酯新材料10.04万吨,同比增长7.27%。但由于原料价格下行传导至产品售价,该板块实现收入15.97亿元,同比下降3.38%。值得关注的是,该板块毛利率为13.54%,同比提升了0.60个百分点,显示公司在成本控制与产品结构优化上取得了成效。公司研发的脂肪族TPU(基于CHDI/HDI)、PPDI级TPU等高端产品,正逐步在3C电子、汽车、高端鞋材等市场打开局面。

以HDI、CHDI、PPDI等为主的功能化工品原料业务板块,成为2025年财报的最大亮点。公司规划的年产10万吨HDI装置为全球单套产能最大,而CHDI和PPDI装置分别是全球首套工业化和全球规模最大的装置,技术壁垒极高。2025年,尽管装置大部分时间处于试运行阶段,但仅在四季度部分稳定生产后,就贡献了1.47亿元收入。随着2026年产能的全面爬坡,该板块将成为公司业绩增长的核心引擎。其毛利率预计将在规模化生产后进一步提升。

2025年,美瑞新材的境外业务实现收入1.61亿元,同比增长10.26%,占总营收比重提升至9.20%。公司在巩固国内市场的同时,积极拓展海外渠道,通过参加国际展会等方式,将TPU、PUR等产品推向更广阔的国际市场。随着HDI、CHDI等特种异氰酸酯产品产能的释放和品质的稳定,公司有望凭借其成本优势和技术优势,进一步参与到全球高端化工品市场的竞争中,出口业务有望迎来更强劲的增长。

从“烟台”到“鹤壁”的跨越

2025年是美瑞新材发展史上具有里程碑意义的一年,公司两大战略项目取得关键进展。

首先是,鹤壁基地项目投产,解决“卡脖子”难题。子公司美瑞科技投资建设的聚氨酯新材料产业园一期项目进入收官阶段。项目核心的10万吨/年HDI装置、2万吨/年CHDI/PPDI装置相继投产并稳定运行。这不仅使公司向上游延伸,保障了特种异氰酸酯的稳定供应,更打破了跨国公司在该领域的长期垄断,为下游聚氨酯新材料(如高性能TPU、CPU、PUD等)提供了优质原料,实现了产业链的自主可控。

其次是,烟台基地扩产,优化产品结构。公司在烟台大季家厂区同步推进年产1万吨膨胀型TPU项目和年产3万吨水性聚氨酯(PUD)项目,目前正在进行设备安装。这两个项目建成后,将进一步扩大公司高端TPU及环保型PUD的产能,并与鹤壁基地形成协同,提升综合竞争力。

2026:产能爬坡

首要任务是全力提升鹤壁基地的产能与市场转化效率。公司将依托全球单套产能最大的HDI装置以及全球领先的CHDI/PPDI装置,在保证产品质量的前提下,加速实现设计产能与经济效益的同步达成。公司将加快推动特种异氰酸酯产品在高端涂料、胶粘剂、弹性体等领域的验证与导入,以卓越的产品性能快速切入市场,实现销售目标。

其次是深化产品创新与产业链协同。公司计划围绕特种异氰酸酯这一核心原料,开发更多高附加值的差异化产品。例如,利用自产的HDI、CHDI等,开发耐黄变、高性能的脂肪族TPU、PUD、固化剂等产品,形成“原料-材料-应用”的垂直一体化解决方案,构筑更深厚的护城河。

最后是持续优化烟台基地生产效能,并加速募投项目建设。公司将科学统筹新老厂区生产安排,实现资源动态配置。同时,加快推进年产1万吨膨胀型TPU和3万吨PUD项目建成投产,进一步优化产品结构,完善业务布局。

从TPU隐形冠军到特种异氰酸酯新锐,美瑞新材正经历一场深刻的蜕变。随着鹤壁基地产能的全面释放,公司有望在打破国外技术垄断的同时,凭借成本与技术优势,在全球高端聚氨酯产业链中占据一席之地。2026年,将是检验其一体化战略成效的关键之年。

相关文章