国内半导体大厂年报收官,晶圆、设备等发力,细分赛道亮眼

截至2026年3月底,A股、港股半导体行业2025年年报披露工作已接近尾声。从中芯国际、华虹公司、豪威集团等行业大厂陆续交出的年度答卷来看,行业整体上正处于结构性复苏阶段,呈现出制造端稳步增长、设计端分化明显、设备头部企业领跑、细分赛道多点爆发的态势,AI、存储等领域成为核心增长引擎,国产替代进程持续深化。

晶圆代工产能修复,盈利分化显现

晶圆代工作为半导体产业链核心环节,2025年整体表现稳健,产能利用率回升与盈利修复成为关键词。

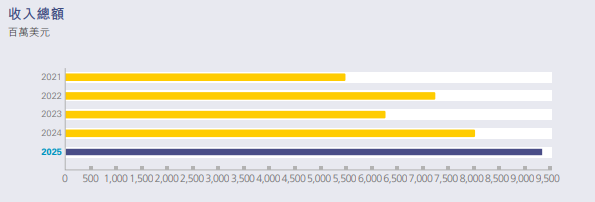

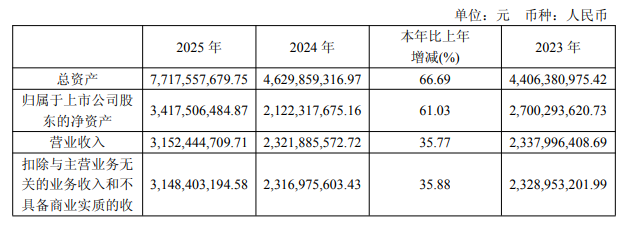

#中芯国际3月26日发布的年报显示,公司2025年实现营业收入673.23亿元,同比增长16.5%;归母净利润50.41亿元,同比增长36.3%,毛利率达21.6%,同比提升3个百分点。公告指出,业绩增长主要得益于成熟制程需求回暖、产品结构优化,公司折合8英寸月产能超100万片,产能利用率提升至93.5%,同比增加8个百分点。

从行业逻辑来看,中芯国际的业绩增长,既受益于全球半导体成熟制程需求的结构性回升,也离不开其在国产替代浪潮中承接的国内芯片设计企业订单,成熟制程产能释放的同时,产品结构向高附加值领域倾斜,进一步推动盈利水平提升。

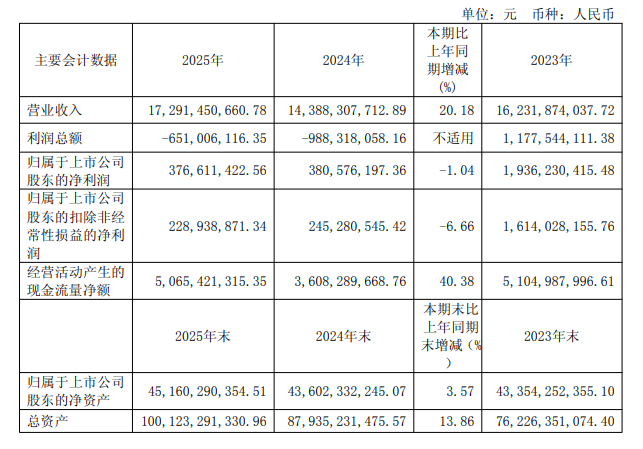

#华虹公司2025年实现营业收入172.91亿元,同比增长20.18%;归母净利润3.77亿元,同比微降1.04%。尽管利润小幅波动,但公司产能表现亮眼,无锡FAB9产能快速爬坡,12英寸营收占比已达60%,整体产能利用率高达106.1%,经营活动现金流达50.65亿元,同比增长40.38%,展现出强劲的产能支撑能力。

业内人士分析认为,华虹公司利润微降主要受12英寸产线爬坡期的折旧成本、研发投入增加影响,但其12英寸营收占比的提升,意味着公司正逐步摆脱对成熟制程的单一依赖,向高端代工领域转型,长期来看,随着12英寸产能利用率持续处于高位,盈利水平有望逐步修复。

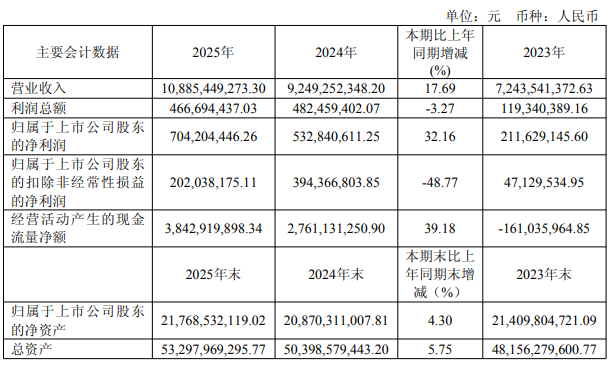

#晶合集成2025年年报显示,全年实现营业收入108.85亿元,同比增长17.69%;归母净利润7.04亿元,同比增长32.16%,综合毛利率25.52%,产能利用率维持高位。

晶合集成聚焦12英寸晶圆代工,以DDIC(显示驱动芯片)为核心,同时发力CIS、PMIC等多元业务,收入结构持续优化。技术上,公司已实现150nm–40nm量产,28nm逻辑工艺平台完成开发,55nm堆栈式CIS芯片批量生产,车规级产品导入头部车企,在显示与图像传感代工领域形成差异化竞争力。

AI与车载驱动,IC设计头部企业高增

IC设计领域呈现明显分化态势,AI驱动头部企业实现高增长。

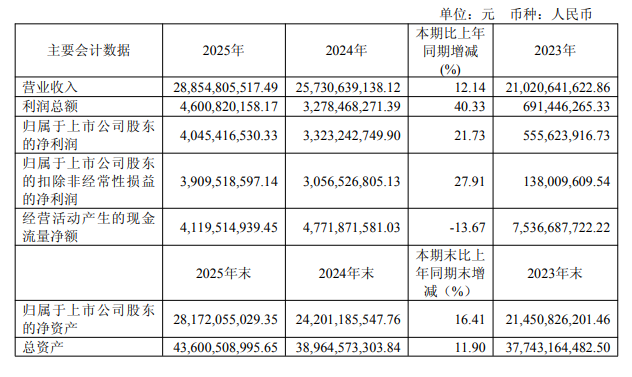

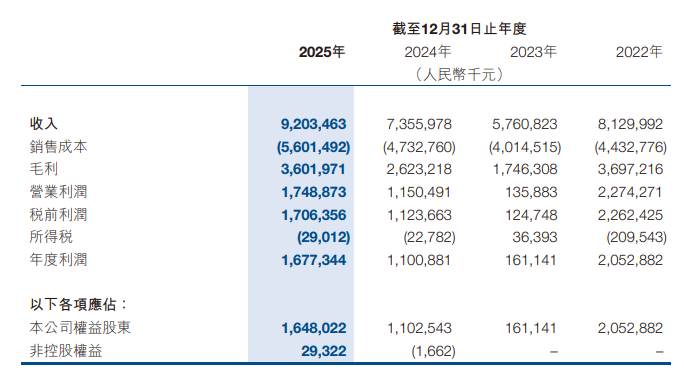

#豪威集团3月30日公告显示,2025年公司营业收入288.55亿元,同比增长12.14%;归母净利润40.45亿元,同比增长21.73%,核心增长动力来自车载CIS业务,图像传感器收入达212.46亿元,同比增长10.71%,汽车电子与新兴市场成为主要增量来源。

这一表现背后,是全球新能源汽车渗透率持续提升带动车载传感器需求爆发,豪威集团凭借在车载CIS领域的技术积累和客户资源,成功抢占市场份额,同时受益于产品升级,单价与毛利率均有所提升,形成了可持续的增长动能。

#芯原股份的业绩表现同样亮眼,2025年年报显示,全年实现营业收入31.52亿元,同比增长35.77%。依托一站式芯片定制与IP授权业务,AI算力成为核心增长动力,相关收入占比达64.43%。全年新签订单59.60亿元,同比大增103.41%,先进制程设计服务需求旺盛。

芯原股份的高增长,源于其深度绑定AI算力赛道,凭借一站式芯片定制服务与IP授权的协同优势,精准承接全球AI芯片定制需求,量产业务与先进制程订单爆发式增长,成为IC设计领域AI驱动增长的典型代表。

半导体设备国产替代加速,头部企业领跑

在半导体设备领域,国产替代进程显著提速,核心设备厂商凭借技术突破与客户验证,在2025年实现了营收与利润的双位数高增,成为行业复苏的重要支撑力量。

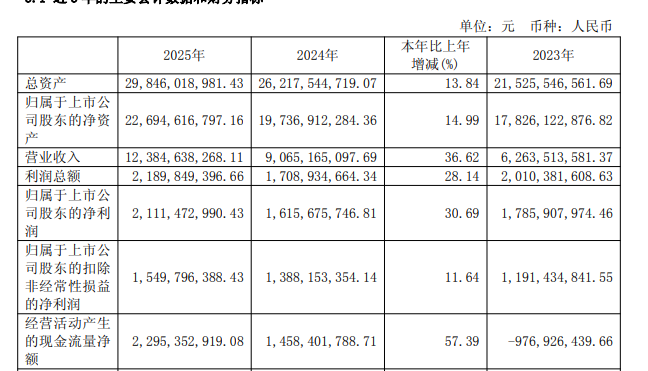

#中微公司作为国产刻蚀设备龙头,于3月30日正式披露2025年年报。公司全年实现营业收入123.85亿元,同比增长36.62%;归母净利润21.11亿元,同比增长30.69%。业绩增长主要得益于刻蚀设备在先进制程领域的持续突破,以及MOCVD设备在新兴应用场景的需求拉动。公告显示,公司核心产品市占率稳步提升,已进入全球主流晶圆厂供应链,国产替代逻辑进一步夯实。

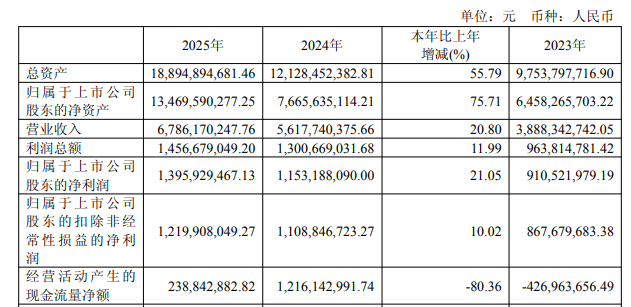

#盛美上海则在清洗、电镀等湿法设备领域保持高景气。2025年公司营收达67.86亿元,同比增长20.8%;归母净利润13.96亿元,同比增长21.05%。受益于国内晶圆厂扩产浪潮及先进封装业务的快速起量,公司先进封装湿法设备订单饱满,毛利率维持在较高水平,展现出强劲的市场竞争力与盈利能力。

存储与第三代半导体成增长亮点

细分赛道中,存储芯片与第三代半导体表现亮眼,成为行业增长新亮点,这两大领域的高景气,均源于下游新兴需求的拉动和国产替代的深化。

#兆易创新3月31日披露的年报则显示,公司2025年营业收入92.03亿元,同比增长25.12%;归母净利润16.48亿元,同比增长49.47%,其中存储芯片营收65.66亿元,同比增长26.41%,利基型DRAM、SLC NAND实现量价齐升,车规级Flash累计出货超3亿颗,MCU业务落地加速。

在存储行业供需改善的背景下,兆易创新凭借利基存储领域的优势,实现量价齐升,同时车规级产品的突破,为公司打开了新的增长空间,也体现出国产IC设计企业在细分领域的核心竞争力逐步提升。

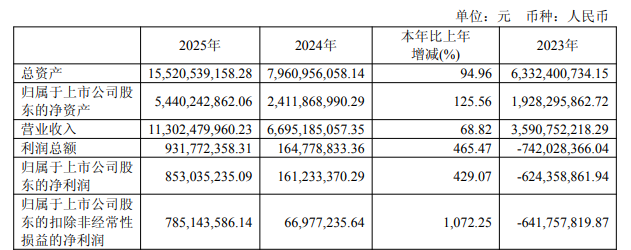

#佰维存储3月19日披露的年报显示,公司2025年实现营业收入113.02亿元,同比增长68.81%;归母净利润8.53亿元,同比激增429.07%,各项业绩指标均创上市以来新高。据报道,公司作为全球领先AI新兴端侧半导体存储解决方案供应商,2025年AI新兴端侧存储产品收入约17.51亿元,其中AI眼镜存储产品收入达9.6亿元,2023年至2025年复合增长率达378.09%,AI端侧需求爆发成为核心增长动力。

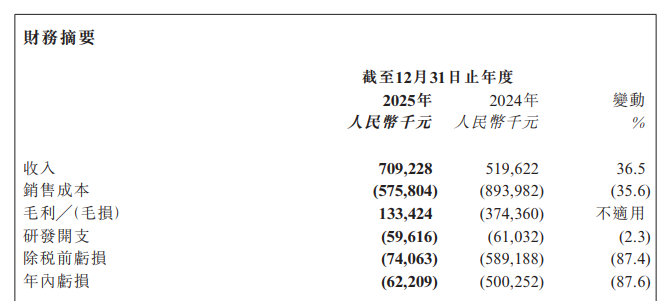

第三代半导体领域,#天域半导体 3月30日在港交所披露的年度业绩公告显示,2025年公司营业收入7.09亿元,同比增长36.5%;净亏损6221万元,较上年大幅减亏87.6%。公告解释,业绩改善主要源于6英寸及8英寸SiC外延晶片销量显著增长,叠加原材料国产化替代推进、库存管理优化,成本大幅下降,全年实现毛利润1.33亿元,毛利率达18.8%,较上年的毛亏损状态实现根本性扭转,新能源汽车需求持续拉动SiC业务向好。

半导体细分板块分化明显

不过需要注意的是,半导体产业不同细分板块之间呈现出一定程度的分化态势。从已披露的业绩快报来看,半导体材料板块多家企业业绩表现不及预期,陷入“增收不增利”的困境。

半导体材料行业受上游原材料价格波动、下游晶圆厂扩产节奏放缓影响较大,同时行业研发投入高、产能爬坡周期长。

整体来看,2025年半导体行业在AI驱动下,从“普涨普跌”走向“结构性景气”,未来AI算力、车载电子、存储芯片等高景气赛道将持续引领行业增长,而国产半导体企业也将凭借技术迭代与场景深耕,加速实现核心领域的自主可控。

相关文章