长江有色:美元强势重压有色板块 3日铝价或续跌

长江铝价alu.ccmn.cn短评:美元强势重压有色板块,隔夜伦铝收跌 2.52%;贵金属抛售潮引有色全线走低,悲观情绪蔓延,叠加现货需求承压、部分终端企业休假,今现铝或续跌。

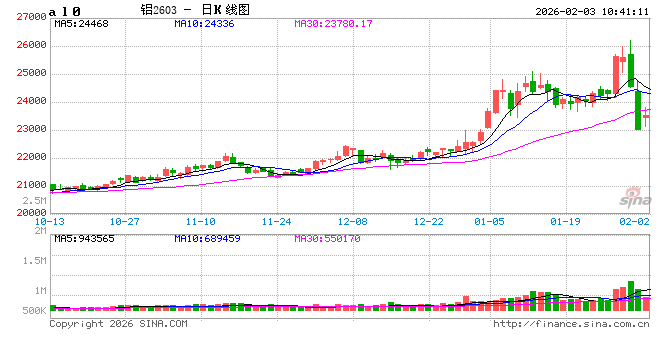

【铝期货市场】:美元强势重压有色板块,隔夜伦铝偏弱震荡,最新收盘报价3057美元/吨,收跌79美元,跌幅2.52%,成交量53303手减少4716手,持仓量702860手增加1997手。晚间沪铝震荡下挫,期货价格重心继续下移,主力月2603合约最新收盘价报23530元/吨,跌510元,跌幅2.12%。

伦敦金属交易所(LME)1月31日伦铝最新库存量报497175公吨,较上个交易日减增加1450吨,涨幅0.29%。

长江铝业网讯:2月2日现货铝价,长江现货A00铝锭价报23700元/吨,跌960元;广东现货A00铝锭价报23700元/吨,跌920元。

宏观方面,特朗普总统提名前美联储理事沃什出任下任美联储主席后,市场预计新主席或倾向降息,同时将推行更严格的资产负债表政策。受此影响,美元指数走强至逾一周高位,对铝价形成压制。美国1月ISM制造业指数大幅升至52.6,远超预期的48.5,创2022年2月以来新高,新订单与产出稳健增长,就业指数改善,缓解了经济担忧,进一步巩固了美元涨势。此外,受美政府关门影响,周二12月JOLTS职位空缺报告及周五非农就业报告均改期发布。数据显示,1月中国工厂活动扩张提速,出口订单反弹,产出增长加速,为铝市提供了一定支撑。

基本面方面,供应端电解铝运行产能当前变化有限,但后期有增产预期。国内及印尼新投产的电解铝项目持续爬产,供应量稳步缓增,铝水比例有所下降。需求端,进入季节性淡季,现货消费趋弱,春节临近叠加铝价高企,抑制了下游拿货积极性,企业接货意愿低迷,行业开工率持续下滑。近期铝锭现货市场成交清淡,尽管铝价高位回落,但下游消费情绪提升有限,终端市场多以刚需补库为主。部分企业自本周起逐步休假,进一步加剧了现货消费压力,预计周内现货贴水将继续小幅扩大。国内铝锭社库持续累积,截至2月2日,中国主要市场电解铝库存达82.9万吨,较上周四增加2.9万吨,持续累库对铝价形成压制。

整体来看,贵金属抛售潮引发有色金属全线走低,悲观情绪蔓延。美国政府可能再次停摆的风险,叠加美元走强及资金抛售引发的避险情绪,进一步压制铝价。现货需求承压、部分终端企业休假,预计今日现铝价格或续跌。不过,从中长期看,美联储年内降息两次的预期未变,基本面供应制约将持续存在,而储能、数据中心、新能源车等新领域对铝的需求爆发式增长,铝价长期趋势依然向好。

长江有色金属网ccmn.cn 电话:0592-5668838

相关文章