谁在赚Token出海第一桶金?从“卖铲子”到“挖金矿”机会在轮动

在全球人工智能商业化持续加速的背景下,围绕大模型调用计价单位“Token”的价格体系与产业价值分配问题,正成为科技与资本市场关注的焦点。

近期,随着多家头部AI公司密集调整API价格策略,并推动模型服务向更低成本区间下探,Token作为AI时代“数字生产资料”的属性进一步强化。在此背景下,本期热点赛道速递聚焦“Token出海”,研究指出,中国正凭借成本与规模优势,在全球AI服务市场中快速崛起,并可能形成以Token为载体的“新型数字外贸模式”。

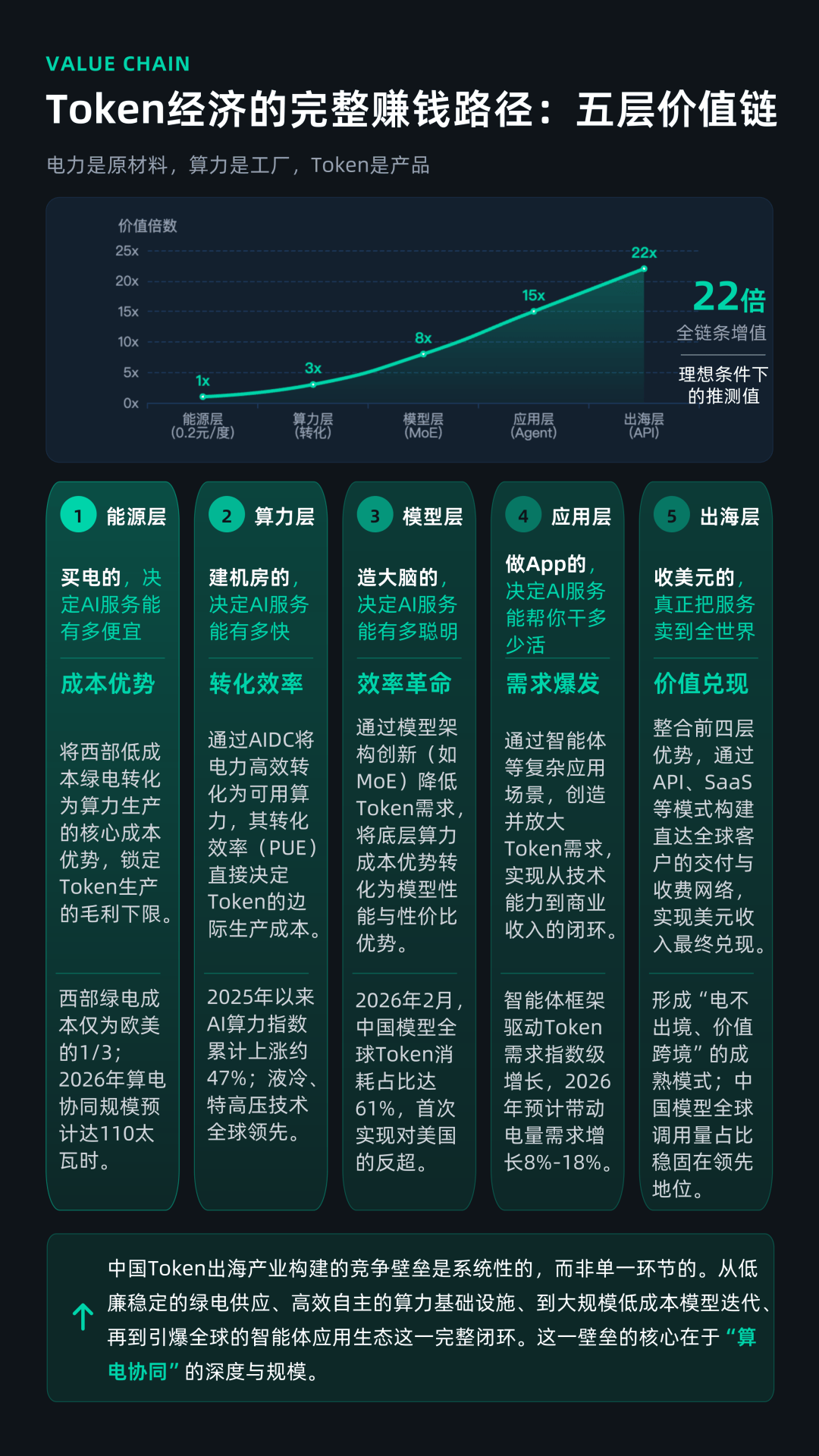

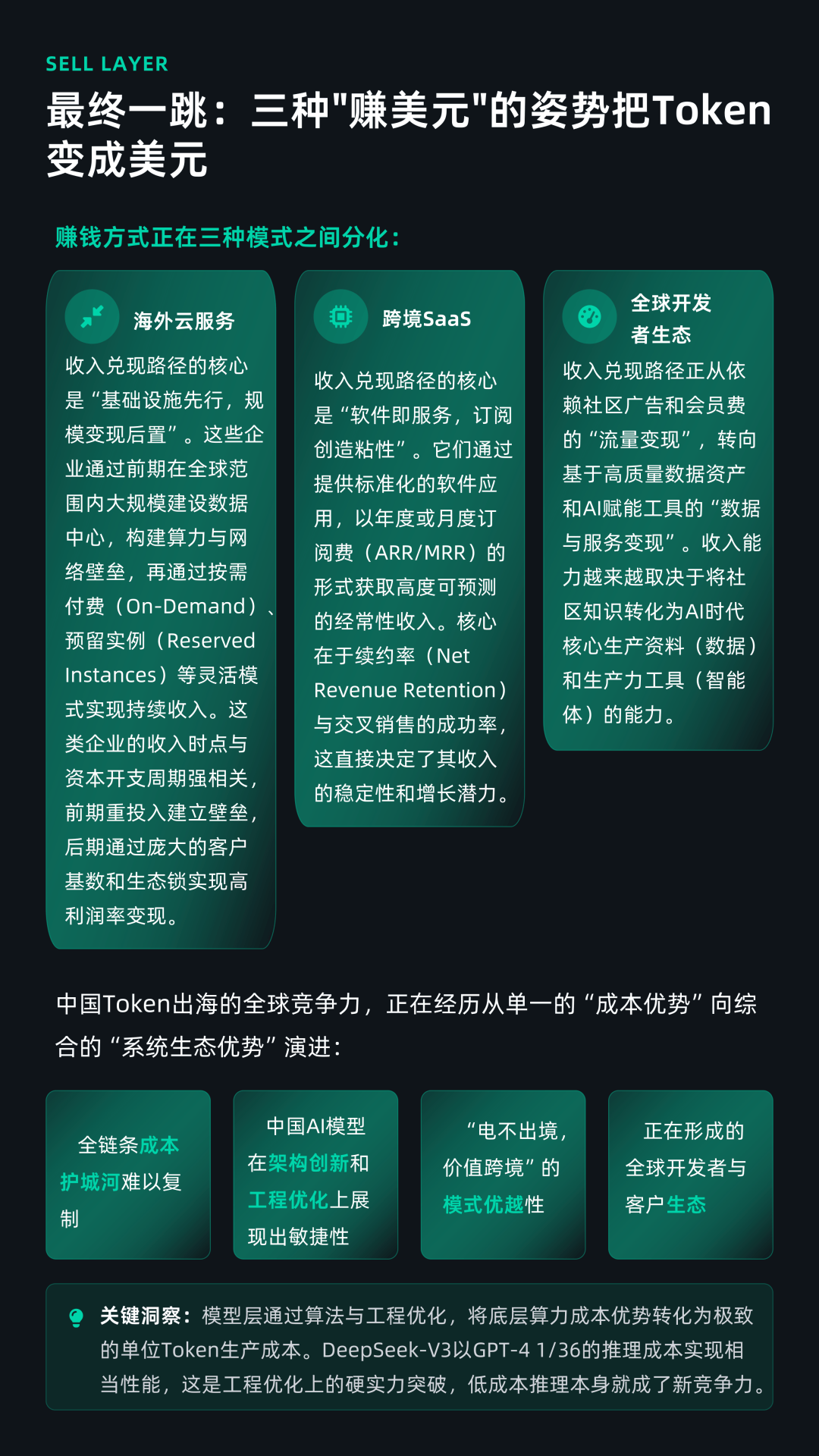

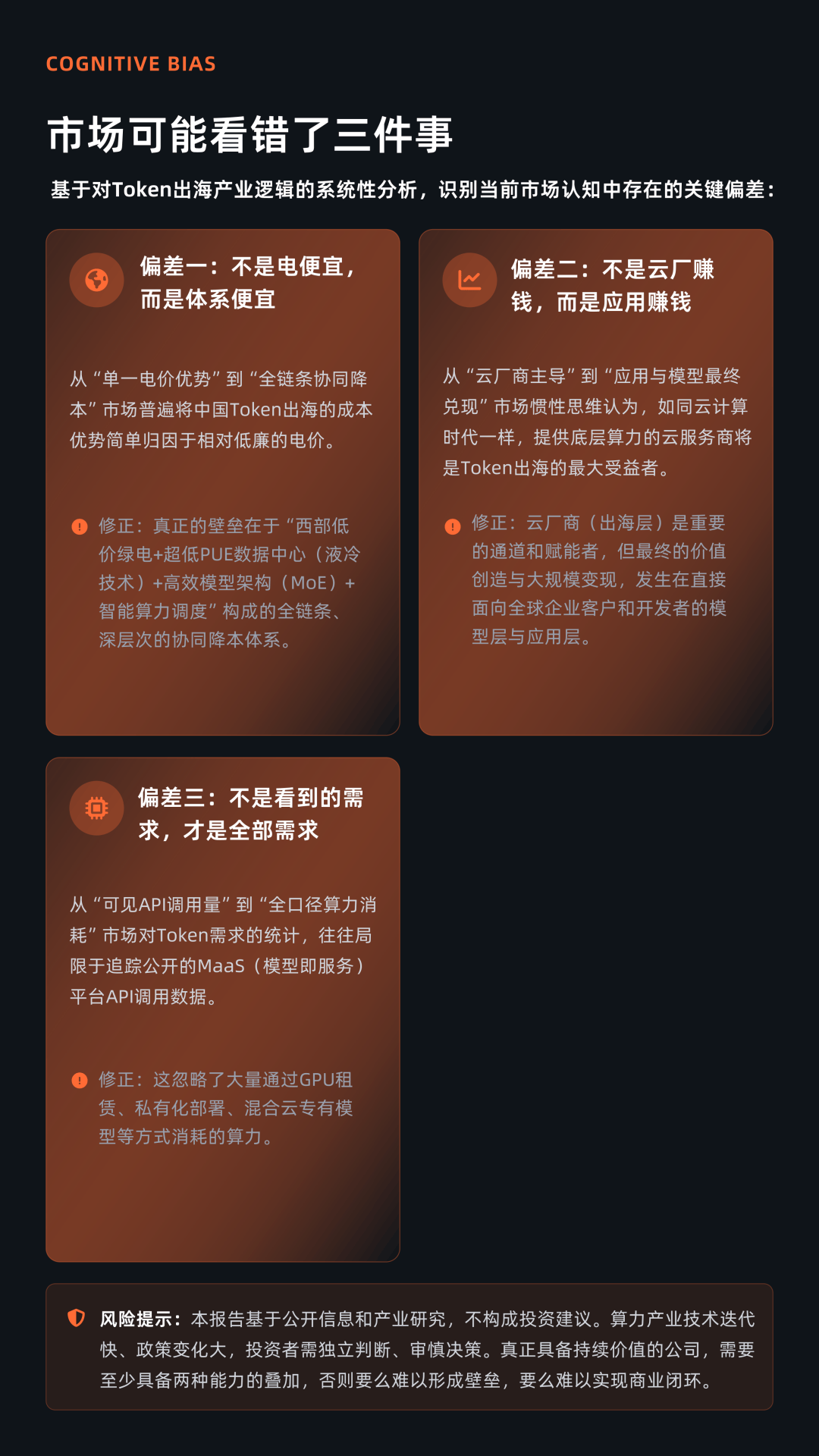

Token出海的本质,并非简单的软件或模型输出,而是将“电力+算力+模型+应用”打包形成的一整套AI服务能力,通过API调用、SaaS订阅等形式向海外输出,实现“电不出境、价值跨境”的新型外贸模式。这一模式的底层逻辑,类似于传统制造业中的“出口商品换美元”,但在AI时代,中国出口的是“计算能力”,而Token则成为计价单位。

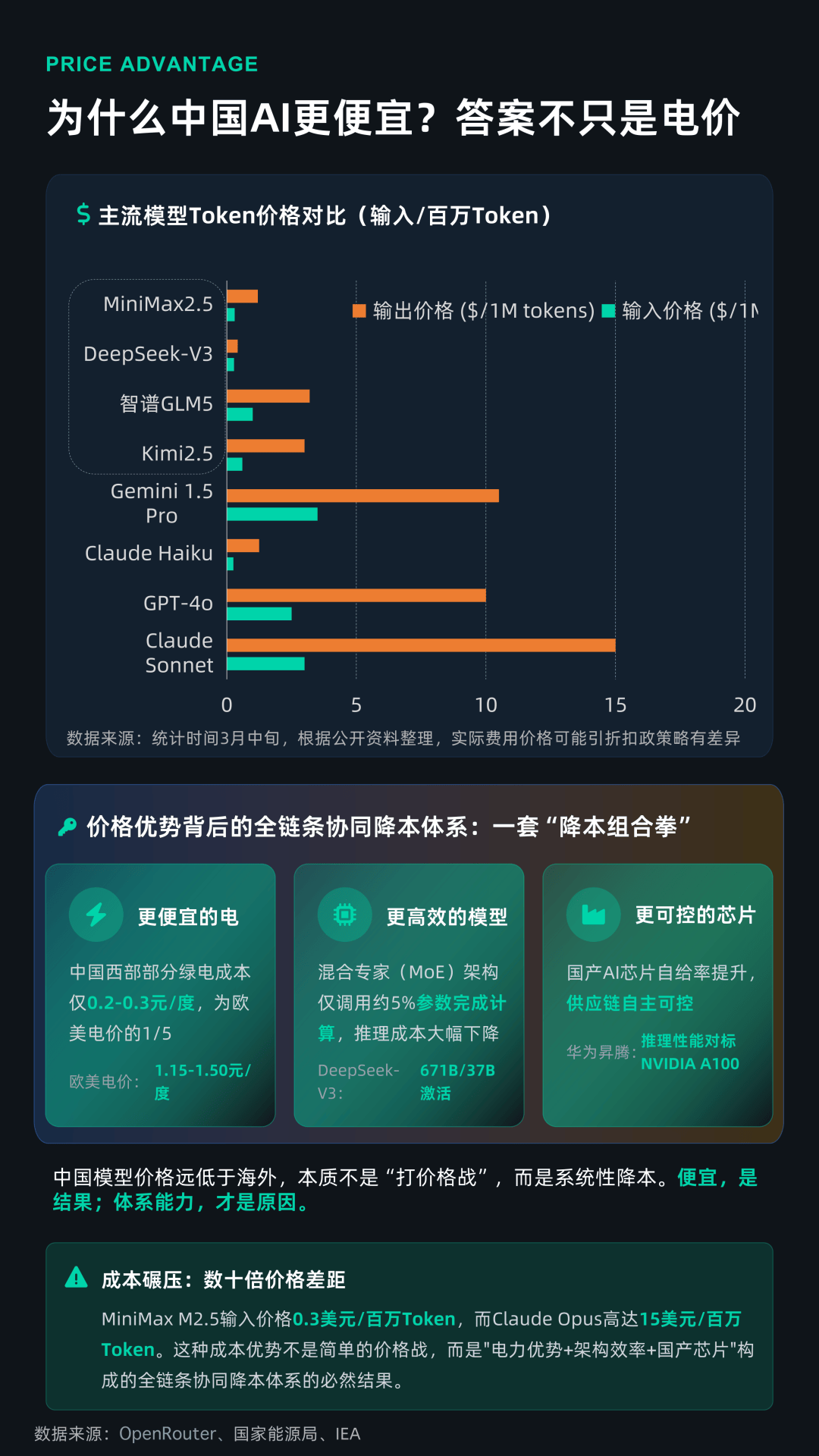

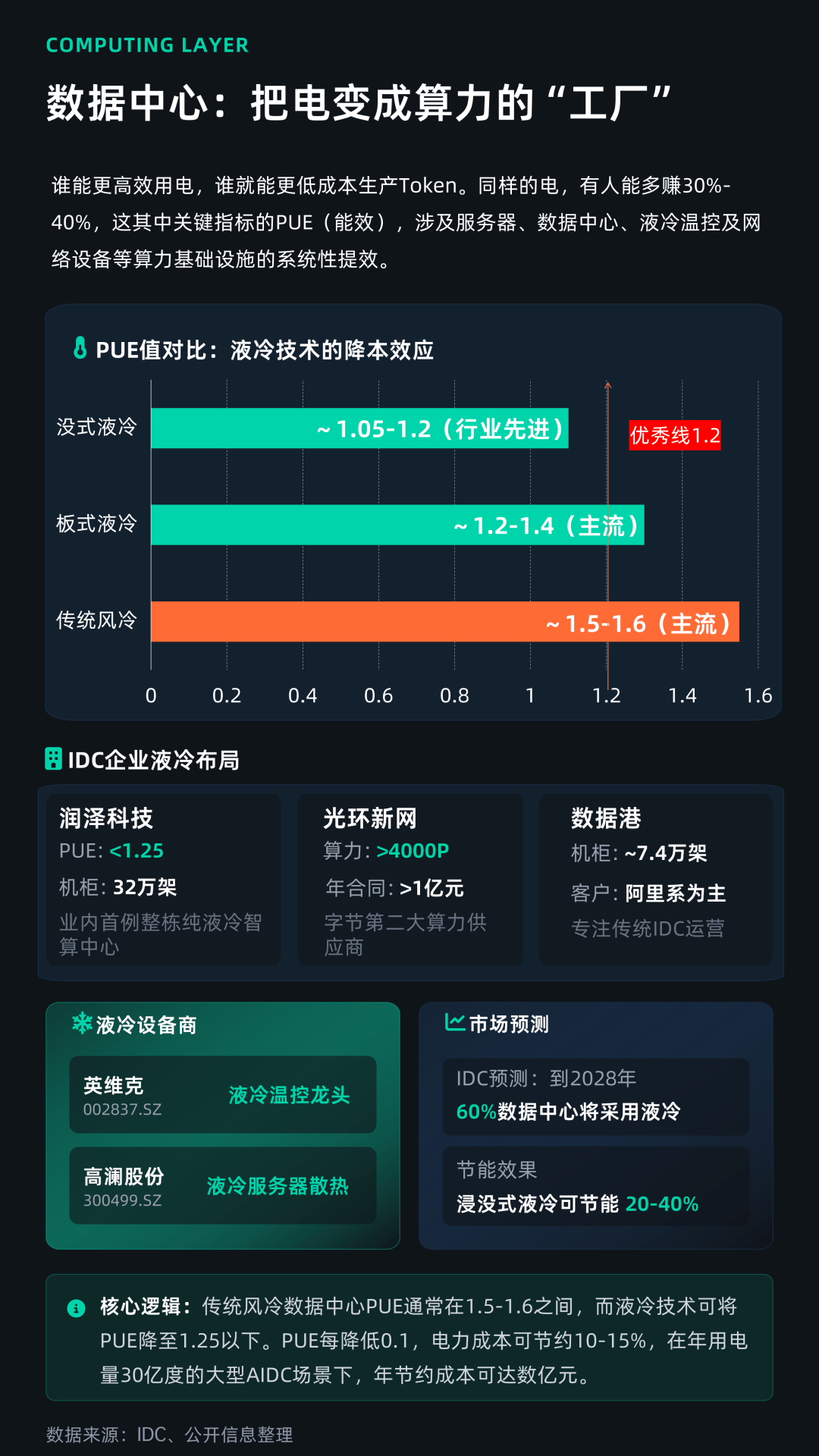

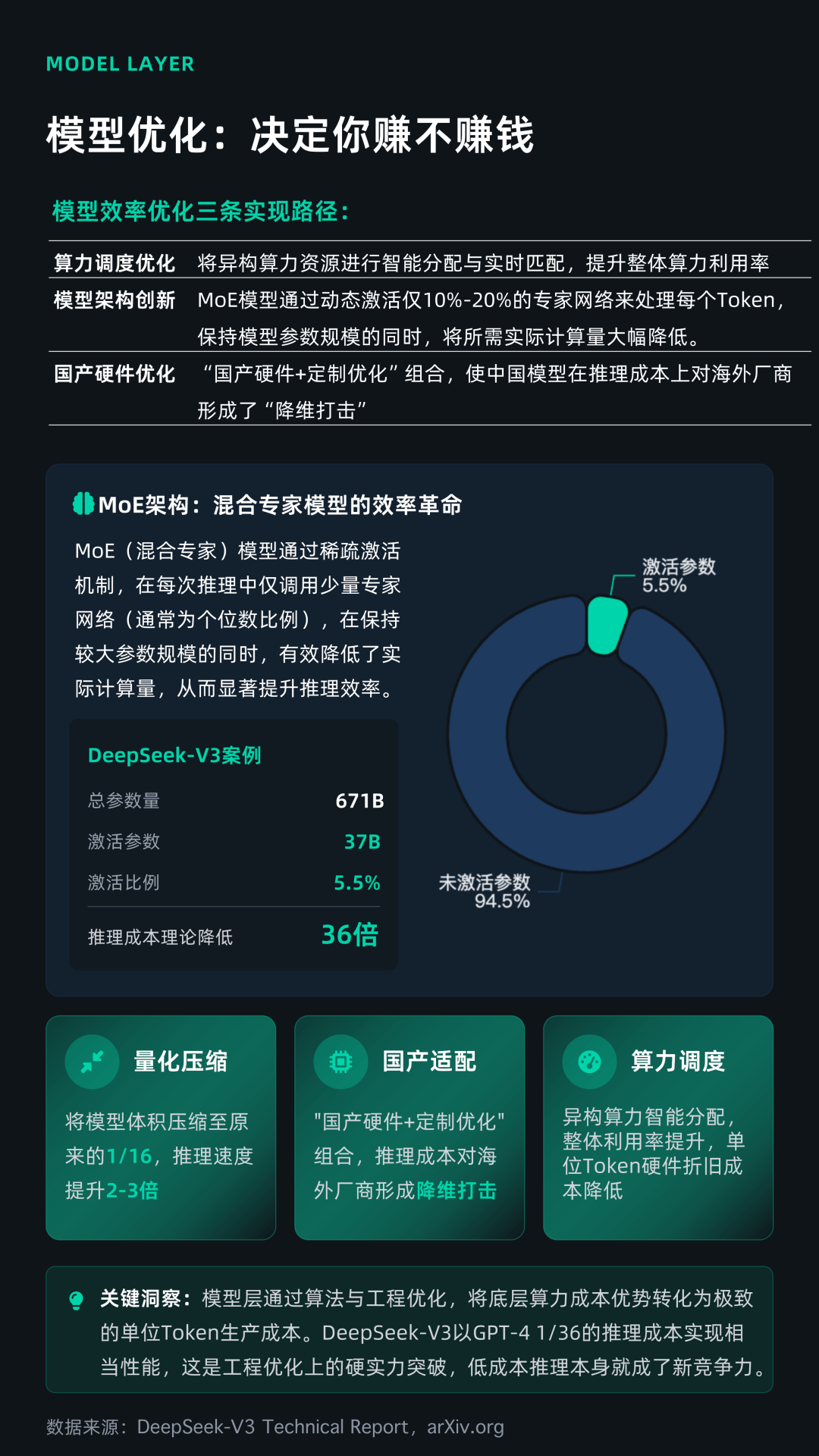

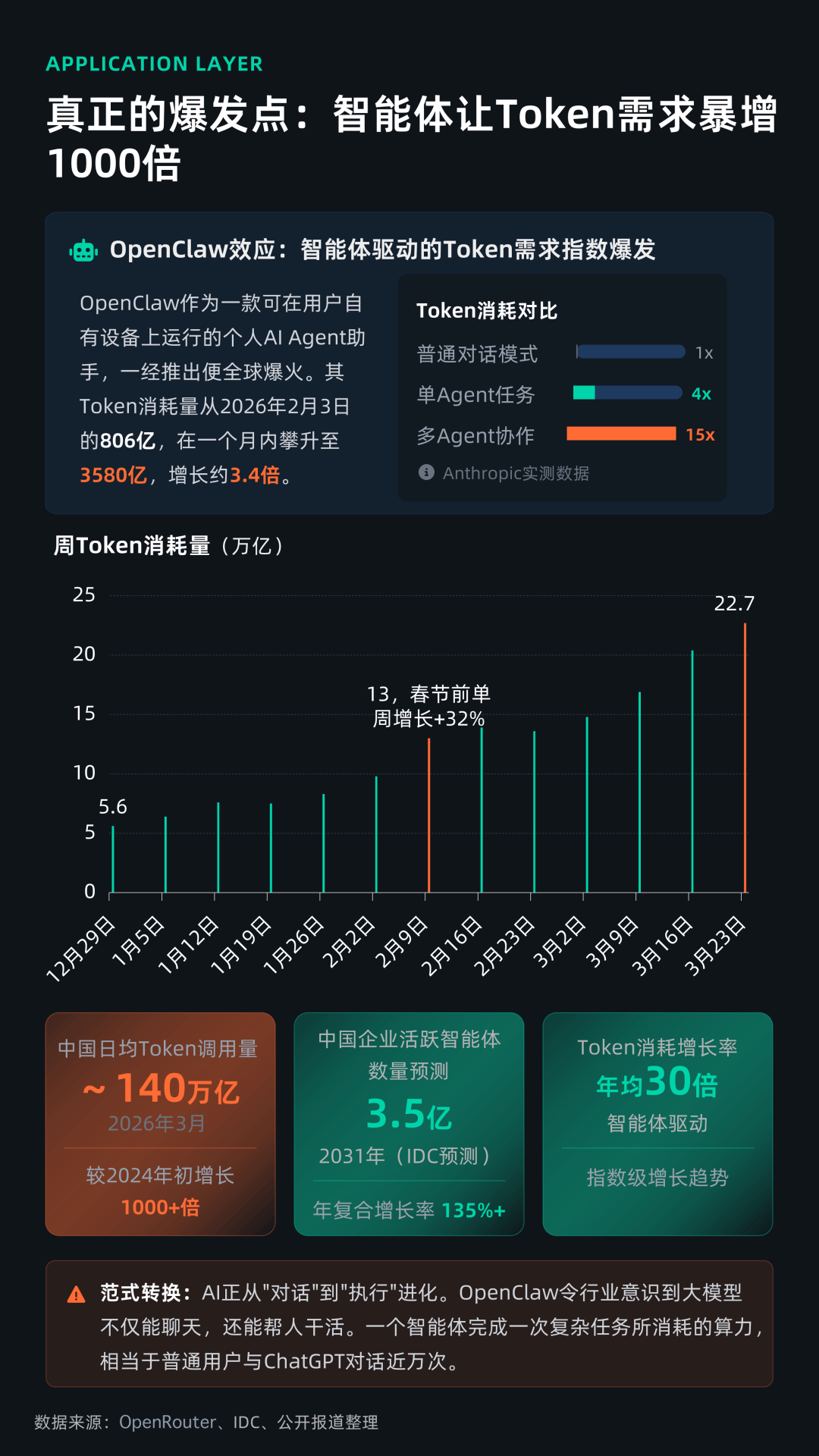

从产业链拆解来看,Token出海是一条典型的价值放大链条。最上游是能源层,中国西部绿电成本约为0.2-0.3元/度,仅为欧美的约1/5,构成全球竞争中低成本的“原材料”护城河;中游是算力层,通过数据中心(AIDC)将电力转化为计算能力,液冷等技术将PUE降至1.25以下,大幅提升能效;再往上是模型层,以DeepSeek为代表的混合专家(MoE)架构,仅激活约5%参数即可完成推理,理论上将成本降低至GPT-4的1/30以上;最终在应用层,AI Agent(智能体)的兴起,使Token需求呈指数级增长,一个复杂任务的Token消耗可达普通对话的数千甚至上万倍。

正是在这一完整链条协同下,Token的价值实现了约数十倍以上的放大:从0.2元/度电,到可售卖为美元计价的AI服务。这种系统性降本能力,并非单一要素驱动,而是中国“低电价+高能效算力+高效模型架构+应用爆发”的系统性竞争优势共同作用的结果,构成了中国在全球AI竞争中的核心护城河。

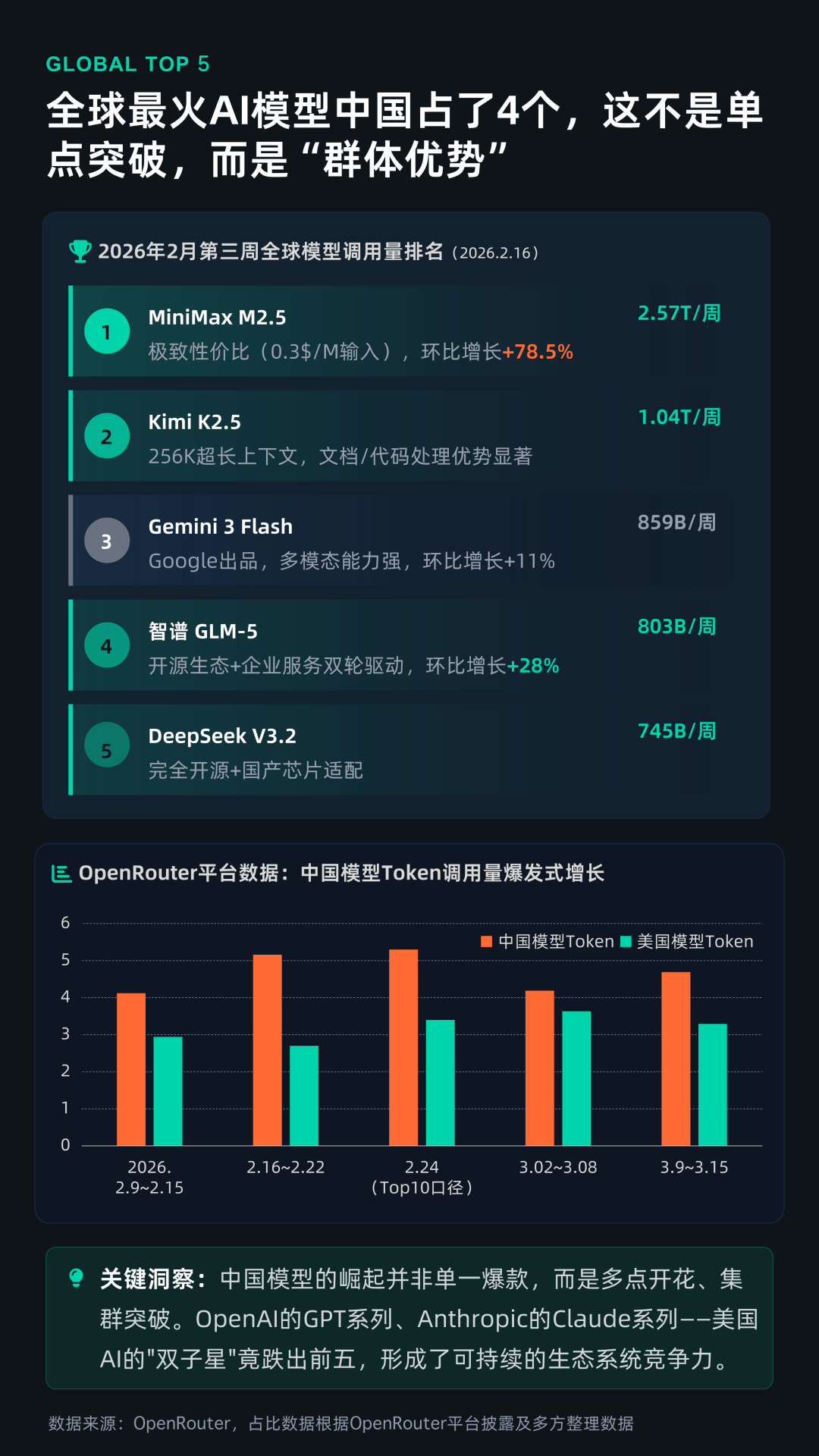

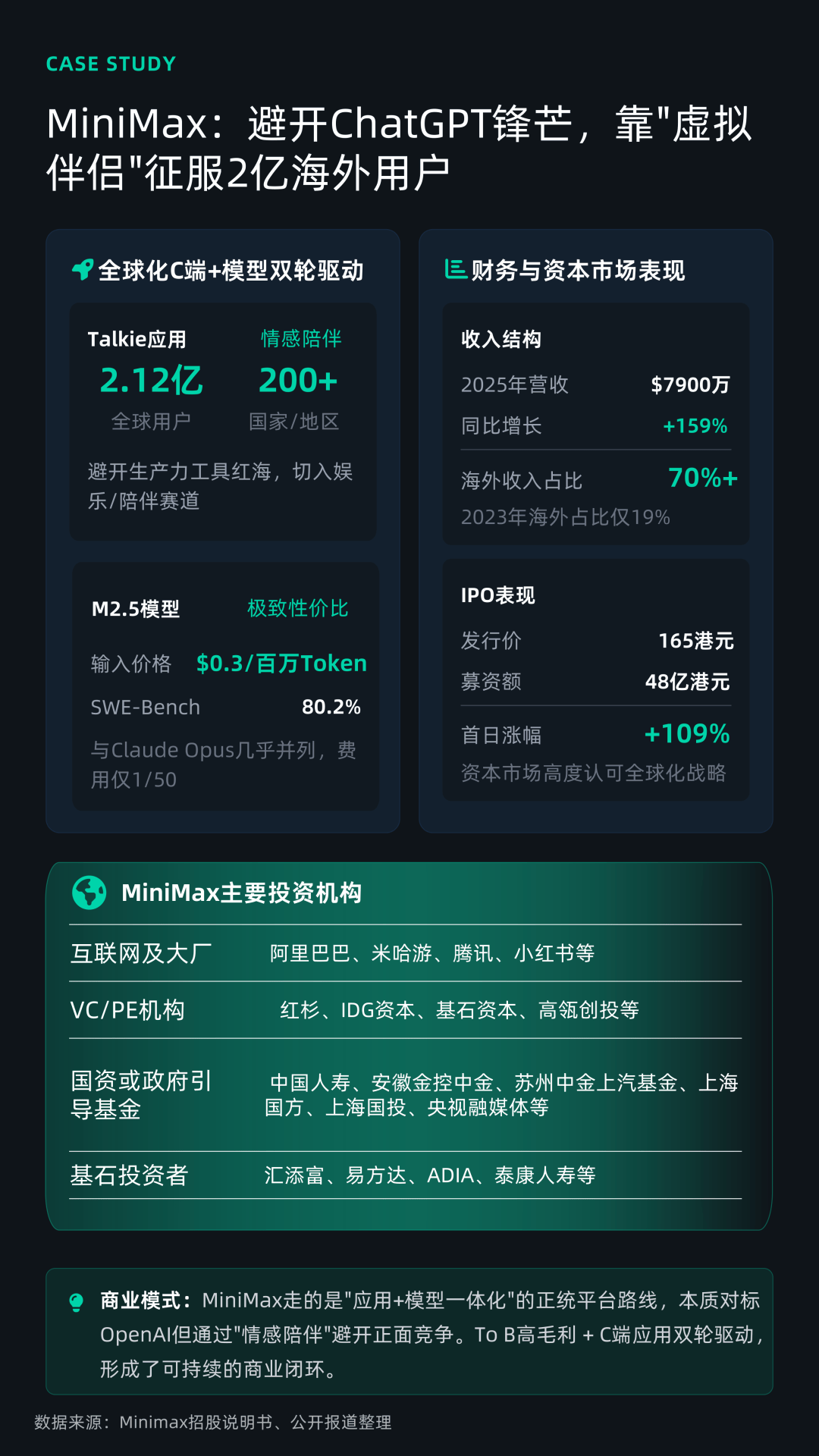

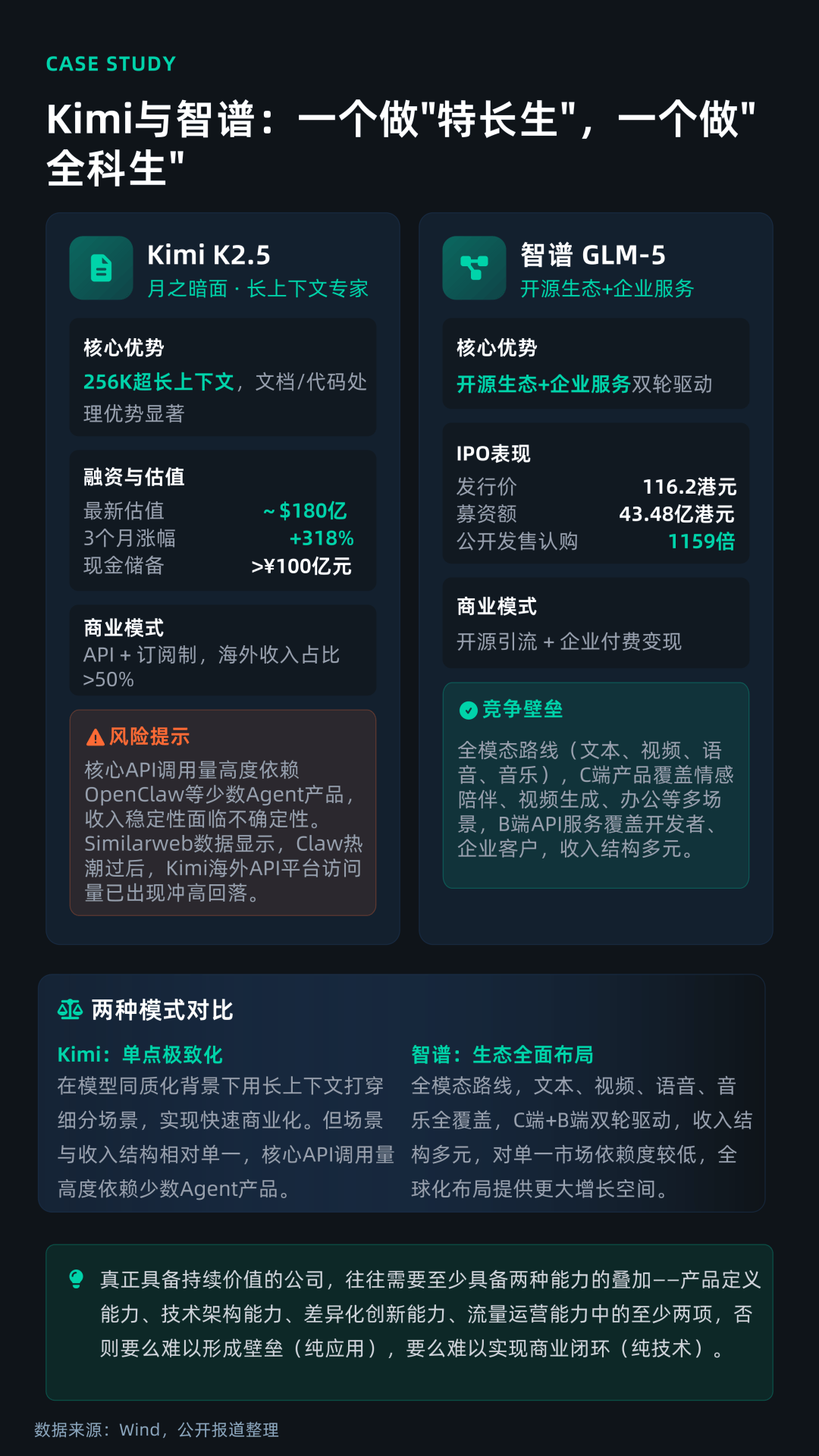

从企业实践来看,已有部分中国公司在海外市场实现突破。MiniMax通过“模型+应用”双轮驱动,依托情感陪伴类产品切入C端市场,全球用户已超2亿,海外收入占比超过70%;DeepSeek则通过开源策略迅速占领开发者生态,在全球开源模型社区中下载量位居前列,甚至成为部分硅谷初创公司的默认选择;Kimi与智谱则分别以“长上下文能力”和“全模态生态”切入差异化赛道,探索API与企业服务结合的商业模式。

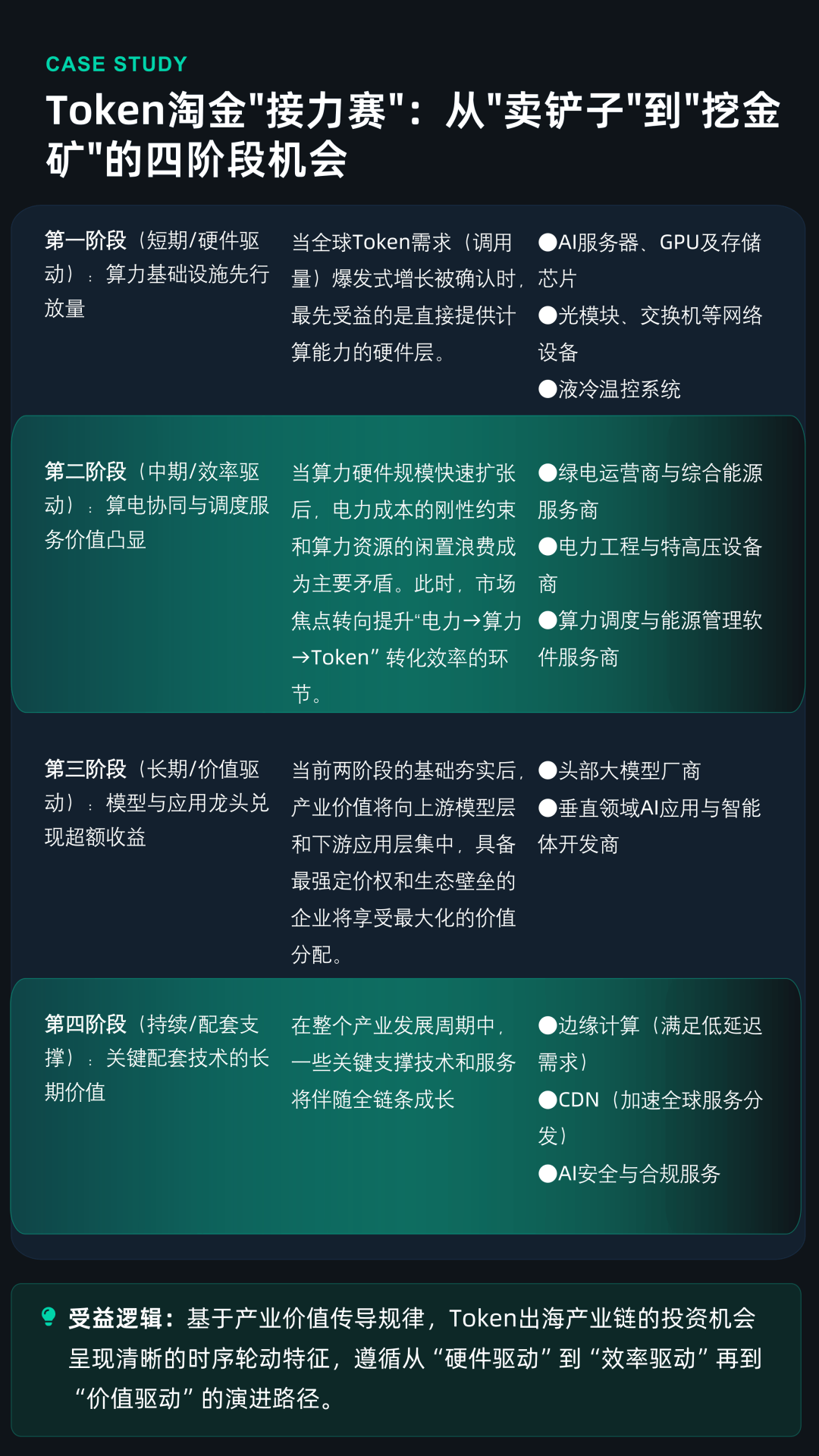

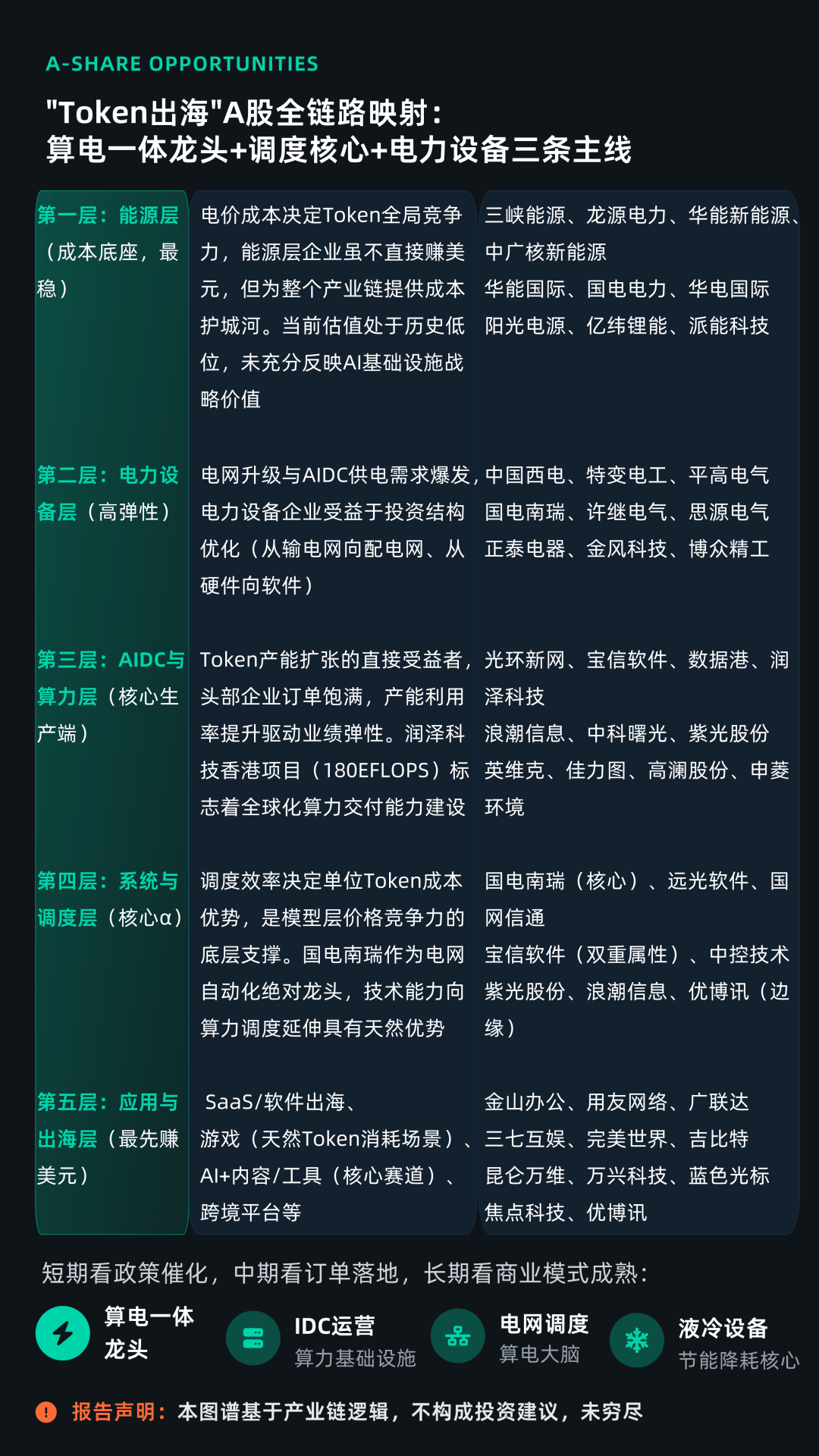

放大到国内上市企业图谱上看,Token出海并非单一公司机会,而是贯穿“算电协同”全产业链的系统性机会。短期看,算电协同龙头企业、IDC运营、液冷设备、电力设备等“卖铲人”环节有望率先受益;中期看,算力调度与模型优化能力成为核心;长期看,真正实现价值兑现的,将是掌握应用场景与全球客户资源的模型和应用厂商。

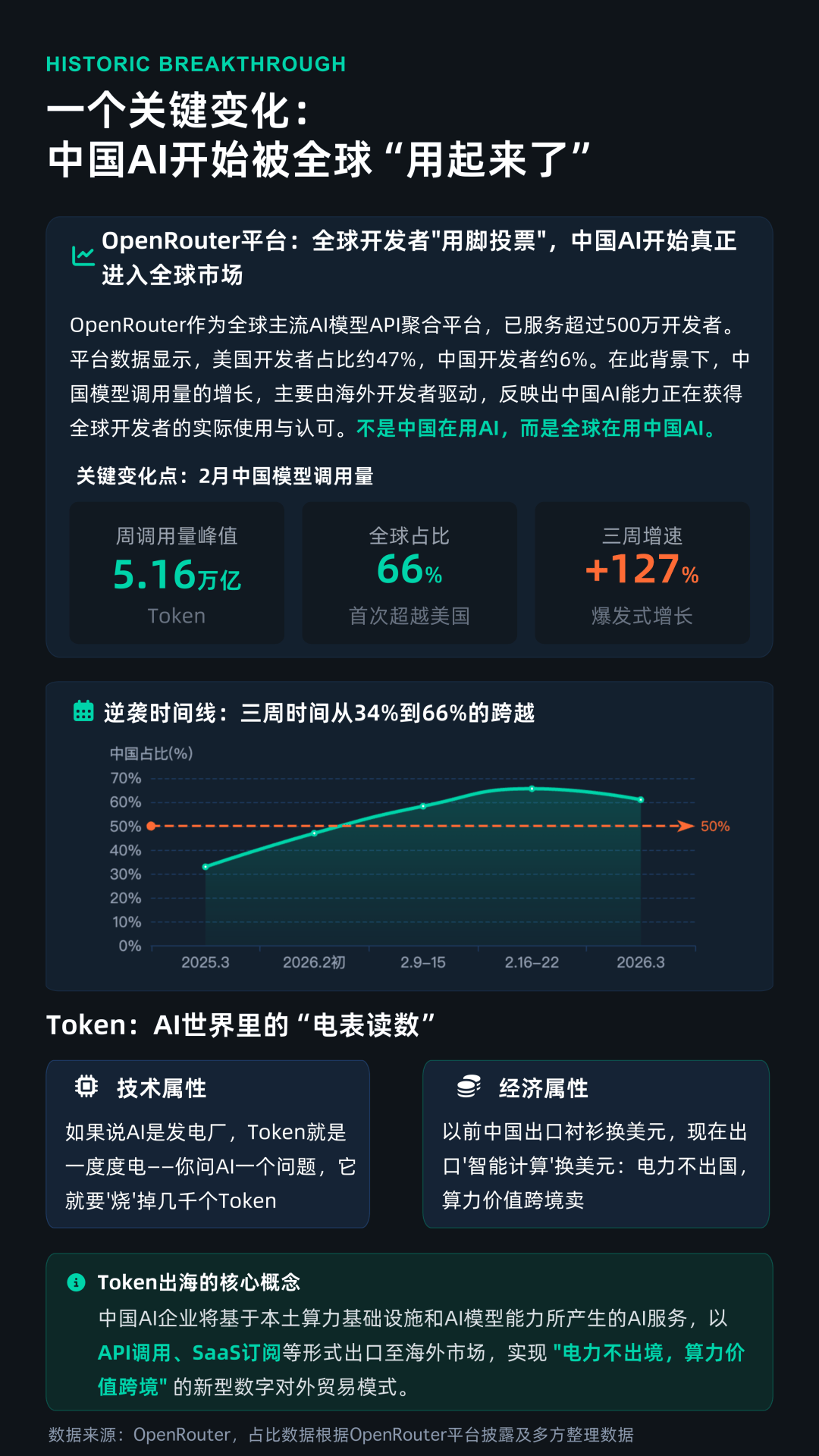

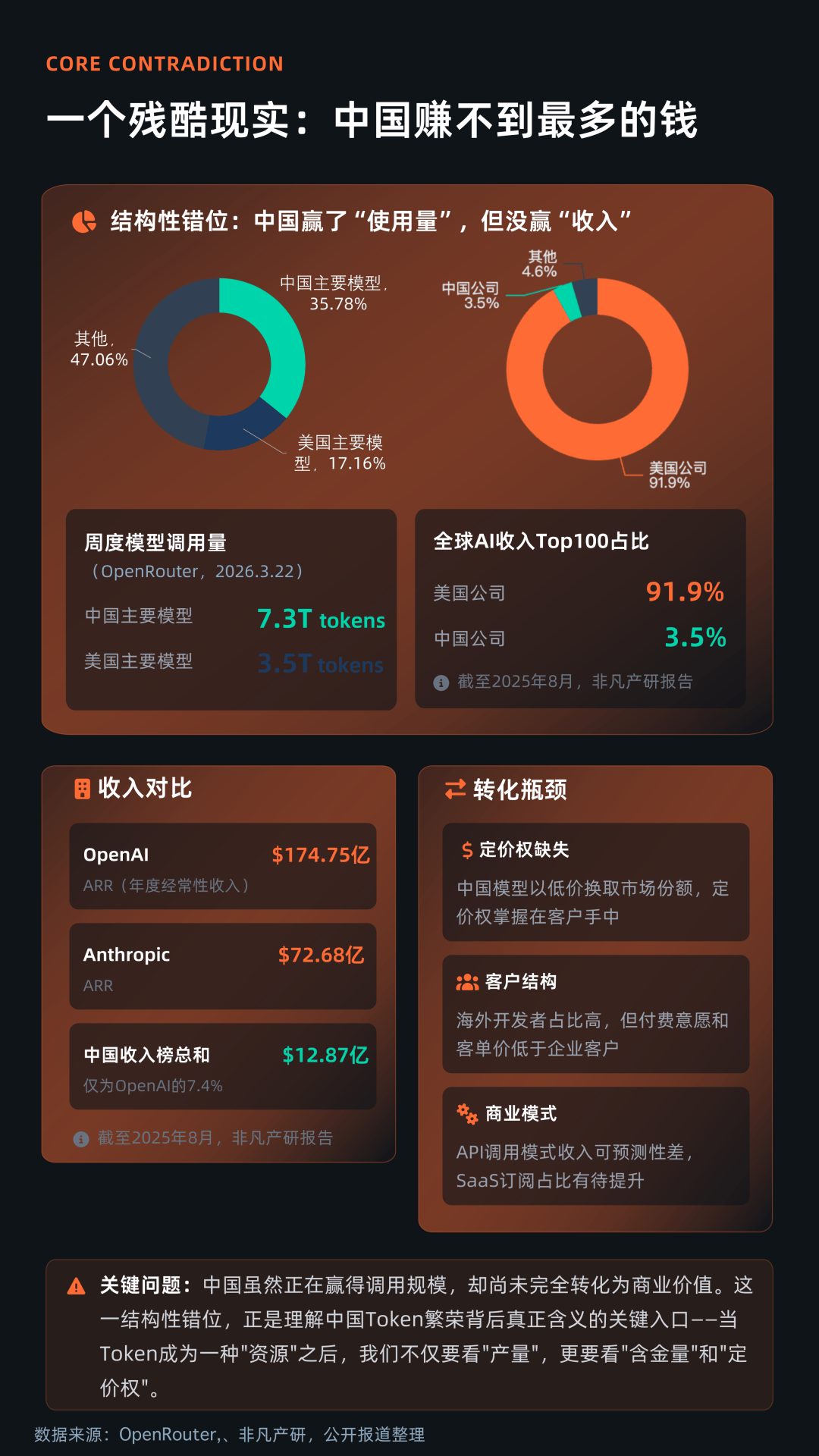

不过,报告也强调,当前中国在Token出海中仍面临“规模领先但价值不足”的结构性矛盾。研究机构数据显示,中国公司在全球AI模型调用量中占比已接近一半,但在全球AI收入中占比相对偏低。这反映出,中国虽有“使用量”,但尚未掌握“定价权”。

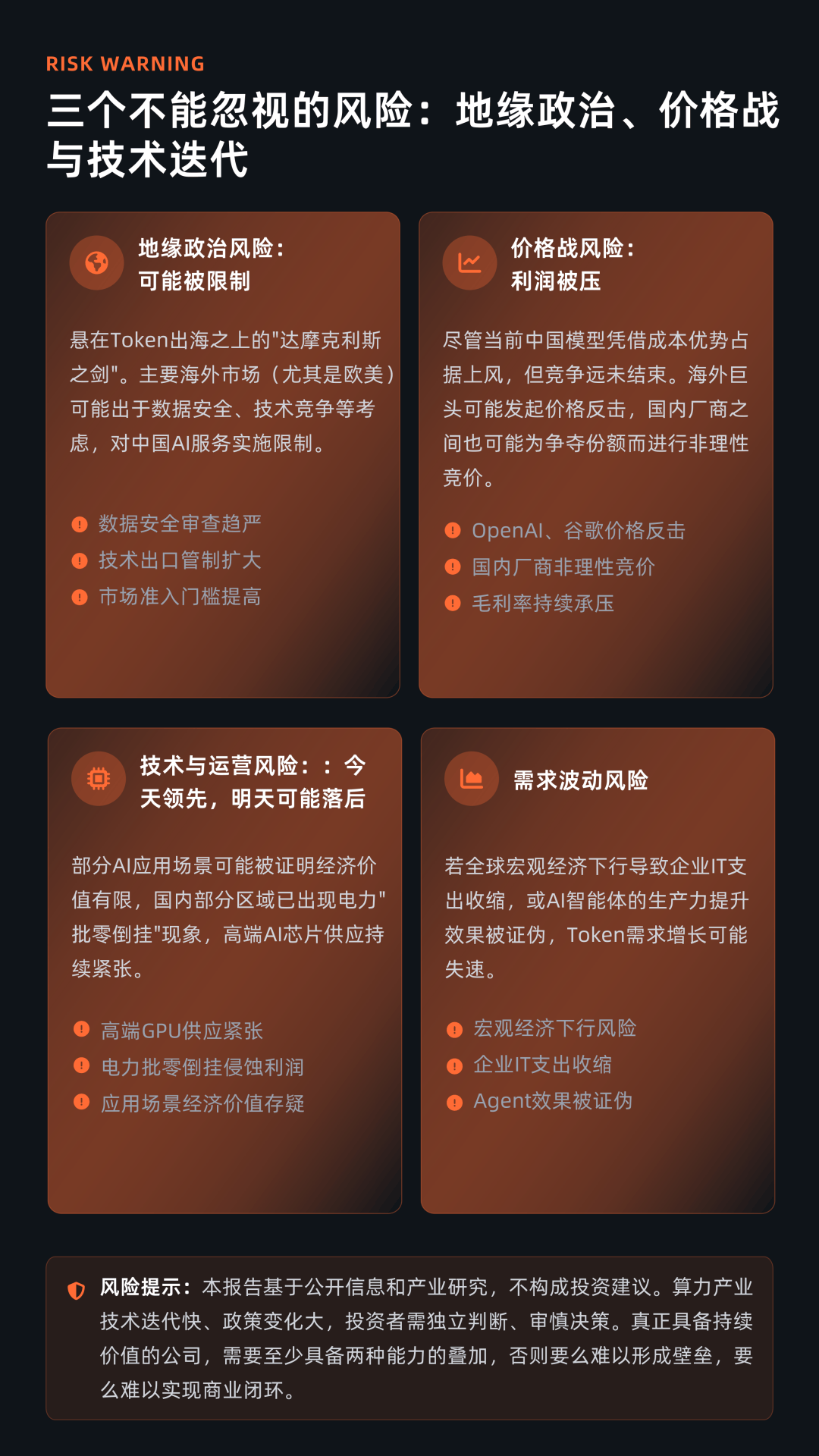

这一差距背后,既有商业模式尚不成熟(API收入波动大、SaaS占比低),也有客户结构问题(开发者多、企业客户少),更受到地缘政治、技术封锁及潜在价格战的多重影响。尤其是在欧美市场,数据安全与技术竞争可能成为限制中国AI服务扩张、Token出海的重要变量。

站在2026年的时间关口,Token出海可能成为中国数字经济对外输出的重要新形态,其本质是一场围绕“算力定价权”的全球竞争。当前,中国已在成本与规模上取得领先,但能否进一步实现品牌溢价与定价能力的提升,仍将决定这一轮“算电协同”产业红利的最终成色。这既是一次类似“制造业出海”的历史级机会,也是一场需要高度理性判断的长期博弈。

和讯财经研究“算电协同”系列研究:

系列1:AIDC估值逻辑为啥变了?

系列2:两会提到的“算电协同”新基建,谁在抢占先机?

系列3:别再只盯算力了!AI时代的“新卖铲人”赛道浮出水面

本文首发于微信公众号:和讯。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关文章