中信建投期货:4月2日工业品早报

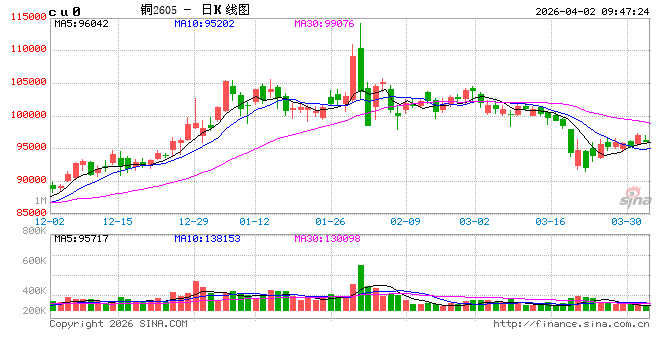

铜:原料供应趋紧,铜价中枢上修

周三晚沪铜主力震荡偏强运行至96970元,伦铜涨至12475美金附近。

宏观中性。美国2月零售销售环比涨幅0.6%远超预期,3月ISM制造业PMI升至52.7,创2022年8月以来新高,主要与价格支付指数上行有关,新订单与积压订单增幅放缓。同时,美国3月小非农就业人数增加6.2万人远超预期,美国经济基本面及就业市场具备韧性。此外,美国与伊朗总统释放停火谈判信号,但目前最高领袖未批准任何谈判,中东局势仍存在不确定性。

基本面中性偏多。昨日上期所铜仓单减少8368吨至21.29万吨,LME铜去库500吨至36.19万吨。艾芬豪发布更新技术研究报告,将KK矿2026年铜矿产量指引由原先的38-42万吨下调至29-33万吨,2027年铜产量指引由50-54万吨下调至38-42万吨,2025年KK矿铜产量约38.9万吨,这意味着近两年该非洲矿带来的的增量将大幅下修。

总体来看,美国经济存在韧性,宏观情绪改善,叠加铜紧张的基本面支撑,预计节前铜价高位运行为主,但仍需警惕中东局势反复带来的波动。今日沪铜主力运行参考9.64万-9.75万元/吨。策略上,节前观望为主。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

镍&不锈钢:

目前印尼政策扰动仍在。一方面印尼RKAB审批进度迟缓,Q1结束后矿企将只能使用新的2026年配额,不过目前审批进度不及预期,后市矿端供应或继续偏紧。此外,印尼拟从4月1日起征收镍出口税,但随后表示计划推迟。另外印尼ESDM也计划调整HPM计价公式,或将钴纳入计价范围,但截止目前仍未有进展。总的来说,虽然印尼政策预期反复,但市场对于产业政策的担忧仍在,为镍价形成了支撑。纯镍方面,现货成交表现一般,但MHP流通偏紧,且硫磺受中东局势影响,供应偏紧的预期也对MHP形成支撑,进一步给到镍价支撑;镍矿方面,目前印尼镍矿继续偏紧,市场对印尼矿价仍然看涨,同时雨季即将来临,或将对矿端开采形成扰动;不锈钢方面,现货成交表现一般,但供应端产量有所增加,导致社会库存小幅累库。

沪镍2605参考区间130000-150000元/吨。SS2605参考区间13500-14800元/吨。操作上,区间操作。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

多晶硅:

广期所多晶硅业务细则迎来修改,标准交割品要求降低且纳入颗粒硅,替代品质量要求提高,且升贴水由-12000元/吨改为+2000元/吨,于PS2704及以后合约生效。本次合约修订,将有助于进一步加强期货对现货市场的价格发现,不断完善多晶硅期货的定价能力。产业方面,硅业分会消息显示多晶硅现货价格再度走低,复投料成交均价-9.88%来到3.65万元/吨。目前基本面仍旧偏弱:一方面,下游环节开工维持低位,4月1日起光伏等出口退税将取消,需求或有边际恶化的趋势;另一方面,硅料厂高库存压力难解,我们测算目前全行业库存水位在将近6个月,其中硅料厂库存将近4个月,受此影响硅料厂多以低价促成交。在弱需求与高库存压制下,部分硅料厂近期或有复产可能,进一步打压市场情绪。

PS2605预计运行区间30000-40000元/吨。操作上,暂时观望。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

锌:隔夜沪锌偏强震荡。宏观面,公开信息源开美伊双方就停火分歧仍然较大,不过市场情绪相对乐观,关注上午9点特朗普发言。基本面看,国内TC上行乏力,进口TC则因运输问题下滑明显,上海有色进口报价下调至-2.28,矿端扰动再现。据百川初步统计,4月云南湖南等地炼厂悉数复产,环比增量在2万吨以上。需求端,初端开工有所回暖,现货表现有所压制,昨日贴水有所走扩。整体而言,基本面表现一般,短期高位震荡为主,关注整数关口压力有效性。操作上,沪锌前多暂持,沪锌主力合约运行区间23500-24500元/吨附近。

铅:隔夜沪铅偏强震荡。基本面来看,供应侧,原生方面,铅精矿偏紧状态略有改善,TC维持低位运行;据百川盈孚调研,云南地区炼厂仍有计划复工,前期已复产炼厂则维持开工状态,此外进口粗铅亦有部分补充,现货铅锭暂无明显缺口。再生方面,废电瓶价格有所松动,炼厂利润仍然较差,冶炼厂维持低位开工。消费侧,下游蓄电池企业陆续复工,终端表现尚可,中大厂订单尚可。总体而言,供需维持两弱,宏观引导下预计铅价低位震荡为主。操作上,沪铅区间操作,主力合约运行区间16000-17000元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:隔夜合金偏强震荡。宏观面,公开信息源开美伊双方就停火分歧仍然较大,不过市场情绪相对乐观,关注上午9点特朗普发言。基本面看,原料端,废铝持货商挺价意愿明显,据富宝调研,华东地区税负成本或有增加;供需端,周度产量环比略有回升,压铸等下游在低价基础上入市询价,需求订单环比转好。总体来看,现货及情绪面表现尚可,预计合金高位震荡为主,关注前期压力位兑现。操作上,铝合金多单暂持,主力合约运行区间23000-24000元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:贵金属走势有所分化,黄金稳步上行,银铂钯震荡偏弱,主要受美伊冲突进程的不确定性影响。特朗普表示将很快从伊朗撤出,但撤出后若局势有变,仍可能重新介入。同时伊朗方面声称最高领袖并未批准谈判,并重申对霍尔木兹海峡的控制权,停战信号真实性存疑,对贵金属上方形成压力。美国经济方面,零售销售与小非农双双超预期,反映美国经济韧性,但通胀隐忧仍未消除,劳动力市场仅由教育保健业支撑,市场对美基本面仍有忧虑引导美元走弱,对贵金属价格有一定支撑作用。总体而言,地缘冲突走向的不确定性尚存,需关注贵金属后市价格波动风险。

操作上,逢低可布局多单。沪金2606参考区间1030-1110元/克,沪银2606参考区间18000-20500元/千克,广铂2606参考区间485-535元/克,广钯2606参考区间360-400元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)

相关文章