每手派发107元!中国国贸豪气分红 预计2026年营收、利润总额仍同比下滑

坐拥北京CBD(商务中心区)核心地段物业的中国国贸(SH600007,股价21.10元,市值212.54亿元),交出了一份略显承压的年度成绩单。

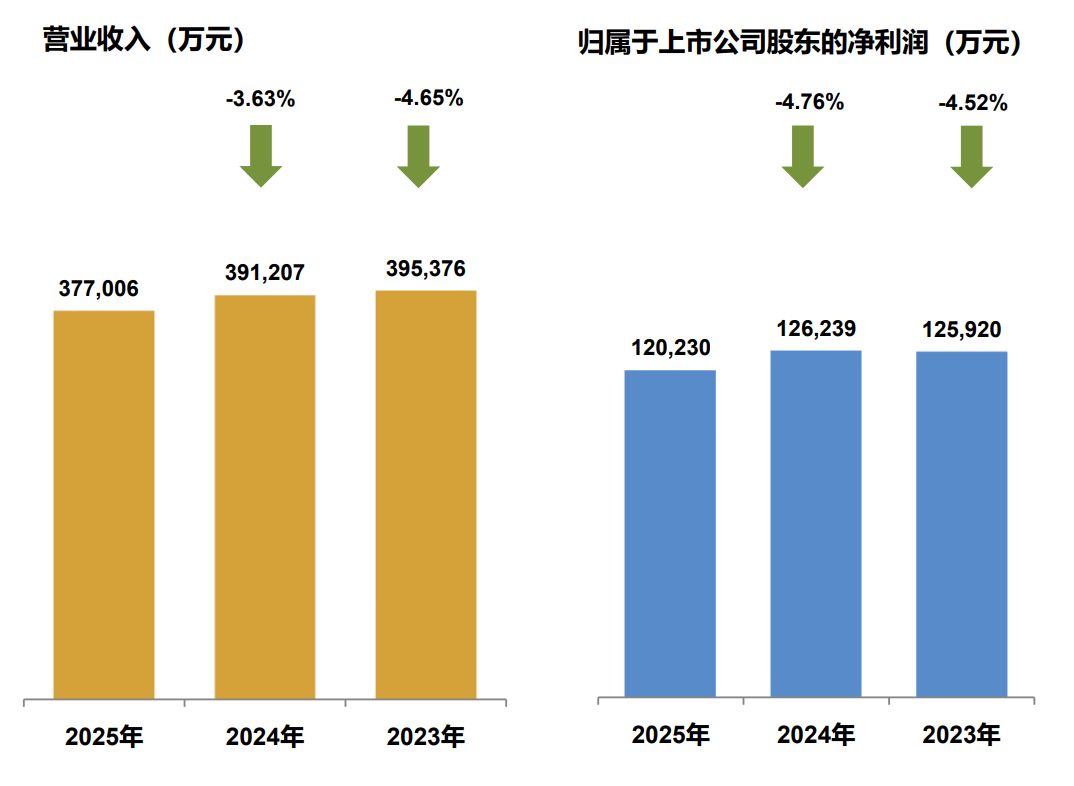

4月1日盘后,中国国贸披露2025年年度报告,公司全年实现营业收入37.70亿元,同比下滑3.63%;归母净利润为12.02亿元,同比下滑4.76%。

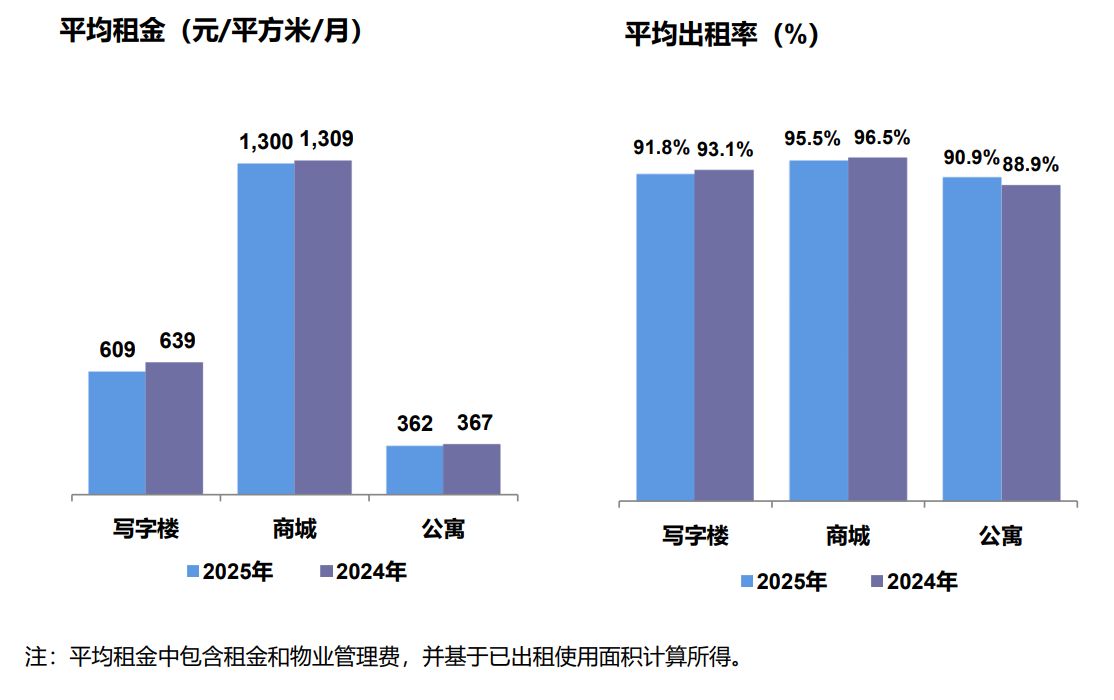

报告期内,中国国贸核心的写字楼与酒店业务均面临挑战。其中,写字楼平均租金从639元/平方米·月降至609元/平方米·月,酒店经营业务的毛利率也从7.27%跌至5.17%。公司在年报中坦言,北京写字楼市场新增需求疲弱,高端酒店业竞争持续加剧。

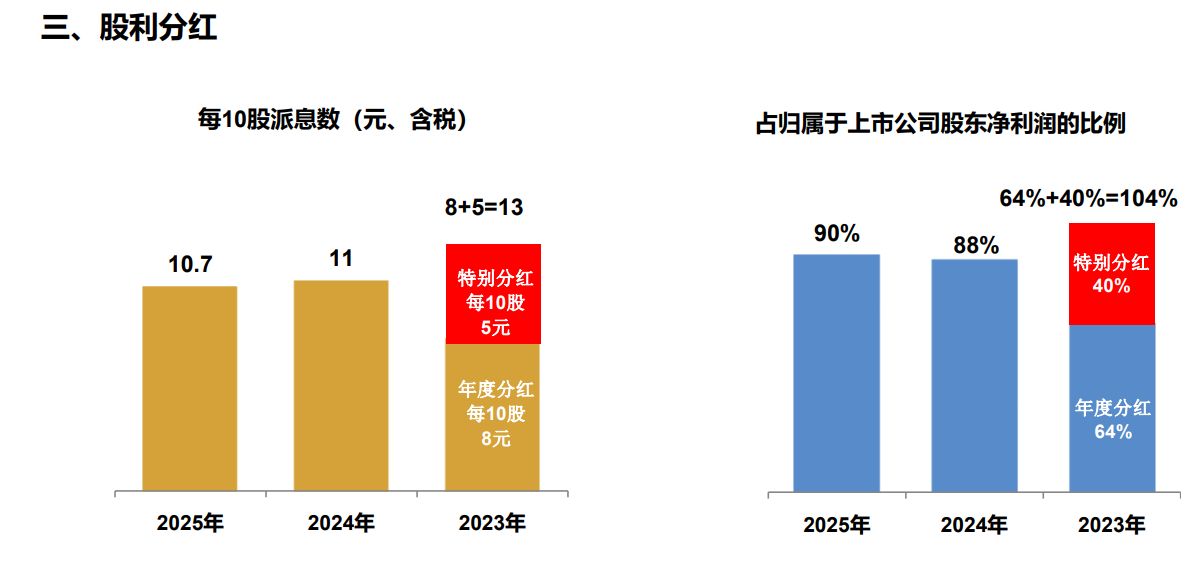

面对业绩下滑和充满挑战的市场环境,中国国贸坚持“高分红”策略。公司董事会提议,拟向全体股东每10股派发现金红利10.7元(含税),合计派发现金约10.78亿元,分红率达归母净利润的89.64%。

与此同时,公司对2026年的业绩作出了相对谨慎的预测,预计营收和利润总额将双双下滑。

写字楼租金下滑,酒店经营毛利率跌至5.17%

中国国贸的核心业务主要包括写字楼、商城、公寓等投资性物业的出租和管理,以及酒店经营,公司旗下国贸中心是位于北京中央商务区(CBD)的地标性商业综合体。然而,在2025年,这些业务均感受到了市场的寒意。

财务数据显示,2025年中国国贸实现营业收入37.70亿元,较2024年的39.12亿元减少3.63%;归母净利润12.02亿元,较上年的12.62亿元下滑4.76%。

业绩下滑背后,是公司核心业务板块的经营压力。作为中国国贸收入的根本,物业租赁及管理业务全年收入为32.76亿元,同比下降3.27%。

其中,写字楼业务是主要的拖累项。报告期内,中国国贸写字楼的平均租金由上年的639元/平方米·月降至609元/平方米·月;平均出租率也从上年的93.1%微降至91.8%。公司收入构成表显示,写字楼业务全年收入14.16亿元,同比减少了约9554.13万元。

酒店经营业务同样面临挑战。2025年,中国国贸酒店经营收入为4.94亿元,同比下降5.98%。更值得关注的是盈利能力的下滑,该业务毛利率从2024年的7.27%下跌2.1个百分点,至5.17%。

中国国贸在年报中分析称,2025年北京写字楼市场新增需求依旧疲弱,租金水平持续承压;而酒店行业则面临市场分化和需求不足的挑战,其中高端酒店业竞争持续加剧。不过公司也强调,通过灵活经营举措,其业绩核心指标仍好于市场和区域内的平均水平。

预测2026年营收、利润总额同比下滑

尽管业绩出现下滑,中国国贸依然决定以大手笔分红回报股东。公司拟向全体股东每10股派发现金红利10.7元(含税),合计拟派发现金红利约10.78亿元。这一分红总额占当年归母净利润的比例接近九成,达89.64%。

在高额分红的另一面,是中国国贸对未来市场的谨慎预期。公司在经营计划中预测,2026年预计实现营业收入36.1亿元,利润总额14.5亿元。这两项关键指标均低于2025年的实际完成额(营业收入37.70亿元,利润总额16.05亿元)。

公司在“行业格局和趋势”分析中表示,预计2026年写字楼市场整体依然疲弱,CBD等区域的去化压力较大;商业零售物业市场分化加剧,整体呈下行趋势;酒店市场则将面临更激烈的市场竞争和分化。

值得注意的是,在发布年报前夕,中国国贸经历了一系列高层人事变动。自2025年11月至2026年1月,公司相继完成了董事长、副董事长、副总经理等关键职位的人事调整。新的管理层将如何带领中国国贸应对市场的挑战,值得持续关注。

(文章来源:每日经济新闻)

相关文章