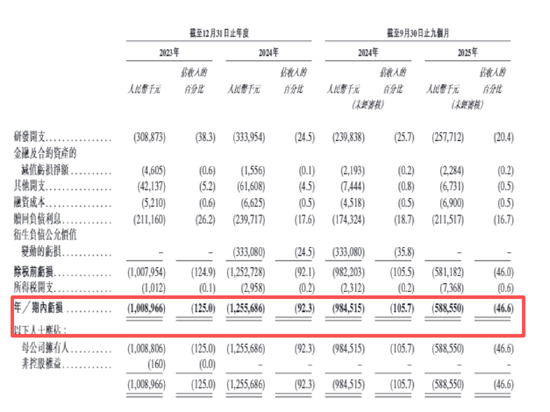

海柔创新IPO:不到三年累计亏损超28亿 超50亿赎回负债且早期投资者特权可恢复、上市成唯一出路?

4

2026-04-01

长江有色金属网

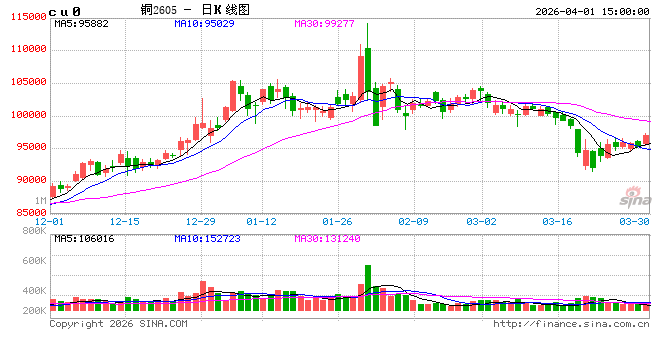

4月1日,铜市在宏观乐观情绪的强力驱动下迎来强势反弹,沪铜主力合约大幅收涨1.54%至97030元/吨,现货市场亦跟涨明显。长江有色金属获悉,长江现货1#铜价报97080元/吨,涨1290元,升水150元;广东现货1#铜价报97040元/吨,涨1300元,升水110元;上海地区1#铜价报96960元/吨,涨1290元,升水30元。然而,在价格上行的背后,市场交投热度并未同步升温,高库存与弱消费的矛盾依然突出。当前铜价正处于“宏观情绪主导”与“基本面现实拖累”的激烈博弈中,短期涨势能否延续,仍需警惕基本面疲软的制约。

宏观层面,地缘局势缓和预期与中美经济数据回暖形成共振,为铜价提供了强劲的上行动力。伊朗议会虽通过海峡收费法案,但市场解读为石油运输未完全中断的积极信号;特朗普关于“两到三周内结束军事行动”的表态,进一步强化了“停火在即”的预期,美元指数回落至99.566,风险偏好显著回升。国内方面,3月制造业PMI(50.4%)、非制造业PMI(50.1%)均重返扩张区间,央行一季度例会强调“加大逆周期调节力度”,经济景气度回升与政策托底预期共同提振市场信心。此外,美国2月零售销售月率有望转正的预期,以及就业市场降温带来的宽松预期,进一步巩固了宏观面的乐观氛围。

基本面的现实却难言乐观,高库存与弱需求成为铜价反弹的主要掣肘。供给端,智利2月铜产量同比下滑4.8%,创2017年以来新低,国内冶炼厂因加工费过低面临减产压力,为铜价提供了成本支撑。但需求端的分化表现更为关键:电网投资保持高增长(1-2月国网投资同比增80.6%),但家电、汽车、房地产等传统消费领域持续疲软——1-2月家用空调产销同比下滑超3%,汽车产销量同比降幅近9%,3月百城二手住宅均价同比下跌8.55%。现货市场表现印证了需求的疲软:持货商出货意愿强烈,进口货源持续流入,市场资金压力显现,现货流通相对宽裕;尽管临近清明节下游存在补库需求,且库存小幅去化,但刚需补库力度有限,市场交投整体谨慎,升水提升空间受限。截至3月30日,国内社会库存仍处高位,去库速度放缓,“高库存、弱消费”的格局尚未改变。

对于后市,铜价能否延续涨势,关键取决于宏观情绪与基本面现实的博弈结果。短期来看,宏观面的乐观情绪仍可能主导价格走向,节前备库预期与二季度去库趋势或为铜价提供一定支撑,预计短期铜价将维持区间震荡。但需警惕的是,若宏观情绪退潮,基本面“高库存、弱需求”的矛盾将重新凸显,铜价反弹空间或受限。

从更长期视角看,就业数据将成为美联储政策转向的关键变量。若美国就业市场持续走弱,可能推动政策预期向宽松方向调整,进一步提振铜价;但中东局势的反复、能源价格波动带来的通胀粘性,仍可能使宏观环境保持不确定性。国内方面,需密切关注社会库存去化速度及传统消费领域的复苏力度,若需求端未能实质性改善,铜价难以形成趋势性上涨。

综上,当前铜价上涨主要由宏观情绪驱动,基本面支撑有限。投资者需警惕宏观情绪退潮后的回调风险,同时关注中东局势演变、美国就业数据及国内库存去化节奏。在需求端出现明确回暖信号前,铜价或难突破区间震荡格局,操作上建议以波段交易为主,谨慎追高。

【观点仅供参考,投资有风险,需谨慎操作】