南海农商银行分红“逐年缩水”:股息光环下的增长隐忧

来源:广州日报

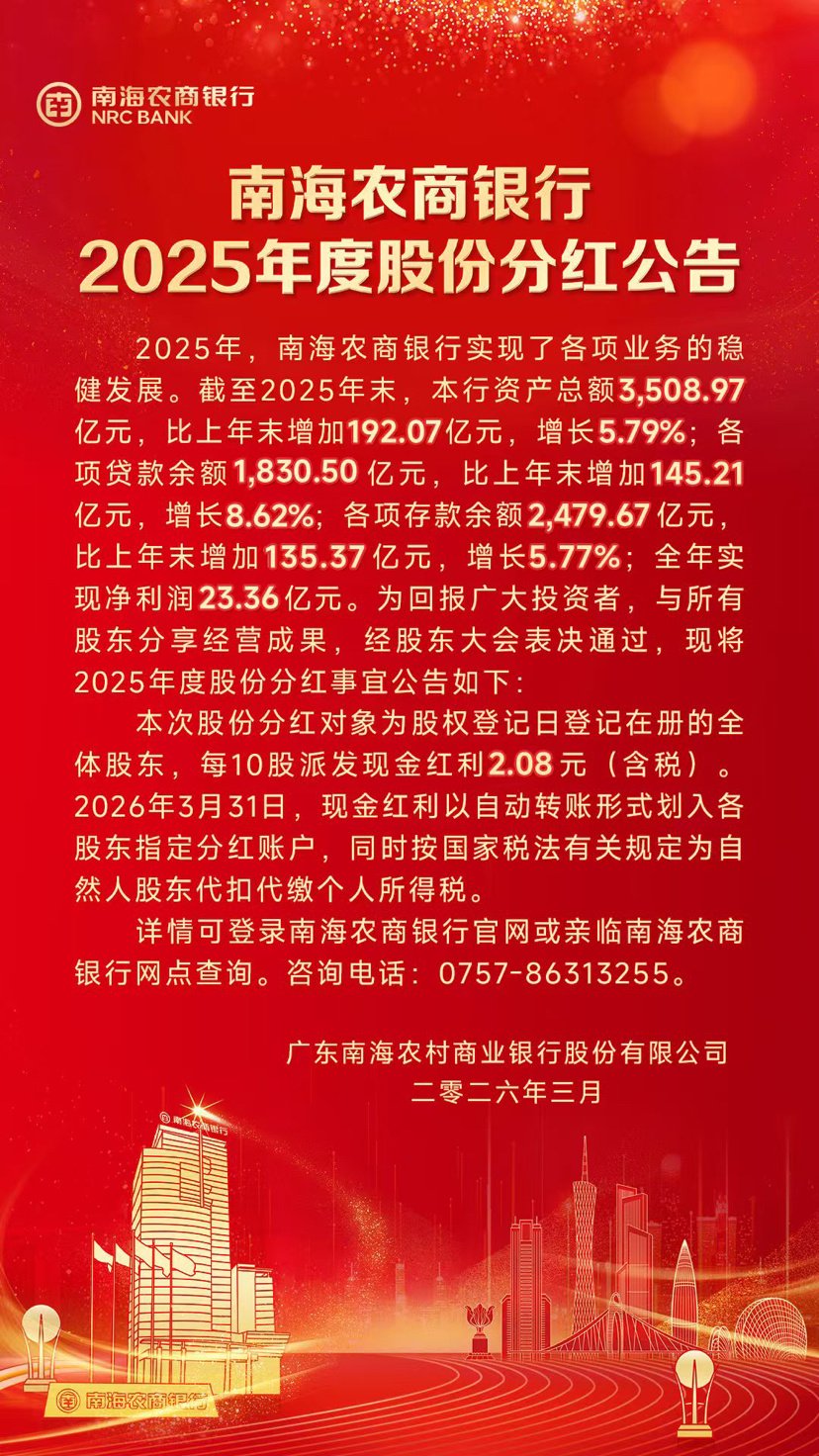

3月31日,南海农商银行如约向全体股东派发了2025年度现金红利。根据该行公告,每10股派发现金红利2.08元(含税),合计派发现金分红约8.2亿元,年度现金分红比例继续高于35%。然而,这份“红包”的分量,却折射出这家佛山本土农商行正面临的深层困境。

广州日报记者梳理该行近五年分红数据发现,其每股分红呈现逐年收窄趋势:2021年至2022年均稳定在每10股派2.60元,2023年降至2.30元,2024年进一步降至2.20元,2025年则跌至2.08元,四年累计降幅达20%。这一变化,与该行盈利能力持续承压、资产质量隐忧浮现、内控合规屡现漏洞的现状形成了微妙呼应。

营收净利双降,净息差跌破1.2%

分红逐年缩水的背后,是南海农商银行日益严峻的盈利困境。

该行2025年年报显示,全年实现营业收入59.04亿元,同比下降8.16%;净利润23.36亿元,同比下降4.80%。这一业绩表现延续了该行近年来的颓势——2022年至2025年,该行营收从69.86亿元的高点一路下滑至59.04亿元,四年缩水超过10亿元。

更令人担忧的是净息差的持续收窄。截至2025年末,该行净息差已经降至1.17%,不仅较2024年末的1.34%大幅下降0.19个百分点,更远低于2025年上半年A股上市农商行1.58%的平均水平。而2021年时,该行净息差为2.04%。

去年6月,南海农商银行因为净息差下降到1.13%,比2025年年初下降28bp,明显低于当时全市银行机构1.3%的平均水平而被“敲响警钟”。该行盈利能力下降,已经直接影响到资本补充能力,相应的经营风险也存在加大的隐患。

“净息差是衡量银行盈利能力的关键指标,跌破1.2%意味着该行的传统存贷业务已接近盈亏平衡点。”银行业内人士表示,受LPR下调、存量房贷利率调整等因素影响,该行贷款收益率持续下行,而存款成本却相对刚性,“以量补价”的策略难以奏效。

值得注意的是,该行2024年曾出现“增利不增收”的异常现象——在营收下降6.30%的情况下,净利润反而微增2.99%。财报显示,这一增长主要依赖投资收益的大幅提升,2024年该行投资收益达21.41亿元,同比增长16.20%。但这种依赖资本市场波动的盈利模式,显然难以持续。

资产质量承压,大额罚单拷问内控

盈利能力下滑的同时,南海农商银行的资产质量也亮起红灯。截至2025年6月末,该行不良贷款率升至1.55%,较2024年末的1.43%上升0.12个百分点,拨备覆盖率则从241.56%降至230.99%。虽然2025年末不良率微降至1.39%,但这一数据仍高于A股上市农商行平均水平。

更值得警惕的是关注类贷款的风险累积。截至2024年末,该行关注类贷款余额达62.05亿元,同比增长15.87%,关注类贷款率升至3.68%。按照行业规律,关注类贷款中有相当比例可能向下迁徙为不良贷款。

内控合规问题同样不容忽视。2026年1月,该行因“银承保证金来源审核不严、贷后管理不到位、供应链贷款业务管理不到位”等违规行为,被国家金融监督管理总局佛山监管分局罚款380万元,没收违法所得3303.91元,创下该行改制开业以来的最高罚额纪录。此外,该行2025年7月还曾因违反账户管理规定被罚款50.92万元。

频繁的监管处罚暴露出该行在业务流程管控与风险防范体系上的短板。监管部门采取的“双罚制”中,该行行长助理胡兆坤被罚款10万元,另有4名责任人受到警告或罚款处分。

股权结构分散,IPO八年屡屡搁浅

作为一家由农村信用社改制而来的银行,南海农商银行股权高度分散。截至2025年6月末,该行共有10934名股东,其中自然人股东10878名。前三大股东持股比例均未超过7%,无控股股东及实际控制人。

股权分散带来的问题是治理效率降低和潜在的控制权风险。截至2025年6月末,该行质押股份达2.9亿股,占发行前总股本的7.35%,较2024年末明显上升。第五大股东能兴控股集团所持股份已全部被司法冻结,且多次被公开拍卖。

股权结构的不稳定,也为该行漫长的IPO之路增添了不确定性。

南海农商银行于2018年启动IPO辅导,2019年正式递交上市申请,至今已逾八年。其间,该行IPO审核因财务资料过期等问题四次按下“暂停键”,2025年12月虽重新变更为“已受理”,但A股银行IPO已三年未有新增案例,其上市前景仍不明朗。

转型之路任重道远

面对多重困境,南海农商银行并非没有作为。2025年,该行主动放慢资产规模扩张步伐,将资产端重心向信贷倾斜,制造业贷款余额已超530亿元,占贷款总额约29%,绿色贷款余额大增42.3%至近120亿元。该行还提出2026年要打赢“资产质量攻坚战、客群与创新突围战、数业融合升级战、降本攻坚持久战”四大战役。

然而,在低利率时代的大背景下,这家扎根佛山南海的区域性银行要想重拾增长动能,仍需在优化收入结构、提升资产质量、强化内控合规等方面下更大功夫。

分红逐年收窄,既是南海农商银行盈利能力下滑的结果,也是其转型阵痛的注脚。对于广大股东而言,这份“缩水”的红包背后,更值得关注的是这家银行能否在激烈的市场竞争中突围重生。

相关文章