大湾区2026年1-3月东莞房地产企业销售业绩TOP20

获取最新东莞市场数据

▍一季度市场表现平稳,东莞实业夺销售金额、面积榜首

2026年1-3月,东莞商品住宅市场表现平稳,春节后市场回暖速度较快,3月单月表现良好。1-3月(截至3月29日),全市新增商品住宅供应2135套,共24.2万㎡,成交商品住宅4022套、共39.8万㎡。

▍房地产市场解读

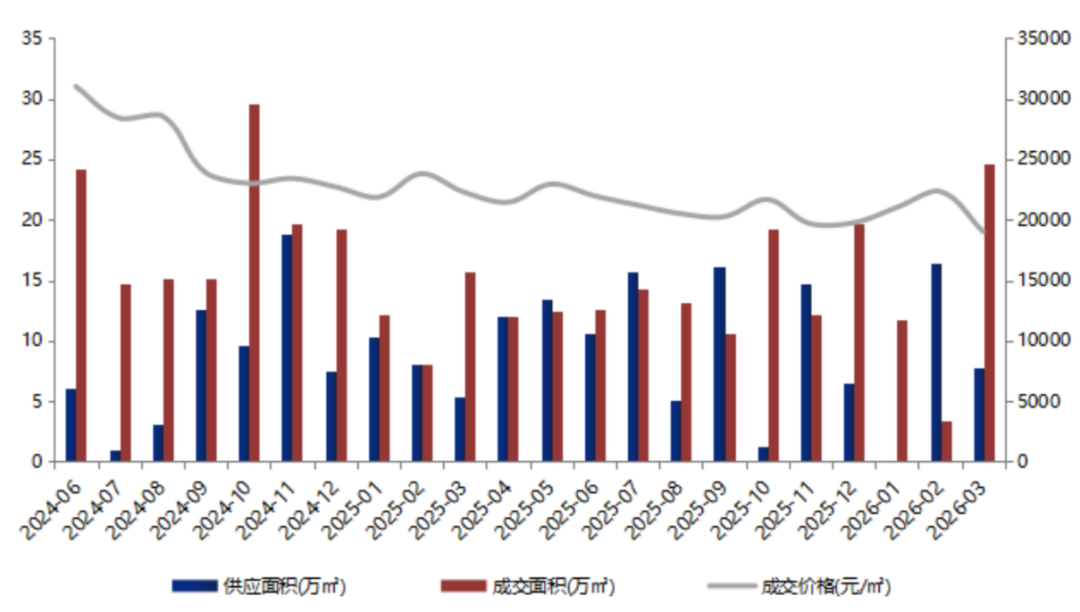

图:2024年6月-2026年3月东莞商品住宅供求价走势

注:3月数据截至3月29日

数据来源:

1-3月供应:今年1-3月东莞新增取证量略高于去年同期,截至3月29日,东莞市1季度新增商品住宅供应2135套,共24.2万㎡,供应面积同比微降3.1%。从供应板块来看,塘厦镇新增供应8.1万㎡,占全市比重最高,约33.5%;厚街镇次之,新增供应6.3万㎡,凤岗镇新增供应4万㎡排名第三。

1-3月成交:“千房引千才”等政策利好刺激作用较好,市场热度提升,1季度购房者入市积极性增加,需求有所释放,成交量同比明显上升。截至3月29日,东莞市1季度共成交商品住宅4022套、共39.8万㎡,成交面积同比上升10.3%;从板块上来看,塘厦镇成交面积领先,共成交7.7万㎡,占全市比重19.5%;虎门镇以5.5万㎡排名第二,东城街道排名第三,共成交3.5万㎡。

1-3月价格:今年1-3月全市新建商品住宅价格为19887元/㎡,成交均价受人才住房增加影响,略有下降。

特别声明:房地产企业销售数据统计是以2026年1月1日-3月29期间销售的商品住宅为统计口径,3月30日-3月31日的数据为预估值,包括商品住宅、写字楼、公寓、商业全口径,主要依据在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

销售金额整体情况:2026年1-3月,东莞房地产销售金额TOP20企业合计销售75.4亿元,入榜门槛值为1亿元。

头部房企:东莞实业龙头地位稳固,以21.3亿元夺得1-3月销售金额榜首,其项目主要集中在塘厦镇、虎门镇等镇街,主打刚需人才房产品。华润置地以9.5亿元居第二位,与榜首差距约10.8亿元,热销项目包括滨海润府等。东城房地产以7.3亿元位居第三,销售业绩主要由光大·天骄国际贡献。

三大阵营:按企业销售额分三大阵营,其中第一阵营(20亿元以上)共1家,合计销售金额21.3亿元;占TOP20销售额28.2%;第二阵营(4.5-10亿元)5家,合计销售金额33.2亿元;占TOP20销售额44%;第三阵营(4.5亿元以下)共14家,合计销售金额20.9亿元;占TOP20销售额27.7%。

名次变动:与2025年1-12月销售金额排行榜相比,本次排行榜中6家排名上升,7家下降,7家新上榜。上升幅度较大企业是东莞东城房地产和星河控股,两家房企均较2025年1-12月排行榜上升7位。

销售面积:1-3月东莞房地产销售面积TOP20企业合计销售34.6万㎡,入榜门槛值为0.5万㎡。东莞实业、华润置地、万科和分别位列全市前三位,销售面积分别为12.8万㎡、2.8万㎡、2.2万㎡。全市共有4家房企销售面积超过2万㎡。与2025年1-12月销售面积排行榜相比,1家房企排名上升,7家下降,1家持平,11家新上榜。

数据来源:、企业填报

特别声明:房地产项目销售数据统计是以2026年1月1日-3月29日期间销售的商品住宅为统计口径,3月30日-3月31日数据为预估值,主要依据在东莞市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

2026年1-3月东莞房地产项目销售金额前10门槛值为1.亿元。前五名有3个东莞实业开发的项目。位于塘厦镇的东实旗景花园以8.7亿元成为1季度东莞销售金额榜首项目。位于东城街道的光大·天骄国际以7.3亿元位列第二。位于滨海湾新区的滨海润府望云以6.9亿元位居第三。从上榜项目的开发企业来看,东莞实业3个项目上榜、华润置地,保利发展、中海、星河地产、金众地产等房企也有项目上榜。

从销售面积来看,1-3月东莞房地产项目销售面积前10门槛值为0.8万㎡。东莞实业3个项目高居前三,其中位于东实旗景花园以5.8万㎡斩获销售面积、销售金额双榜首,虎门镇的东实旗盛花园以5.5万㎡的成交面积位居第二,长安镇的东实旗康苑以3万㎡位居榜单第三。

图: 2026年1-3月东莞房地产销售额top10项目分布

板块分布:TOP10项目销售额榜单中,塘厦镇、东城街道各有2个项目上榜,其余项目分布在滨海湾、凤岗、松山湖、虎门、长安、南城等板块。市场成交仍集中在中心城区与临深片区。

▍趋势展望

政策方面:在3月召开的全国“两会”中,为全年房地产市场的政策方向确立了积极基调。未来,政策储备中仍存在较多可操作空间,例如降低存款准备金率、下调利率、调整公积金政策等举措,将为各地需求的释放提供坚实支撑。

土地方面:近期市场热度回升,预计优质地块仍对不少有补仓需求的房地产企业有较强的吸引力。可重点关注东莞今年土地出让计划。

新房供应:近年来,东莞土地出让速度显著减缓,新项目增加有限,预计新房供应将延续当前的低位态势。待市场呈现明确回暖信号后,土地拍卖活跃度有望回升,新房供应才可能随之增长。

市场需求:1季度,特别是3月份市场回暖明显,周边核心城市如深圳、广州,市场企稳趋势渐趋明朗,东莞有望受核心城市市场回暖带动,购房者信心逐步增强,购房需求或将得到释放。

相关文章