Keep首次扭亏股价却触底:营收跌回四年前、用户流失近815万 AI新故事能撑起未来吗?

出品:新浪财经上市公司研究院

作者:木予

Keep终于迎来“变现自由” ?

2025年业绩公告显示,公司全年经调整净利润录得2521.60万元,而2024年为净亏损4.70亿元。这是Keep自2019年以来首次扭亏,此前六年经调整净亏损总额累计已高达22.62亿元。报告期内,公司毛利率连跳三级至52.2%,同比增长5.5个百分点,与2022年相比增幅近11.5%。

资本市场对这历史性的一刻却并不买账。业绩发布当日,Keep的股价收跌0.3%,随后连续四个交易日一路走低,期间一度触底至2.86港元/股,不足发行价的十分之一。截至发稿日收盘,Keep的市值仅为15.35亿港元,较2023年最高点蒸发92.7%,年初至今的日均换手率低至0.2%。

月活、订阅创近五年新低 靠裁员降本盈利难持续

投资者“用脚投票”的关键原因之一,是Keep依旧没能扭转规模缩水的颓势。

结合往期财务数据来看,2022-2024年,Keep的总营收从22.12亿元减少至20.66亿元,期间累计下滑6.6%。而2025年,公司实现总收入16.37亿元,同比锐减20.7%,创下近四年内最大降幅,基本跌回2021年同等水平。

就业务结构而言,2025年Keep的“支柱”自有品牌运动产品销售收入7.78亿元,同比下降18.4%,约为总营收贡献47.5%;线上会员及付费内容收入合计6.80亿元,较2024年骤降25.9%,占总营收比例由2023年的46.6%回落至41.5%;广告及其他收入约为1.79亿元,与2024年相比减少7.7%,约占总营收10.9%。

Keep解释称,细分业务全线收缩,是公司为了提升盈利能力主动选择的结果。一方面,Keep剥离了居家大器械、手环等低毛利的硬件产品。另一方面,随着爆款IP奖牌和线上体育赛事热度消退,公司相应的营销费用和物流、仓储等履约成本显著缩减。

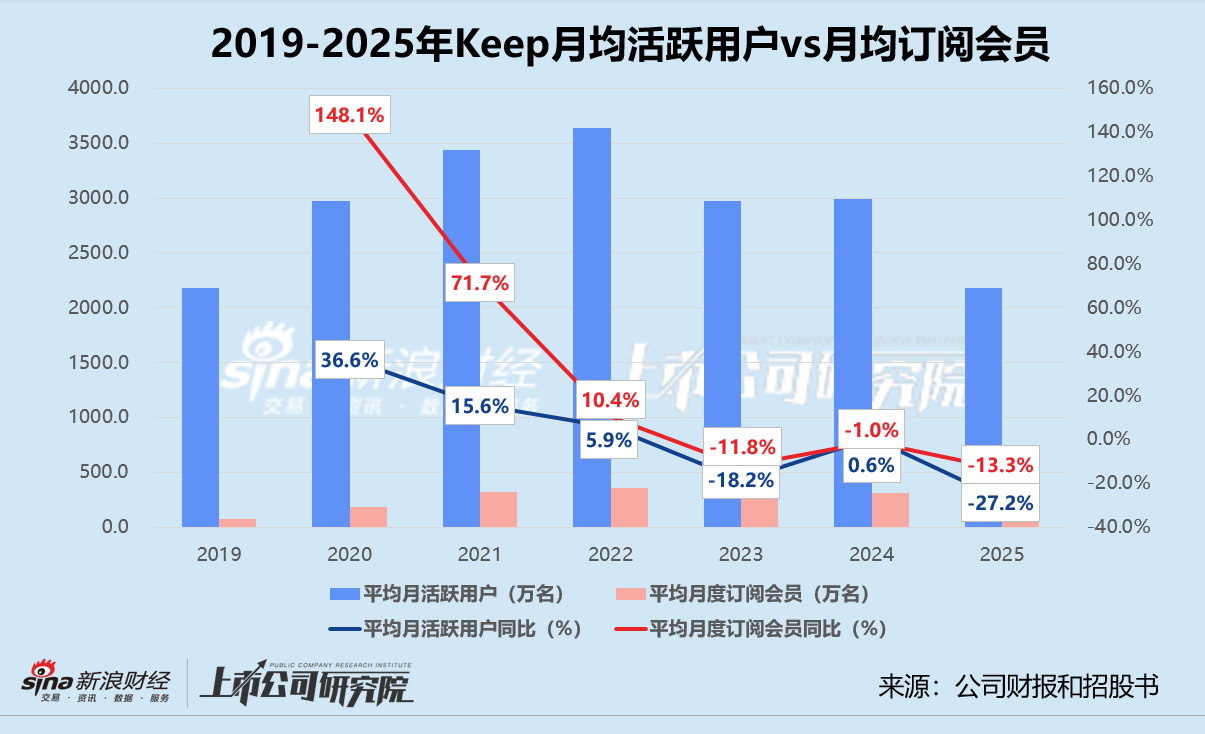

尽管财报努力维系着“岁月静好”的画面,Keep的用户数据还是释放出不容乐观的信号。报告期内,公司的平均月活跃用户共计2177.20万名,同比下降27.2%,约合814.9万名用户流失。与2022年巅峰时期相比,Keep的月活用户数量累计减少近1500万名,甚至比2019年还要少。

与此同时,2025年Keep的平均月度订阅会员共计274.20万名,同比减少13.3%,约合42.0万名用户选择停止为平台内容付费。值得关注的是,Keep的平均月度订阅会员数量从2021年开始就稳定在300万名以上,2022年最高达到362.10万名,短短四年内该指标已累计跌去24.3%。

月活、付费会员双降,意味着Keep的用户基本盘正在变小。据财报披露,公司的核心用户是30岁以下、具备较好的运动心智及具有成长性消费能力的人群。而此类消费者“天花板”有限,且通常不会只在一个平台完成运动记录和消费,Keep的竞争对手除了B站、小红书等线上内容平台,乐刻、超级猩猩等线下健身房,还有苹果、华为等智能硬件研发商。

以规模换增长失灵,Keep扭亏为盈更多靠的是裁员和降本。截至2025年12月31日,公司的全职雇员共645名,较2024年末净减少182名,几乎为2022年末全职雇员数量的一半,相关雇员福利开支总额同比下降20.5%。报告期内,Keep的营业成本、履约开支、销售及营销开支、行政开支和研发开支,与2024年相比分别下降28.8%、24.5%、42.1%、33.5%、29.4%,均高于收入降幅。

然而,成本不可能无限压缩,削减开支对盈利的边际效应呈递减趋势,Keep的当务之急是找到新的增长支点。

从Peloton、耐克到迪卡侬 豪赌AI前景几何?

成立之初,Keep对标的是大洋彼岸健身单车品牌Peloton,走的是“硬件+软件”的路线。二者唯一的区别是,Peloton以硬件起家,靠用户持续订阅健身课程实现复购。而Keep凭借免费内容打开市场,主要靠跑步机、动感单车、运动手环等智能健身设备,以及服饰、装备和健康食品等配套运动产品完成交易闭环。

上市前后,Keep对标的对象变成了耐克,致力于成为一个大众运动品牌。创始人王宁曾在采访中表示,Keep可以是APP,也可以是服装、运动空间、智能硬件。2023年,Keep因虚拟赛事和IP联名奖牌频频出圈,又被称为“健身圈的泡泡玛特”。基于公开信息不完全统计,公司全年推出了近百场付费虚拟体育赛事,线上会员及付费内容收入首次超过自有品牌运动产品,每名虚拟体育赛事付费用户平均收入同比增长超30%。

2025年业绩发布后,Keep管理层在电话会上再次表态,公司将不做“杂货铺”,而要成为“运动界的迪卡侬”。不过,全面对标迪卡侬,Keep显然还有很长的路要走。

首先是供应链壁垒,Keep目前所有的运动产品仍采用代工模式生产,成本控制和商品质量都仰人鼻息,而迪卡侬集设计、研发、生产、物流、零售于一体,能为消费者提供极致性价比。其次是渠道优势,迪卡侬拥有大型体验式卖场,消费者可以在线下门店里获得先试后用的体验感。而Keep早就抛弃了需要重资产投入的线下模式,其健身房Keepland目前已经全部关停。

不难看出,无论是卖硬件、卖消费品还是卖高性价比的消费品,Keep商业模式的底层逻辑并没有发生根本性改变,即以内容为流量入口,通过销售商品变现。即便是线上虚拟赛事最火热的2023年,其本质还是销售IP联名奖牌。而单纯的内容变现之所以如此困难,是因为Keep依赖小众但专业的内容创作者,但创作者不会只在一个平台分发内容,这导致Keep作为一个工具性较强的垂直型平台,要么需要支付高价买断独家内容,要么只能眼睁睁地看着用户流失。

Keep对此的解决办法是,用AI取代内容创作者。2025年3月,Keep的AI教练“卡卡(Kaka)”正式上线。截至年末,其AI交互系统已累计为130万用户生成个性化训练计划,语音陪跑调用超2100万次,训练计划完成34万次,识别食物图像350万张。财报披露,AIGC生成的计划在完成率上已比肩人工产出水平,预计2026年上半年公司还将发布Keep AI全家桶,包括自研运动健康大模型Keepace.ai,运动健康养生虾Keepclaw,Keep AI Skill 广场等。

但在社交平台上,不少用户对“卡卡”记录不准确、缺乏人情味、场景割裂、反应时间过长等问题的抱怨声不断。“ALL in AI”或许能让Keep最终摆脱“带货”的命运,但短期内若无法将技术转化为用户可感知、可衡量的价值,提高用户留存比例和付费意愿,Keep的估值修复之路仍将漫长。

相关文章