银行盈利逻辑生变:告别利差独大,拥抱债券交易

21世纪经济报道记者 余纪昕

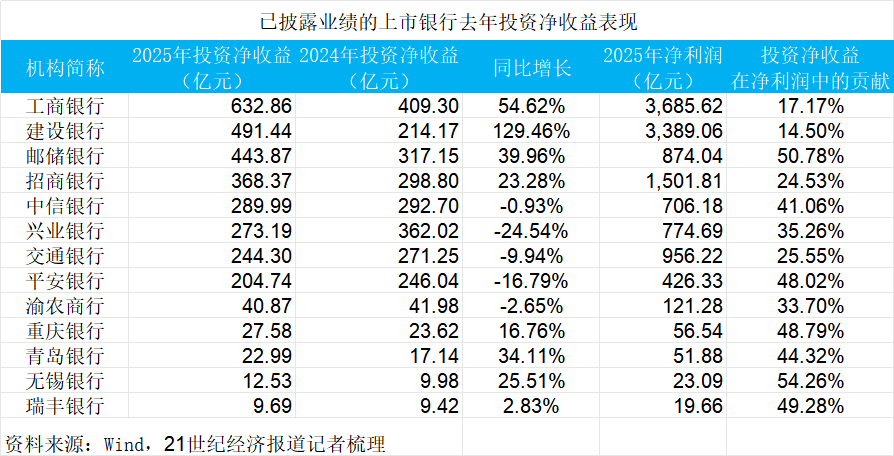

截至3月末,已披露2025年年报的上市银行,投资净收益表现呈现出显著分化格局。

Wind数据显示,国有大行与部分城商行表现亮眼,而数家股份制银行则有所承压,可谓“几家欢喜几家愁”:

一方面,国有行和部分城农商行在金融市场业务上呈“进击”态势。建设银行、工商银行、邮储银行2025年投资净收益同比分别大幅增长129.46%、54.62%和39.96%。其中,建设银行该项收益从2024年的214.17亿元激增至2025年的491.44亿元,以去年超100%的投资净收益同比高增长领跑,表现十分亮眼。

另一方面,股份制银行投资收益则多数“收缩”态势。兴业银行、平安银行2025年投资净收益同比分别下滑24.54%和16.79%。其中,兴业银行的投资收益从362.02亿元降至273.19亿元。

多家国有行、城商行实现收益高增

记者注意到,在整体分化的格局下,表现优异的银行大多抓住了来自宏观趋势与市场波动的双重机会。

建设银行行长张毅在业绩会上回应记者提问时提到,该行非利息收入贡献提升,源于加强市场研判,优化投资策略,提升交易能力,汇兑损益、权益类投资相关收益增速均超过40%。

关于该行的债券业务特点,建行副行长纪志宏表示,去年建设银行在债券等金融投资方面加大了配置力度,这使得集团资产负债表更具韧性。其业务发展首先体现在紧密围绕社会融资结构变化,主动适应债券市场发展新格局,加大债券资产配置力度。

去年在社会融资规模增量中,直接融资首次超过间接融资。建设银行一方面全力支持积极财政政策实施,全年政府债券投资额2.8万亿元,位居市场前列;另一方面全方位满足境内外客户直接融资需求,信用债投资增速较快,积极参与熊猫债、离岸人民币债等市场。其次,是加强债券组合主动管理,积极应对复杂市场局面,增强策略的前瞻性和适配度。

纪志宏称:“目前,建设银行持有的债券规模已超过12万亿元,规模较大。为了有效提升价值贡献,我们在投资策略上更加主动、灵活,积极把握市场机会,在利率的相对低位,加大了债券出售力度,盘活不少存量。”

工商银行同样把握了去年的债市行情起伏机遇,去年投资净收益同比增长54.62%。工行2025年报提到,其他非利息收益919.73亿元,比上年增加169.72亿元,增长22.6%,其中投资收益增加主要是债券及权益类投资已实现收益增加所致。

工商银行副行长姚明德在业绩会上进一步分析指出,去年该行的大类资产配置更注重长期储备。2025年社会融资规模存量同比增长8.3%,其中企业债券同比增长6%,政府债券同比增长17.1%。全社会债券投资占社会融资规模比例持续提升。工行充分发挥领军银行在服务国家战略、稳定经济大局的支撑作用,实现债券投资增长19.6%。

与此同时,部分城商行也展现了灵活的应变能力,实现了逆势增长。比如,青岛银行在年报中表示,加强金融投资规模与收益的动态监控,择机进行债券止盈操作,投资收益增加。

重庆银行2025年投资净收益达27.58亿元,较2024年增长16.76%。该行在年报中明确指出,投资收益增加主要是由于本年处置债券以及基金投资产生的投资收益增加。

从投资净收益对归母净利润的贡献度看,银行间亦差异显著。邮储银行、无锡银行该项收益占归母净利润的比例分别高达50.78%和54.26%,投资收益“补血”银行利润的现象相对明显。

相比之下,工商银行、建设银行与招商银行该比例则相对低,分别为17.17%、14.50%和24.53%,反映出其利润来源结构更为多元,对投资收益的依赖度较轻。

市场波动影响部分银行投资收益

与此同时,亦有多家股份行在2025年经历了投资收益的同比下滑,在年报相关说明中,市场波动被普遍认为是主要原因。比如,去年兴业银行去年投资净收益同比下降24.54%,平安银行下降16.79%。

兴业银行副行长张霆在业绩说明会上提到,近年来兴业银行金融市场投资交易收入保持较快增长,主要来源于固收票息收益、交易收益及衍生品收益。“承担这部分职责的兴业银行资金营运中心,考核经营收入三年时间增加近90亿元,对全行营收增长作出了积极贡献”。

对于2025年的投资收益同比下滑,部分银行在年报中给出了详细解释。平安银行在年报中表示,其他非利息净收入同比下降33.0%,主要是受市场波动影响,债券投资等业务非利息净收入下降。

无独有偶,交通银行也在2025年报中提到,报告期内,本集团实现其他非利息收入538.13亿元,同比增加7.33亿元,其中投资收益及公允价值变动净收益合计252.95亿元,同比减少42.83亿元,降幅14.48%,主要是受市场利率波动等因素影响,债券及利率衍生工具相关损益同比减少。

中信银行在年报中表示,其他非息收入下降主要是受资本市场波动及同期基数较高影响。不过,该行也释放出积极信号,即经过多年金融市场业务改革和能力体系建设,在市场利率波动加剧的形势下,持续提升精细化管理水平,前瞻性做好大类资产中长期布局,提高交易流转效能,拓展交易策略的广度和深度,2025年下半年投资收入环比提升。

值得关注的是,股份行内部表现也呈现一定分化。例如,去年招商银行在投资净收益上实现了23.28%的同比正增长。

农商行方面,渝农商行2025年投资净收益为40.87亿元,较2024年的41.98亿元下降2.65%。该行在年报中详细解释了下降原因:投资收益及公允价值变动净损益29.93亿元,同比减少8.55亿元,主要是受市场利率波动影响,基金投资等交易性金融资产收益率下降,投资收益及公允价值变动损益不及上年同期。

告别火热行情,2026新的发力点

总体来看,告别2024年的债市火热行情后,去年部分机构正通过扩围资产多元化类别来应对市场波动、寻求收益。

某国有大行金市部交易员告诉21世纪经济报道记者:“2025年债券这一块对我们行净利润的贡献度变得比较有限”;一位城商行金市部投资人士则向记者表示:“我们团队去年是往黄金和美债方向在做。在去年国债二级交易市场行情低波动的情况下,交易盘‘搓出’超额收益的难度比2024年要大很多。”

此外,记者注意到,近期市场热议的“城农商行自营限制投私募债和ABS”的相关讨论。有市场声音认为,在限制进一步趋严下,银行金市自营业务挖掘高收益资产品种的难度有所加大。但数位银行自营投资交易人士向记者表示:“这个我们这是投行那边在投,对我们的金市业务来说影响不大、总体持仓占比很小。”

建设银行行长张毅在业绩会上表示,目前看,市场不确定因素依然较多,特别是近期地缘政治因素对金融市场产生一定冲击,“我们需要关注短期能源价格上涨多大程度上会改变市场的通胀预期及风险偏好。目前总体上看国内流动性形势稳定,外部市场的波动更大,当然国内股债汇商等市场也有联动效应,黄金等传统避险资产呈现出与以往不同的风险特征”。

展望未来,市场的不确定性依然是银行投资业务面临的主要挑战,张毅指出,建设银行将坚持“安全稳健、价值投资”的经营原则,在债券品种、久期及账户策略方面做好应对,把债券投资与交易业务平衡好。重点从几方面发力,比如主动适应市场及客户需求的变化,发挥好债券业务的价值创造及客户服务功能。

他谈道:“我们注意到近年来,人民币债券市场发展速度很快,开放力度很大,现在境内企业在离岸发行点心债很方便,境外企业也在境内发行熊猫债。建设银行将加强集团总体统筹,优化境内外、本外币债券投资布局。”

提及离岸投资市场,张毅进一步表示,建行(亚洲)作为该行境外的旗舰机构,在香港市场的投资交易很活跃,建银国际也在香港市场积极参与债券做市,固定收益业务发展势头较好。随着香港金融市场和离岸人民币市场不断扩大,“我行在这方面的发展潜力很大”。

相关文章