ETF日报:黄金的配置价值有望逐步回归,重新成为资金避风港

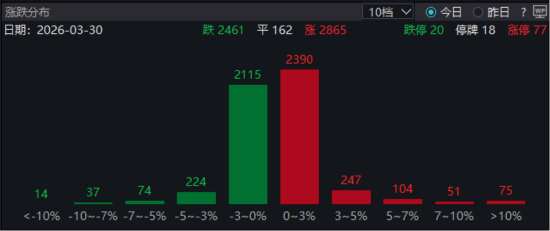

今日A股展现较强韧性,三大指数低开高走。截至收盘,上证指数涨0.24%报3923.29点,深证成指跌0.25%报13726.19点,两市成交额约1.93万亿元,较前一交易日有所放量。盘面上热点快速轮动,超2800只个股上涨。

中东冲突扰动持续,避险情绪持续发酵。受此影响,贵金属、基本金属、石油等资源品再次走强;除此之外,通信设备、航天军工等板块涨幅亦居前。展望后市,尽管海外情绪外溢带来短期扰动,但国内经济基本面稳健,支撑A股中长期向好的核心逻辑未动摇。当前市场逐渐震荡企稳,进一步下行空间有限,建议投资者保持定力,可逢低关注资源、AI算力及新能源等具备长期潜力的结构性机会。

////

近期,半导体板块再次成为资本市场焦点。刚刚于3月27日在上海落幕的SEMICON China 2026行业盛会,吸引超1500家企业参展,国内头部厂商密集发布新一代核心设备,释放出国产产业链加速突破的强烈信号。受产业景气度回升催化,3月30日半导体设备板块延续强势上攻,中证半导体材料设备主题指数涨幅超2.5%。而半导体设备ETF(159516)凭借精准卡位产业链上游的优势,正进入更多投资者的视野。

该板块近期的强势表现离不开强劲的产业基本面。国家统计局最新数据显示,2026年1至2月,规模以上高技术制造业利润同比增长58.7%,其中半导体分立器件制造业利润增幅高达130.5%。这直观反映出,在AI算力需求爆发与全球半导体周期回升共振下,国内半导体产业链正迎来业绩兑现。当前,设备国产化已从政策驱动转向技术驱动,面对新一轮科技周期,半导体上游设备环节具备中长期的产业支撑与配置价值。

半导体设备ETF(159516)紧密跟踪中证半导体材料设备主题指数。从编制特色来看,该指数鲜明特点在于纯度高、弹性大,成分股深度聚焦产业链上游,半导体设备与材料行业的合计权重占比超85%。在当前国内晶圆厂产能加速爬坡的大环境下,上游核心厂商这些“卖铲人”不仅是国产替代的主力军,更是本轮产能扩张周期中确定性较高的受益者。综合来看,在AI技术迭代与自主可控战略双轮驱动下,国内半导体设备行业正处于需求扩容的黄金发展期。虽然半导体板块具有高波动特征,短期可能受外部情绪扰动,但中长期的产业成长逻辑依然清晰。对于看好中国半导体底层技术突破的投资者而言,通过半导体设备ETF(159516)进行布局,能有效分散个股风险。投资者可结合自身风险承受能力适当关注与配置,把握产业长期发展机遇。

////

近期,国家能源局召开电力系统安全会议,明确在能源转型与大规模建设加速期,安全是发展的绝对前提。同时,多部门联合印发《节能装备高质量发展实施方案》,提出到2028年变压器等装备能效达到国际领先水平。在宏观政策与产业升级的双重共振下,电网设备板块近期热度持续回暖。资金流向客观反映了这一趋势,电网设备ETF(561380)备受市场资金青睐,近20个交易日资金逆势净流入超26亿元,份额与规模均呈现出显著的增长态势。

电网设备板块的高景气度背后,有着坚实的数据与产业逻辑支撑。首先,国内新型电力系统建设正在稳步推进,运行数据显示,2025年国内电网累计投资同比增长5.11%,新型储能累计装机同比大幅增长85%,展现出极强的行业韧性。其次,全球AI算力爆发、中东能源危机催化了新一轮电力基础设施扩建需求,全球能源安全的诉求日益高涨。而海外电网设备存在结构性短缺,为中国企业出海创造了巨大机遇。据统计,2025年全年我国变压器累计出口金额创下历史新高,同比增长近35%。在强劲的内外需驱动下,行业龙头业绩迎来了实质性兑现。充沛的经营性现金流与稳健的净利润增长,使得电网设备行业在当前的结构性行情中具备了较高的比较优势。

电网设备ETF国泰(561380)紧密跟踪恒生A股电网设备指数。该指数的编制呈现出显著的龙头聚集效应,全面覆盖了特变电工、国电南瑞、思源电气等涵盖特高压、智能电网与输配电设备的全产业链核心资产。在当前全球电网升级与出海逻辑持续发酵的背景下,该板块具备长期的产业支撑。面对行业的广阔空间,投资者可适当关注该ETF(561380)的长期配置价值,借道指数化工具把握行业高质量发展红利。

\\\

今日黄金ETF(518800)上涨1.74%,黄金股票ETF(517400)上涨3.43%。COMEX黄金盘中触及4550附近,在上周一急跌后呈现震荡反弹走势。

地缘冲突方面,美伊冲突持续,伊朗核设施及更多工业设施被袭击,也门胡赛武装参战,可能威胁红海运输通道。和谈难度持续上升,目前无实质进展。霍尔木兹海峡实质性通航尚未恢复。未来冲突可能爆发新一轮升级,战争走向持久化的风险上升。冲突的不确定性和持续性将压制风险偏好,黄金或将重回一定的避险属性。

宏观经济方面,高油价对经济增长的拖累开始显现:美欧日3月综合PMI均不及预期(彭博一致预期),全球增长动能小幅走弱。贵金属在上周结束三月以来的连跌趋势,意味着美元指数稳定情况下,黄金的衰退交易逻辑正在升温。

流动性方面,上周在市场恐慌性状态下,黄金遭遇了阶段性流动性冲击,但流动性主导的急速下跌通常不可持续;一旦市场恐慌情绪边际缓解、流动性压力有所释放,黄金的配置价值有望逐步回归,重新成为资金避风港。

展望后市,短期来看,金价仍然面临多重宏观因素所带来的博弈情绪影响,或延续震荡走势;但中长期看,财政赤字、地缘紧张及货币担忧等中长期因素仍然支撑黄金需求。美联储紧缩政策的空间或低于市场预期,美债的可持续性红线、经济内生动能疲软,限制了其加息空间。此外,若能源价格继续在高位维持,经济衰退困境或将压过对通胀预期的担忧,美联储或将重新转鸽,对金价带来支撑。

在货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升,全球“去美元化”的趋势使黄金有望成为新一轮定价锚。投资者可持续关注黄金ETF(518800)和黄金股票ETF(517400)的投资机会。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

相关文章