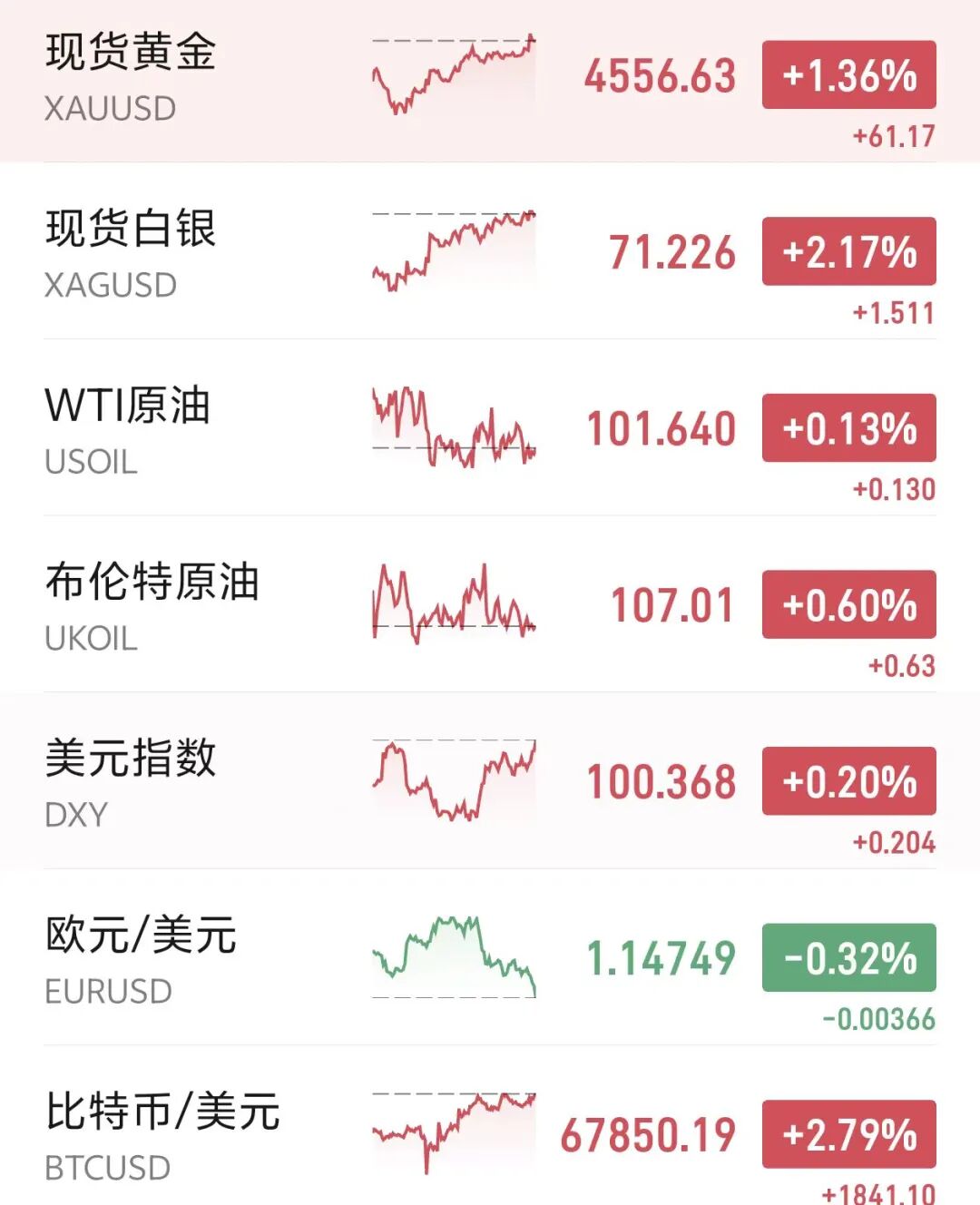

中东冲突后金融市场定价逻辑的变化

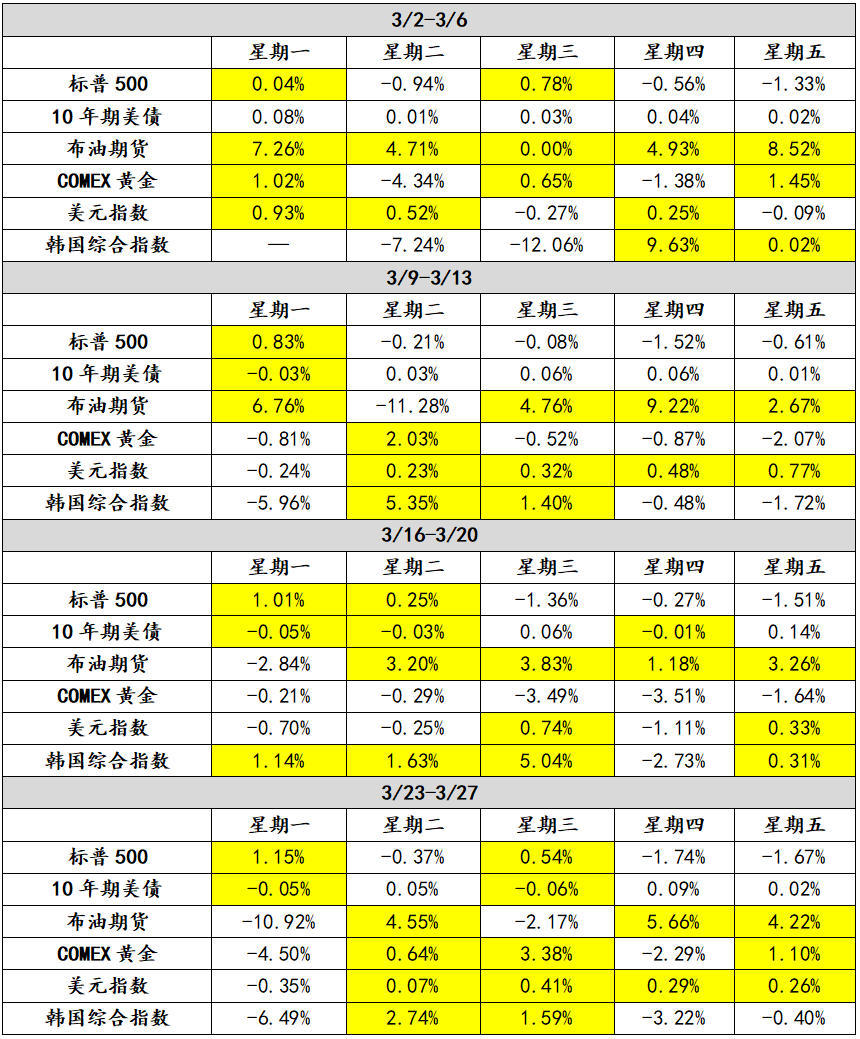

迄今,中东冲突已持续了四周,双方已从对抗状态转入通过第三方开始接触的阶段,市场在面对地缘冲突的不可预测及非线性的演进,呈现出明显的头条效应(Headline Effect),定价逻辑也由长叙事阶段性转入对新闻头条的即时性、超调性、可逆性的变化,跨市场间的流动性转移速度加快。在过去四周的25个交易日中,一是标普500指数只有7天是上涨的,韩国综指则是11天上涨(1天休市)。二是10年期美债只有6天上涨(收益率下行对应价格上涨),国际金价也是只有6天上涨。三是布油期货价格16天上涨,美元指数13天上涨。

从市场的变化来看,冲突以来,市场定价逻辑集中在能源市场暴涨带来的流行性的跨市场转移。

首先,基于2024-2025年的数据,霍尔木兹海峡涉及到全球20%的原油、20%的天然气和近40%的氦气等重要物资的运输,冲突令能源供给骤紧,必然导致原油价格跳涨,而存储成本更高的天然气、氦气的涨幅则更高。另外,霍尔木兹海峡运力的主要接受方在亚洲,接受比例高达80%,因此亚洲市场更为敏感,例如,冲突的第一周韩国股指跌幅就特别大,远超美股。

其次,能源价格的暴涨,直接导致资金由其他市场转向能源市场,而美元作为主要交易、结算货币,流动性的转场必然带来美元需求上升,因此,冲突以来美元指数基本就是跟着原油同步上涨的。

第三,除了冲突带来的流动性转出,还有其他因素的叠加影响。例如,黄金市场年初上涨很快,但2月初的大调整基本令单边上涨预期消失,而在通胀预期推动下,美联储年内不降息的预期快速升温,多因素叠加下,黄金和美债作为传统的避险资产,这次并未因地缘风险而上涨,实际上美债跌幅大幅超过了美股。

伴随冲突进入第五周,事态已经出现了明显的变化,尤其是美国方面多次释放停战的信号,相应市场的定价逻辑一定会变化,而观察后市的变化,有四个指标需重点关注。

一是韩国股指依然是风向标。韩国股市今年的上涨主要得益于存储芯片的产能优势,如前文所述,氦气作为生产存储芯片的重要物资,接近40%要通过霍尔木兹海峡运出,同时韩国的原油70%依赖于霍尔木兹海峡,因此,从供给收紧的角度,韩国股市敏感度要更高一些。

二是原油价格的期限溢价。目前,布油的期限溢价仍处于负值状态,当前布油现货价已经在120美元/桶上方,而布油2606期货价格也两个交易天日超过100美元/桶,布油期货与现货的期限溢价为-15美元/桶,似乎反映出原油价格并未完全失控。不过若伴随着现货价继续走高,而期限溢价却明显收窄甚至反转,那将意味着会有更大的能源危机。

三是美债的期限利差。冲突以来,美债收益率曲线出现明显上行,但10年期与2年期美债收益率的利差则明显收窄,由2月初的74BPs,收窄至50BPs左右(最低至46BPs),此利差作为衡量美国经济前景的重要指标,过去的经验规律是利差收窄(甚至倒挂)一般意味着市场对增长前景的预期变差。

四是黄金与美元指数的相关性。在冲突以来的前三周,黄金与美元指数罕有同步上涨的情况,但在第四周,两者有三天是同步上涨的,两者相关性已经出现了明显的变化,反映出跨市场移动的流动性出现了边际上的变化。

当然,事态的演进还取决冲突双方博弈的进展,其中特朗普本人的想法尤为关键。例如,以通胀和失业构建的美国“痛苦指数”目前已升至7.1-7.3,而且从通胀与失业对指数的贡献来看,已十分接近上世纪70-80年代的“滞胀”,过去的经验数据规律是,每当痛苦指数高于7.3时,两党在美国政坛的影响力通常会发生逆转。

对于特朗普而言,通过压低通胀率来降低痛苦指数显然是不现实的,因此只能集中在就业市场,不然美国民众福利水平下降必然会影响特朗普和共和党的中期选举。特朗普本人十分清楚,输掉本次中期选举,对他和家族意味着什么。

因此,线性推演下来,对于特朗普而言,需要做三件事:一是高油价一定要干预,尽量控制通胀不要高得太离谱;二是股市一定要呵护,稳定企业估值,不能让市场预期彻底恶化;三是沃什在6月必须就任美联储主席,且要把已经中断的降息预期恢复且强化起来,来稳住就业市场,这需要他在针对鲍威尔的刑事起诉上做出让步。

综上,与3月份相比,4月份的市场逻辑一定会有重大变化。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

相关文章