长盈精密盈利吃力玩财技?赴港上市能否解资金困局

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:长盈精密港股二次募资上市是否为输血?一方面,公司仅短期债务规模近60亿元,而公司账面可用资金仅13亿元左右,短期债务资金缺口较大;另一方面,公司前次定增募投项目推进极其缓慢。此外,公司盈利较弱背景下玩起了财技,即透过调整固定资产折旧摊销年限人为调增账面盈利。需要警惕的是,公司近年经营活动净现金流持续下滑,公司增长质量待考。

近日,长盈精密筹划港股二次上市引发关注。值得注意的是,公司短期债务资金缺口较大,在这种背景下公司二次港股上市募资是否为输血?

对于此次港股二次上市,公司称,本次发行旨在推进公司国际化战略布局,打造多元化资本运作平台,提升国际品牌形象及全球市场综合竞争力。截至公告披露日,公司正与相关中介机构就本次H股发行上市的相关工作进行商讨,关于本次H股发行上市的具体细节尚未确定。本次H股发行上市不会导致公司控股股东和实际控制人发生变化。

港股二次上市是否为输血?短期债务资金压力大 24年定增募投项目缓慢

公开资料显示,长盈精密成立于2001年7月,是一家研发、生产、销售智能终端手机零组件、新能源汽车零组件、工业机器人及自动化系统集成的规模化制造企业。公司的主营业务为消费类电子及新能源行业精密零组件制造。

我们注意到,公司业务自身造血能力较弱。

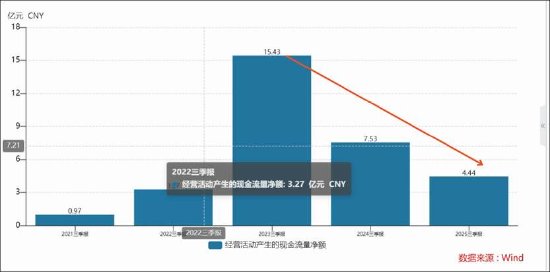

一方面,公司的应收账款增速大于营收,2025年前三季度数据显示,公司应收账款为38.12亿元,同比增长30.87%,而当期营收增速为11.68%,增速显著超过营收。

另一方面,2025年前三季度,公司经营活动产生的现金流量净额为4.44亿元,同比下滑40.97%。近三年三季报报告期中,公司经营活动净现金流近三年呈现出持续下降态势。

与此同时,公司的短期资金压力或不小。截止2025年前三季度末,公司货币资金与金融交易性资产合计为23亿元,而公司仅短期债务近60亿元,若叠加公司长期债务,公司有息债务规模近75亿元左右。

需要指出的是,公司账面货币资金还存在专款专用的定增募投资金。

公司2024年成功通过定增募得13.43亿元,此次定增中,公司计划将11.3亿元募集资金用于三大扩产项目的建设,分别为智能可穿戴设备AR/VR零组件项目、宜宾长盈新能源动力及储能电池零组件项目、常州长盈新能源动力及储能电池零组件项目。值得注意的是,上述三大项目进度较为缓慢,截至2025年6月30日,上述三大项目的投资进度分别为11.78%、7.38%、6.48%,尚在建设中。

目前,公司累计使用募集资金3.25亿元,投资进度为24.2%,募资结余额为10亿元。换言之,若剔除专款专用募投资金,公司可用账面资金近13亿元左右,即便考虑流动性较差近40亿元的应收账款,与公司近60亿元的短期债务依然存在资金缺口。

盈利吃力玩财技?调整折旧年限 长期资产规模近百亿元

2月27日,长盈精密2025年度业绩快报,数据显示,公司实现营业总收入188.42亿元,同比增长11.27%;归母净利润6亿元,同比下降22.28%。

对于业绩情况,公司称,非经常性损益同比下降,主要因去年同期有处置子公司股份的较高收益,本年度无此事项。与此同时,公司表示,消费类电子业务企稳,新能源业务持续增长,报告期营业收入保持增长,扣除非经常性损益后的净利润持续改善。

需要指出的是,公司营收规模虽然持续上涨,但增速较24年放缓较为明显,24年营收增速为23.4%。

公司盈利较为波动。24年在资产处置加持下盈利保障,但25年后盈利又陷入增长乏力情形。我们注意到,我们注意到,公司2025年上半年营收净利双增,报告期内,公司实现营业收入 86.40 亿元,较去年同期增长 12.33%;归属于上市公司股东的扣除非经常性损益的净利润 2.88 亿元,均较去年同期增长 32.18%。如今,25年全年归母净利大幅下滑超20%,这或说明,公司下半年盈利出现恶化。

在公司业绩羸弱背景下,公司打起了改变会计估计的主意。

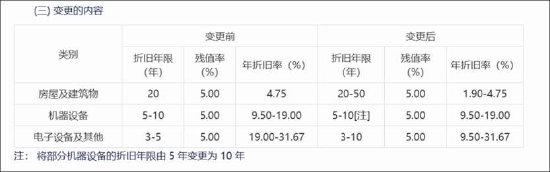

2024年公司出现改变会计估计政策现象,公司决定对房屋及建筑物、部分机器设备、电子设备及其他设备的折旧年限进行会计估计变更。如部分机器设备由5年变为10年,使得当期摊销成本变少。

公司长期资产规模较大。截止25年前三季度末,公司固定资产与在建工程资产规模达到88亿元规模,公司资产结构中近四成为长期资产。在这种资产规模下,长期资产折旧摊销或对公司账面利润影响较大。此次变更,对公司账面利润贡献立竿见影。根据公司预估,此次变更自24年开始执行,本次会计估计变更后,预计减少公司房屋及建筑物等固定资产2024年度折旧约20,500万元,预计增加公司2024年度净利润约17,425万元。

对于为何改变会计估计,公司解释称,根据《企业会计准则第 4 号——固定资产》 的相关规定, 企业至少应当于每年年度终了, 对固定资产的使用寿命、 预计净残值和折旧方法进行复核, 使用寿命预计数与原先估计数有差异的, 应当调整固定资产使用寿命。

公司的房屋及建筑物主要采用钢筋混凝土或钢结构,均符合国家标准并采用了较高的建筑设计和施工验收标准,大大延长了使用寿命。公司现有的机器设备、电子设备及其他设备以国际或国内一流厂家为主,并严格根据公司固定资产管理制度,对固定资产进行定期保养和检修,设备投产至今未有超负荷使用。从实际使用情况来看,公司部分机器设备、电子设备及其他设备实际使用时间已超过原估计使用年限,仍在正常使用。基于此情况,公司对原估计的折旧年限进行调整。

值得注意的是,公司似乎对营收规模格外重视,近年激励解锁条件仅对营收进行条件约束。

1月23日,公司拟向870名激励对象授予1426.2万份股票期权,占激励计划草案公告日公司股本总额的1.048%,行权价格定为36.47元/股。此次激励对象覆盖中层管理人员、核心业务技术骨干及关键岗位人员,旨在将核心团队利益与与公司发展深度绑定,进一步巩固人才梯队建设,为中长期战略实施提供持续动能。

对于此次股权激励的解锁条件,行权条件将分为两个阶段实施,首个行权期要求以2023—2025年三年年均营业收入为基数,2026年营业收入增长率需不低于18%;第二个行权期则要求以2023—2025年三年年均营业收入为基数,2027年总营业收入增长率不低于28%,或2026年和2027年总营收累计不低于418亿元。从上述解锁条件看,公司只强调营收不设置盈利要求。

相关文章