2025非上市寿险公司史诗级盈利:净利暴增160%,但遭遇净资产致命危机

来源:今日保

2025年的人身险公司成绩单,逐渐揭晓。先是非上市公司系统。

56家披露了偿付能力报告摘要的非上市公司显示:

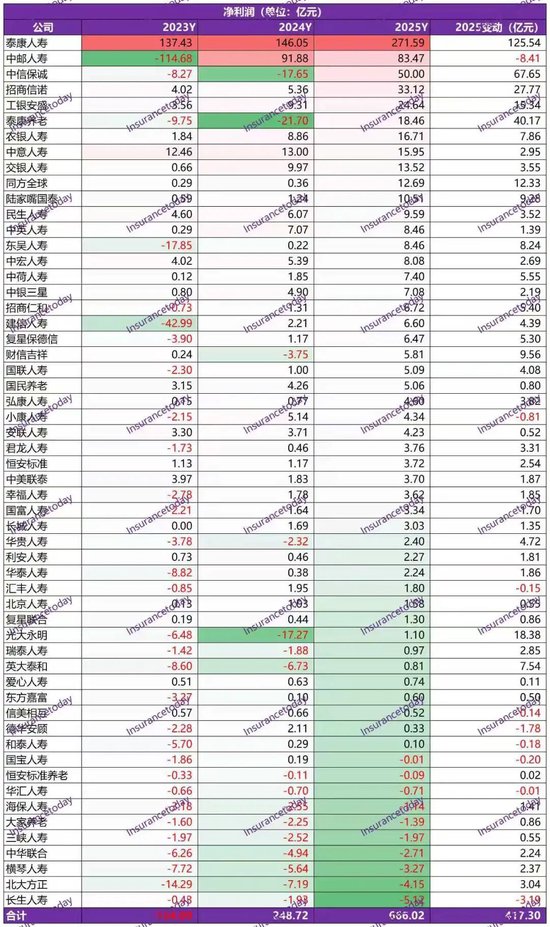

合计实现净利润666.02亿元,比2024年多了417.30亿元。

这是何等的惊人!作为一向挣扎在生存线的中小人身险公司,2023年,这一数字则是-104.09亿元。

从亏损百亿级到盈利的暴涨,中小人身险公司利润可谓史诗级的数字。这极大应和了去年初以来上市巨头险企那火爆的业绩,和持续走高的股价。

有人说,这一净利润,主要靠泰康人寿。

确实,泰康人寿凭借271.59亿元的盈利,继续延续非上市公司利润榜首,占56家公司净利润总额的40.78%左右。

但从两个方面,也证明剩下55家非上市公司盈利状况的改善。

其一,是亏损的公司数量。2023年共31家亏损,2024年仅16家亏损,2025年则进一步减少到10家。

其二,是亏损的金额大小。2025年,最能亏的也不过是亏了5个亿,放前两年,只能是路人甲的地位。要知道,2023年,亏损王亏了114.68亿元;2024年,亏损王亏了21.70亿元…

但也有人认为,如今人身险公司的利润,没什么看头。似乎好像也是这样,在一些会议、论坛上,怒喷人身险公司利润失真者,不在少数。

就拿这56家公司来说,差不多30家用新准则,26家用旧准则,严格来说,不太具备可比性。或许这一最终汇总的数据,不过是一个数字尔,本身不代表什么意义。

正如我们之前一直强调的那样,如今大公司凭借着既有的资产总量,有着更好的投资项目和费用支撑,在投资端和负债端都极具竞争力。

结果,整个行业呈现出极为明显的K型发展态势。

在K型分化下,总量指标所代表的,更多地还是头部公司的情况,甚至可能出现行业指标越好,内部分化越极端的情况。

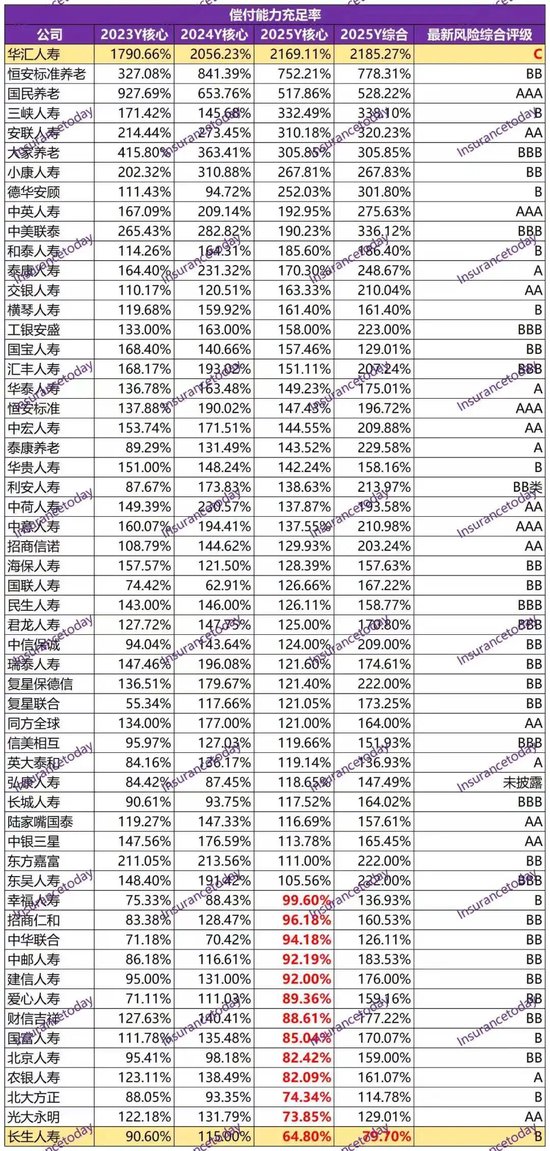

典型就是,不披露偿付能力报告摘要的公司,2025年又多了信泰人寿、瑞华健康和鼎诚人寿3家…而且,偿付能力不达标的公司,又返场了:长生人寿,综合偿付能力仅为79.70%,低于100%。

故而,很难说,666.02这一盈利数字,能真实反应当前人身险行业的经营状况。

1

-Insurance Today-

负债端走出阴霾

两位数的保费增速,继续跑

炒停售+银保,功不可没

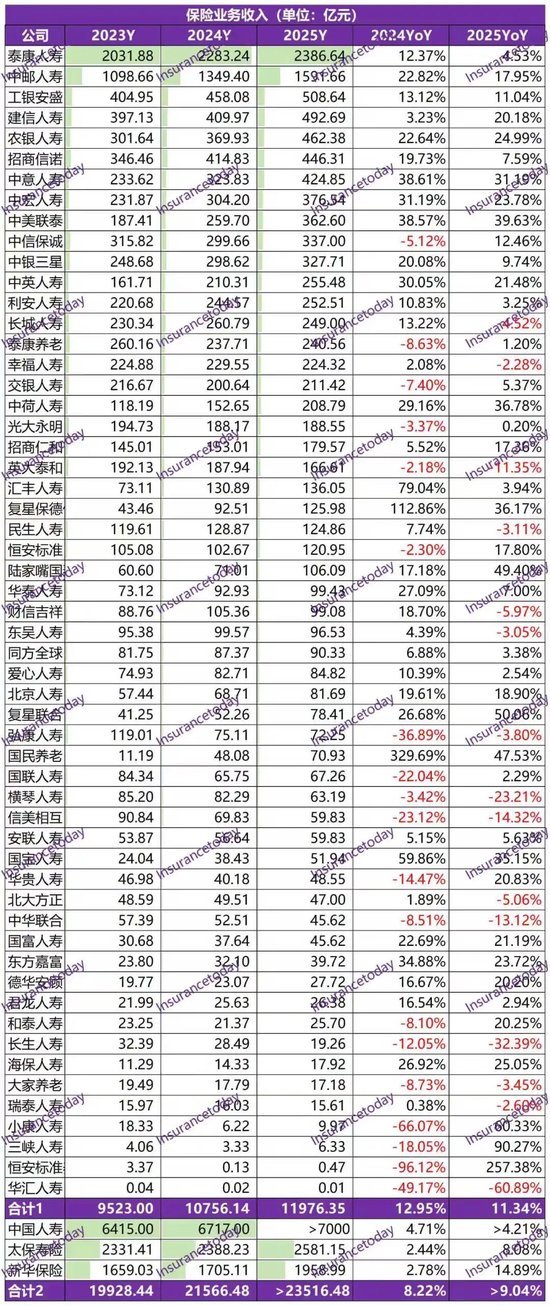

56家非上市公司,共实现保费收入11976.35亿元,同比+11.34%。前值,也就是2024年的同比增速,为12.95%。

若将占比约20%的泰康除外,剩下55家公司共实现保费收入9589.71亿元,同比+13.18%,前值为13.11%。

另一份数据显示,人身险业整体增速约为9.11%。

对比来看,非上市险企的这一速度,看起来还是不错的。其中的来龙去脉,少不了831这波炒停售的功劳。

但更为重要的,可能是银保渠道。

2025年的银保渠道,是典型的前低后高。一季度,银保新单同比-20%,和个险一样惨。但很快,随着大公司、合资外资公司的发力,行至6月低,银保新单同比增速就已翻红,同比+2%。

而此时,个险新单,同比-14.59%。

待831炒停售结束,9月底的数据显示,银保新单同比增速已达17.84%。再对比个险,新单增速虽有所好转,但依旧是负增长:-6.04%。

纵然,个险凭借巨大的续期保费,占总保费比重依旧达47.61%,但今年一役,银保占总保费的比重也达到了41.50%,且就算总保费增速,也比个险高了足足10个百分点。

在非上市险企中,同样可以看到,泰康人寿后面排着的,几乎是清一色的银行系险企。

比如中邮人寿(1591.66亿元,+17.95%)、工银安盛(508.64亿元,+11.04%)、建信人寿(492.69亿元,+20.18%)、农银人寿(462.38亿元,+24.99%)。

再往后,就是这两年活跃于银保渠道的几个合资、外资公司。

比如中意人寿(424.85亿元,+31.19%)、中宏人寿(376.54亿元,+23.78%)、中美联泰(362.60亿元,+39.63%)。

这一点同样体现在上市公司中。虽然现在披露了2025年保费的上市险企只有太保寿险和新华保险,以及说总保费收入超7000亿的国寿,但从2025年中的一些同业数据,以及2026年开门红期间银保渠道的高增长来看,银保就是当前上市公司的一大主力渠道。

根据披露了2025年保费收入结构的太保寿险来看:

565.28亿保费的银保渠道虽然还不及1827.51亿保费的个险,但42.0%的保费增速,带来的237.42亿元保费,无疑比个险的-0.7%拉的12.79亿元后腿,强上太多。

2

-Insurance Today-

最受关注的投资依旧火爆

35家公司投资收益率改善,中位数4.62%

但40家公司的三年均值下降

自2024年9月,一系列支持长期资金入市的政策出炉之后,A股原地复活,2024年、2025年沪深300涨幅分别达和14.68%、17.66%。

一些保险公司,赚了不少,甚至成为利润贡献的主力。2025年初几家上市险企动辄200%的业绩预增,主要就靠四季度的那一波拉升。

这一点,当然也会反应在投资收益率上,而这,也会直接影响当期利润。

回到这56家公司。

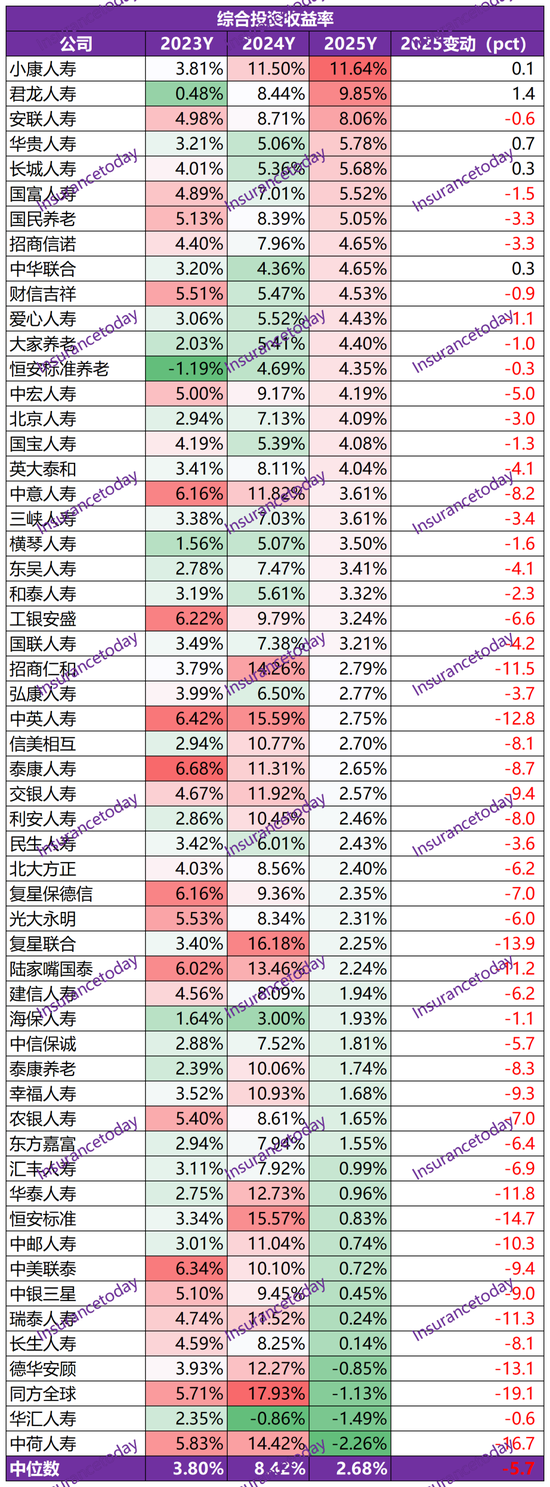

数据显示,2023年这些公司的投资收益率中位数约3.70%,2024年约4.35%,2025年则达4.62%。

具体到公司来看,更是有35家公司投资收益率较去年提升,19家公司投资收益率超5.0%,51家在3.5%水平之上。

其中,君龙人寿投资收益率达10.85%,居首位。其次是小康人寿,投资收益率虽然较去年下降了0.7cpt,但依旧达8.17%。

从负债端看,这公司虽小,但要是投资有两把刷子的话,短期内,或许也是一种非主流的发展方式。

不过,近三年平均投资收益率,则是另一景象:56家公司中位数下降0.2pct,有40家公司同比下降。

对于三年平均收益率而言,下降太多固然问题不小,但提升太多也不是件太好的事。常言道,天有不测风云。对于投资而言,一直行,并不简单。关键是波动,不能太大。

数据显示,有30家公司2024、2025两年披露的近三年平均投资收益率振幅在±0.5pct内。同样也意味着,仍有26家波动超过这一水平。

比如,北大方正(-2.28pct)小康(+2.17pct)、海保(-1.90pct)、华汇(-1.67pct)等。

不过三年均值的波动,可能也会受到其他因素的扰动。

比如,2024年中英人寿投资收益率虽达7.54%,在这56家公司中排第二,但2025年同比下降3.9pct,仅为3.69%,跌至第51位。然而其三年投资收益率均值上升了0.53pct。这或许也和公司2025年切换了会计准则有关。

3

-Insurance Today-

可怕的是

51家公司综合投资收益率负增长

中位数仅2.68%

再加上高基数影响,骤降5.7个百分点

综合投资收益率,则是另一个模样。

56家公司的数据显示:

中荷人寿(-2.26%)、华汇人寿(-1.49%)、同方全球(-1.13%)和德华安顾(-0.85%)等4家公司综合投资收益率为负。

仅5家公司这一指标为正增长,51家均为负增长。有31家公司同比下降超5个百分点,其中有11家同比下降超10个百分点。

其中同方全球下降19.1pct,中荷人寿下降16.7pct,恒安标准、复星联合、德华安顾、中英人寿、华泰人寿、招商仁和、瑞泰人寿、陆家嘴国泰、中邮人寿降幅均在10个百分点以上。

如此般降幅,从数据表面来看,2024年较高的基数是一个原因:2023年中位数为3.80%,2024年中位数为8.42%,2025年则为2.68%。

2024年有20家公司综合投资收益率超10%,低于5%的仅有4家。多说一句,这也使得近两年披露的近三年综合投资收益率奇高无比。

这么高的综合投资收益率,可能有两个解释。

一是市场方面的解释。

彼时国债收益率持续走低,对应着国债价格的上升,持有国债的险资自然赚了不少,而国债这样的金融资产,计量方式上一般选择计入其他综合收益,自然也就拉高了综合投资收益率。

二是技术方面的解释。

众所周知,这几年的一件事,就是新旧会计准则的切换。旧准则下,持有至到期投资(HTM)采用摊余成本计量,市场利率波动对其影响微弱。不少债券都分在这里面。

然而,新准则对以摊余成本计量的资产设定了更为严格的判定标准,要求同时满足合同现金流量特征与业务模式测试,加之保险公司需考量负债对冲需求,导致此类资产规模缩减,进而推高了人身险公司资产端对利率变动的敏感度。

再加上身处低利率环境,多数保险公司将原有的此类资产重分类为以FVOCI的金融资产。但有些公司会先将HTM在旧准则下重分类为可供出售金融资产(AFS),因此会释放一波公允价值与账面价值的差额,并进入其他综合收益,从而推高综合投资收益率。

而下一期,综合投资收益率往往又会快速滑落。

如是,2025年国债收益率的反弹,意味着债券价格的下降,从而拉低综合投资收益率水平。再加上技术原因后的“回归”,诸如同方全球、中荷人寿等公司2025年综合投资收益率的大幅下降也就不难理解了。

事实上,一些公司在四季度偿付能力报告摘要中,对此亦有解释。

德华安顾(-0.85%,-13.1pct)说,“三季度综合投资收益主要受到短期利率上升影响,公司持仓利率债平均久期较长,利率敏感度较高。”

中邮人寿(0.74%,-10.3pct)说,“根据资产负债匹配原则, 从投资组合的长期稳健导向出发, 公司投资了一定比例的长期债券作为战略资产配置的一部分。剔除此类资产的当年度公允价值变动后,公司 2025 年度的综合投资收益率为 3.91%,调整后综合收益率更能体现公司资产负债管理战略意图,更具备参考意义。”

4

-Insurance Today-

最可怕的是

36家公司净资产下降逾650亿元

这是负债、投资、利润的美丽

所无法遮盖的致命危机

如果说,长期低利率的环境下,债券价格的回调,可能最差的,也仅仅是意味着这一波债券单边上涨行情的结束,未来一段时间内,大概率将进入一个箱体震荡的行情。

事实上,也正如德华安顾以及中邮人寿解释的那样,从战略层面看综合投资收益率的波动,或许也就淡然了不大惊小怪了。

似乎在投资端、负债端和利润表的预示下,人身险行业似乎很快就要走出2020年后的这一波调整了。不过,在寒冬中感到燥热,应该担心一下,是不是严重失温了。尤其是中小公司。

利润可以骗人,但净资产很难。

56家公司的数据显示,经过2025年一年的奋战,整体净资产总额下降了2.1%,为4327.03亿元。

对比看一则报道:

据不完全统计,2025年共有包括平安在内的13家人身险公司增资(包含泰康养老)387亿元。

不过这里说的是非上市公司,那即便排除平安的约200亿,也有差不多187亿元的增量资金。

如果剔除这187亿元,那这56家公司的净资产或将负增长6.4%。

而这56家公司中,有36家公司净资产下降,一共有653.62亿净资产灰飞烟灭。

事实上,2025年开年,就有不少公司,尤其是银行系险企,饱受净资产的考验。

2024年末的数据显示,中邮人寿、工银安盛、农银人寿、建信人寿、中意人寿等,净资产均面临着40%甚至更大幅度的缩水。

比如,工银安盛从201.95亿元降至133.09亿元;中邮和农银分别从113.42亿元、113.72亿元降至64.21亿元和55.90亿元;建信更是跌去百亿,从148.03降至42.43亿元。

一年过去后,这些公司要么是增资了,要么是靠着利润增厚,净资产有所好转。

典型,工银安盛净资产恢复至208.31亿元,中邮则到了264.80亿元,建信略增18亿元,约60.46亿元。

农银没什么变化,56.80亿元。不过,和中银三星、中荷相比,幸运多了。

总资产达1400亿的中银三星,2025年净利润为7.08亿元,但净资产仅有6.70亿元,一年下来缩水50多亿。

中荷人寿2025年净利润7.40亿元,虽然不像中银三星,一年赚的比家当还多,但净资产一年暴跌77%,从70.82亿元降至16.08亿元,也足够说明一些问题。

像这种业绩喜人,但公司都快干没的,未必仅此几家。

在去年年末的一场闭门会上,就有一险企高管表示,别红红火火搞了一大堆,最后发现公司怎么没了?

过去,这样的情况似乎压根不可能。

但现在,却成了一些公司2026年要面对的第一大挑战。说得危言耸听些,这何尝不是致命危机。

相关文章