富国港股通策略精选与广发价值核心躲过了泡泡玛特的腰斩

登录新浪财经APP 搜索【信披】查看更多考评等级

谁躲过了泡泡玛特的腰斩

来源:韭圈儿

港股财报季,如果用一个词形容,那就是天雷滚滚。

不是没有利好,从腾讯小龙虾的火热到昨天官媒对外卖大战的喊话。

但港股的利好不过夜,药劲只能支撑一天。

尤其现在财报季,一个个惊吓大于惊喜,股价反应更是激烈。

从腾讯、阿里,再到昨天的泡泡玛特,今天的快手,谁也无法免俗。

去年港股的牛市建立在互联网、新消费、创新药三大板块的接力上涨上,可好不容易等来的牛市,终于止于各路纷至沓来的饕餮之口。

一次上市的,二次上市的。

有出海能力的,没有出海能力的。

A股融资受到约束,那就把港股本就孱弱的流动性吸干。

再赶上地缘紧张的事件性冲击,就算中东王爷来也hold不住。

所以现在,AI也不应用了,创新药也不BD了,年轻人也不悦己消费了...

那种勃勃生机、万物竞发的境界,犹在眼前

尤其新消费,截至今天中午11点半的数据,几家明星公司的业绩是这样的——

毛戈平,最大回撤45.10%。

老铺黄金,最大回撤50.47%。

蜜雪集团,最大回撤51.46%。

泡泡玛特,最大回撤更是达到了,55.80%。

一个冷知识,白酒虽然惨淡,去年至今,茅子的最大回撤是17%,五娘是26.6%,老窖是30%。

这也就意味着,如果你没有前瞻布局港股新消费,而是在去年风头最盛的时候买入并持有至今,跟买老登白酒相比亏损幅度可能差不多,没准还更大!

我不明白

——

为什么大家都在谈论着盲盒泡沫破裂,仿佛这对我们注定了凶多吉少。

2022,泡泡玛特从港股底部踏上征途,巅峰股价大涨逾30倍,Z世代心智版图遂归于一统。

LABUBU所到之处,年轻人竭诚欢迎,真可谓占尽天时。

那种勃勃生机、万物竞发的境界,犹在眼前。

难道短短9个月后,那家走向世界的消费品牌竟至于一变,而成为追高股东的套牢之地了吗?

无论怎么讲,泡泡玛特的估值,是去年60倍对今年20倍,优势在我!

谁在泡泡玛特全身而退

当然,话又说回来,虽然泡泡玛特股东去年一直说泡泡的商业模式不同于三丽鸥、迪士尼。

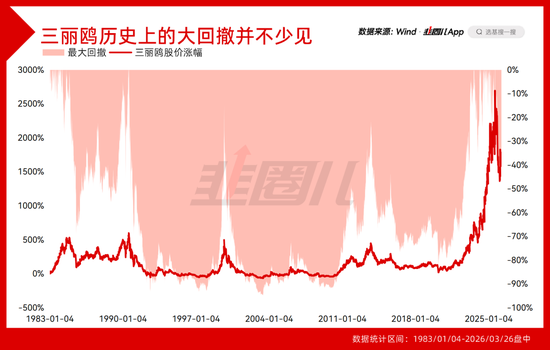

But,我不得不再次把三丽鸥的股价图拿出来,给各位泡泡玛特股东壮一壮胆。

三丽鸥历史上也经历过很多次脚踝斩,最新一轮回撤也有40%了,差不多。

所以不管泡泡玛特商业模式会否不同,股价波动还是少不了的,毕竟在港股。

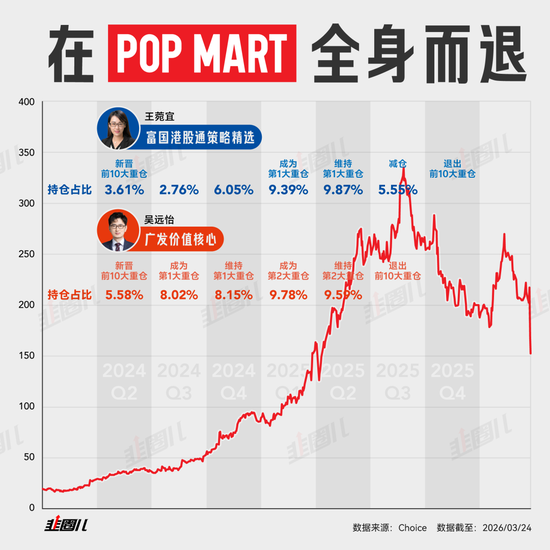

而在泡泡玛特股价大幅波动的这半年,我也在想,参与其中的公募基金经理,又有谁从这轮泡泡玛特的回调中全身而退呢?

我用韭圈儿牛股选基比对了一下。

比较有代表性的主要是,王菀宜的富国港股通策略精选;以及吴远怡的广发价值核心。

王菀宜去年业绩非常好,管理富国红利精选QDII,在2025年的收益是40%。

她管理的富国港股通策略精选,从2024年开始介入泡泡玛特,在2025年一季度到二季度,顶格重仓,然后三季度撤退,不管是出于成长性还是其他原因,王菀宜在退出港股新消费之后把仓位移到了有色、保险身上。

所以净值表现相对还好,目前为止,富国港股通策略精选年内还是正收益。

同样,吴远怡是去年崭露头角的基金经理,在成长风格上看得很准。

而且,相比于去年主流成长型基金经理全面拥抱科技算力,吴远怡反而抓到了几波大机会,板块切换做得很准。

去年上半年港股先于A股启动牛市,港股新消费意兴阑珊,吴远怡把握住了泡泡玛特、老铺黄金两个新消费牛股的机会。

然后随着三季度A股科技成长股启动,吴远怡在三季度卖掉了这两只股票。

之后他又重仓加码了国产算力、存储等科技股,所以净值走了一波成长接力。

去年收益特别好,目前年内收益也还是正的。

除了这两位之外,李耀柱管理的广发沪港深新机遇,也在去年三季度全面撤出了港股新消费。

对李耀柱来说,大家更熟悉的可能是广发全球精选QDII,但其实他在港股上的管理也可圈可点。

这几位把泡泡玛特最肥美的一段吃到,之后避开了后面的这轮回撤,所以这半年产品波动也相对可控。

以上。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

相关文章