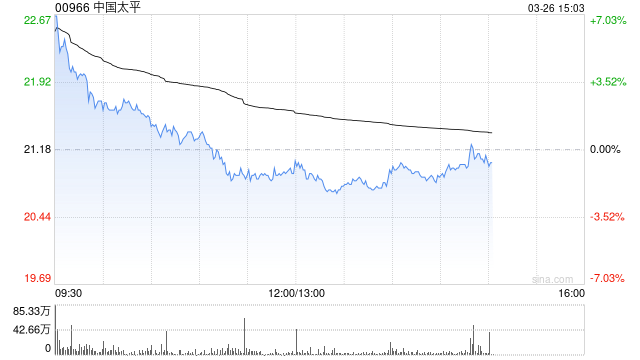

中金重申“跑赢行业”!维持中国太平目标价33.1港元

3月25日,中国太平(00966)交出一份亮眼年报:2025年股东应占溢利270.59亿港元,同比飙升220.9%;每股派息1.23港元,同比大增251%,远超市场预期。中金公司第一时间发布研报,重申中国太平“跑赢行业”评级,维持目标价33.1港元,对应当前股价56.3%的上涨空间。中金指出,公司各方面指标均指向基本面长期向好,“若有短期扰动则是较好布局时机”。

中金认为,业绩亮点集中体现在三个方面:一是寿险分红险转型领跑行业,太平人寿分红险占长险首年期缴保费比重达86.1%,新业务价值86.61亿元、同比增长2.7%,内含价值增速有望领跑主要同业;二是财险承保盈利持续改善,太平财险综合成本率优化1.3个百分点至98.8%,保险服务业绩同比劲增29.1%;三是投资端稳中有进,权益类资产占比提升至17.3%,高股息策略带动股息收入同比增长29.4%。

中金特别强调,得益于分红险转型的领先优势,中国太平新业务价值对利率下行的敏感性仅为-5.7%,抗风险能力显著优于同业。

相关文章