华创证券张瑜:美股四季度盈利观察

来源:一瑜中的

报告摘要

前言:本周周报关注美国四季报盈利情况

一方面,1月最后一周,美股披露财报的企业数量较多。另一方面,出口对企业盈利的影响越来越大,我们补充美国上市公司的盈利数据以完善对出口景气的观察。整体而言,美股盈利增速依然较高,但结构分化较大。四季度,已披露财报的标普500成分股当季利润增速为10.8%,低于三季度的24.1%。按照WIND的行业分类,11个一级行业中,有7个利润增速为负。非金融行业中,仅三个利润增速为正,包括信息技术、工业、公用事业。

整体情况:利润增速有所下滑

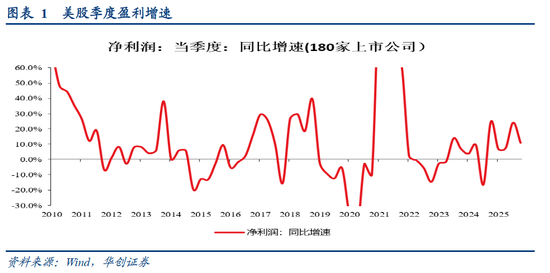

截止至2月1日,美国标普500成分股中有180个个股披露了四季报(注:美股财年不统一,此处按日历时间标记,指业绩对应日期主要在2025年四季度的财报)。这180只个股对应市值占标普500市值一半左右。

从季度利润增速来看,四季度,美股样本企业增速为10.8%,低于2025年三季度的24.1%,但参考历史增速来看,依然处于偏高增速水平。

分行业:分化较大,三个方向景气较高

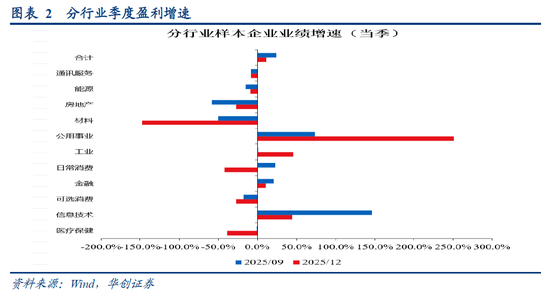

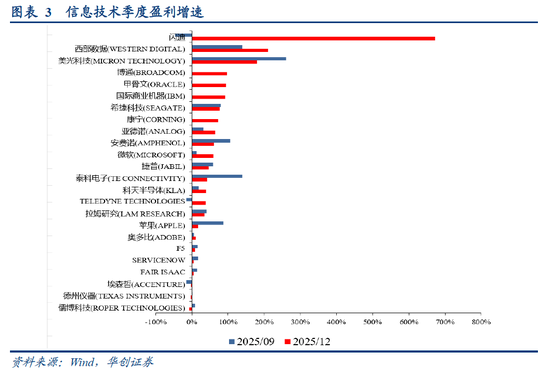

分行业来看,按照wind的行业分类,2025年四季度,11个行业中有7个行业利润增速为负。仅信息技术、金融、工业、公用事业四个行业利润增速为正。其中,信息技术,四季度利润增速为44.5%,贡献了12.6%的样本企业利润增速。即,美股业绩主要来自信息技术的支撑。

(一)信息技术:多数个股盈利增速较快

信息技术行业,披露四季报的公司有25个。其中21个个股利润增速为正,18个个股业绩增速超过10%。业绩较强的如闪迪,四季度增速为672%、西部数据(210%)、美光科技(180.2%)、博通(97%)、甲骨文(94.7%)等。

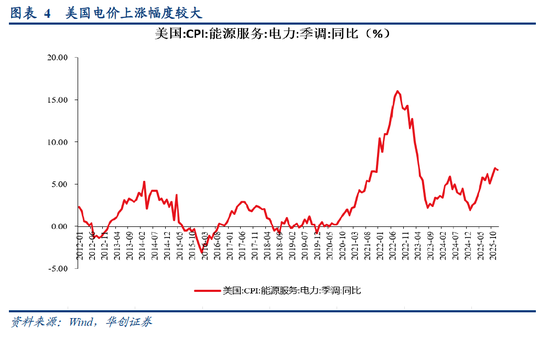

(二)公用事业:或与电价上涨有关

公用事业板块四季度业绩较好,两家样本企业合计利润增速达到251.1%。从美国电价数据来看,2025年同比持续上行中,12月,CPI电力服务同比为6.7%。

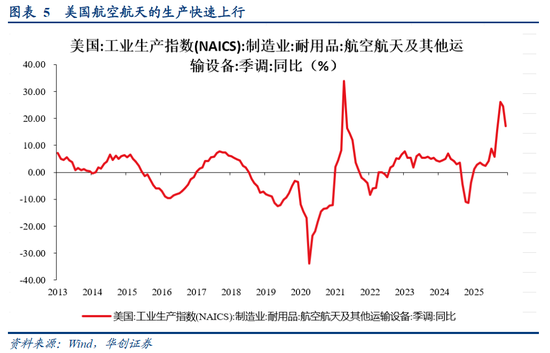

(三)工业:或与军工生产加速上行有关

工业板块四季度盈利增速为45.9%。其中,军工企业盈利较强。包括波音(扭亏为盈)、洛克希德马丁(四季度增速为155%)、德事隆(四季度增速为66.7%)、通用电气航空航天(四季度增速为34.9%)。从行业数据来看,美国从2025年9月开始,航空航天及其他运输设备行业生产指数快速上行,这四个月同比增速平均达到20.9%。

风险提示:美股盈利下滑,AI对盈利的支撑下降。

报告目录

报告正文

一、整体情况:利润增速有所下滑

截止至2月1日,美国标普500成分股中有180个个股披露了四季报(注:美股财年不统一,此处按日历时间标记,指业绩对应日期主要在2025年四季度的财报)。这180只个股对应市值占标普500市值一半左右。

从季度利润增速来看,四季度,美股样本企业增速为10.8%,低于2025年三季度的24.1%,但依然处于偏高增速水平。

二、分行业:分化较大

(一)分行业概览:信息技术、公用事业、工业盈利增速较高

分行业来看,按照wind的行业分类,2025年四季度,11个行业中有7个行业利润增速为负。仅信息技术、金融、工业、公用事业四个行业利润增速为正。其中,信息技术,四季度利润增速为44.5%,贡献了12.6%的样本企业利润增速。即,美股业绩主要来自信息技术的支撑。

(二)信息技术:多数个股盈利增速较快

信息技术行业,披露四季报的公司有25个。其中21个个股利润增速为正,18个个股业绩增速超过10%。业绩较强的如闪迪,四季度增速为672%、西部数据(210%)、美光科技(180.2%)、博通(97%)、甲骨文(94.7%)等。

(三)公用事业:或与电价上涨有关

公用事业板块四季度业绩较好,两家样本企业合计利润增速达到251.1%。从美国电价数据来看,2025年同比持续上行中,12月,CPI电力服务同比为6.7%。

(四)工业:军工企业盈利较强

工业板块四季度盈利增速为45.9%。其中,军工企业盈利较强。包括波音(扭亏为盈)、洛克希德马丁(四季度增速为155%)、德事隆(四季度增速为66.7%)、通用电气航空航天(四季度增速为34.9%)。从行业数据来看,美国从2025年9月开始,航空航天及其他运输设备行业生产指数快速上行,这四个月同比增速平均达到20.9%。

相关文章