从Costco到鸣鸣很忙,为什么都在赚“快”钱?

来源:市值榜

|GUIDE|

■为什么规模化零售要看周转?

■低价如何驱动高周转?

■如何保持价格优势?

作者|贾乐乐

编辑|赵元

“Retail is Detail”(零售即细节)这句古老的行业谚语,道破了零售生意的本质。这是一场关于库存、物流与现金流的极致计算,关于每一个微末环节的精密掌控。

根据投资回报率 = 利润率 × 周转率,可知,赚钱的方式有三种。

第一种是高毛利、高周转,这种“双全法”几乎是所有零售企业的终极梦想,却也是最难实现的,通常只存在于具备极强定价权与渠道垄断的特殊品类中。

第二种是高毛利,这是少数零售品牌的特权,比如奢侈品,但一般也意味着周转较慢。

而做大众消费的零售玩家,需要依靠第三种路径,也就是高周转来塑造竞争优势。

这意味着,大部分零售业态,利润不来自于可观的单笔加价,而必须依靠商品在渠道中“唯快不破”的流通速度,通过海量交易来积累利润。

这其实是一条更“苦”的路,对零售企业的供应链、运营效率和成本控制都是极致的考验,因此,常常被形容为“弯腰捡钢镚儿”。

也正是因其艰难,一旦有企业能通过极致的效率建立起规模与速度的壁垒,后来者便几乎难以复制和超越。

01

高周转:业态进化的必然趋势

零售业态的进化史,本质上是一部周转效率的升级史。

线下零售的第一次效率革命,是从杂货铺到百货商店,百货商店的“一站式购物”实现了客流周转的规模化,但资金大量压在货品上,从“商品到现金”的周期要按月计算;

超市模式通过“自选式购物+标准化包装+快消品聚焦”再度提高周转,存货周转天数在40—60天;

以Costco为代表的线下零售业态,是第三次革命,其存货周转天数在27—30天。

可以看出,线下零售业态的每一次迭代,都是对前一模式周转瓶颈的突破。

电商和即时零售的爆发,同样建立在这一逻辑之上,以更短的销售链路、更接近零库存的运营模式、更快的履约时效,对线下零售形成了进一步的效率倒逼。

周转速度走在最前沿的零售业态,是量贩式零食店。

相较于传统零食店依赖购物中心流量、周转迟缓的模式,量贩零食将门店放到社区街巷,以物理位置的“近”换取库存周转的“快”,这种从核心商圈向社区末梢的迁移,是周转逻辑对传统流量逻辑的替代。

2025年前三季度,刚刚在港股上市的鸣鸣很忙更是将存货周转天数缩短至13.4天,这背后还存在中秋、国庆双节提前备货的因素,2024年只有11.6天。这个数字意味着行业效率竞赛已进入一个更微观的阶段。

相比之下,现阶段,休闲零食品牌大多面临着“卖不动”的困境——收入增长乏力、闭店现象频发、存货周转天数动辄五六十天。

那么,高周转为什么如此重要?

对企业而言,高周转构建了内生现金流引擎。

一个简易版的“现金循环周期”是这样的:企业用现金购买库存 ——库存转化为销售(产生应收账款或直接收现)—— 回笼现金。

应付款转化为现金的时间(应付款周转天数),库存转化为收入的时间(存货周转天数),应收款转化为现金的时间(应收款周转天数),共同决定了企业需要准备多少“本金”来维持运营。

面对终端用户的零售企业,一般应收款不会太多,延缓对上游的付款,的确可以提高资金利用率,但不利于供应链的紧密合作,所以,存货周转效率无疑是最重要的,存货周转天数越短,需要的“本金”就越少。

不管是想要扩张还是回报股东,高周转的企业都有更多的底气、更强的抗风险能力。

高周转的两个代表,Costco的现金循环周期几乎可以做到0,甚至是负值,鸣鸣很忙的现金循环周期也很短,在2—5天之间。

也有不少超市可以做到负数,但大部分是通过长时间占用上游的资金。

对投资者来说,一方面,持续的高周转是对商业模式有效性的验证,周转率的维持或提升,表明其增长是基于更多消费者对商品的认可、复购的提升,这是健康的、可持续的发展模式;另一方面,即使毛利率不高,极高的周转也能带来出色的回报率。

因此,在资本市场上,效率型零售企业往往会收获更高的估值。比如Costco拥有50多倍的市盈率,鸣鸣很忙上市后股价大涨,都印证了这一点。

需要指出的是,高周转,应该是供应链系统性效率优化与成本克制带来的结果,而非靠补贴甚至是亏出来的低价来驱动。

这就要求零售企业重构商品从工厂到货架的流通链路,也就是同时向上游供应商和下游门店要效率。

02

向上游要效率:重构零供关系

在大众消费零售企业的成本里,商品成本是大头,比如,鸣鸣很忙的营业成本中有98%是商品的成本,因此重构与供应商之间的关系,是实现低价的基础。

沃尔玛、山姆与Costco依托全球直采网络与深度供应链把控,将中间环节压缩至极简;量贩零食品牌同样普遍采用直采模式,与核心供应商建立直接合作。招股书显示,鸣鸣很忙与《2024胡润中国食品行业百榜》中约50%的企业建立了直接合作关系。

但量贩零食品牌的直采,又不止于去掉中间商、避免层层加价,更是一种以数据驱动的C2M(消费者直连制造商)柔性供应链模式。

中国拥有最齐全的工业门类和成熟的产业带,这为品牌提供了快速响应、规模化直采的基础。

量贩零食品牌掌握着大量的终端消费数据,一方面,可以通过规模化采集获得更多的议价权,另一方面,可以根据消费者的喜好和需求来调整产品,反向驱动生产端。

在传统的多级分销供应链中,消费端需求的微小波动,会随着信息向上一级级传递而被逐级放大,导致制造商面临远大于实际需求的生产计划和库存压力,造成整个系统的效率低下、成本高昂。

而C2M模式本质是将市场不确定性转化为生产端的确定性,减少因供需错配导致的库存贬值和资源浪费。

以鸣鸣很忙为例,除了选品团队,门店端、供应商都可以通过“全民选品”小程序对商品进行反馈,这种机制使得每月近百款的SKU上新,对消费需求精准响应,避免盲目铺货。

据弗若斯特沙利文数据,鸣鸣很忙的单店SKU数可达同等规模超市休闲食品区的两倍,在满足多元需求的同时,依然维系着高速周转。这正是数据与供应链深度协同所带来的效率体现。

此外,前面提到,零供关系的合作深度,不只是在产品层面,也体现在资金层面。Costco的应付款支付周期在一个月左右,鸣鸣很忙只有不到10天。

更短的账期意味着供应商能更快收回资金,这极大增强了合作黏性与信任度。在此基础上,品牌方更容易在定制化生产、交付速度与产能保障等关键环节获得供应商的优先支持与配合,将资金效率也转化为供应链竞争壁垒。

通过重构零供关系,零售企业获得了吸引消费者的王牌——低价。

沃尔玛的口号是“天天低价”,Costco的标签之一是“低价高质”。鸣鸣很忙的招股书显示,截至2024年12月31日,其商品平均价格比线下超市渠道的同类产品便宜约25%。

根据研报统计,零食量贩渠道的最终加价率约36%,远低于传统流通渠道的60%、中型卖场的65%、KA卖场的80%。

03

向下游要效率:精耕门店网络

低成本、低售价,还要保持商品的品质,零售企业的毛利率普遍是较低的。当然,这是它们主动的战略选择。

Costco长期将商品毛利率压制在11%-13%左右,其利润核心实为会员费。

与Costco以直营会员店为主的模式不同,量贩零食品牌普遍采用加盟方式扩张,直接下游是加盟门店,终端才是消费者。所以约36%的加价率(对应毛利率约26.5%),由量贩零食品牌和门店共享。

按照鸣鸣很忙的招股书,其2025年前三季度的毛利率为9.7%,由此可知,门店毛利率要远高于总部的毛利率,这也是其与很多加盟品牌不同的地方。

选择这样的分配方式,是因为零食品牌与加盟门店之间是最紧密的共生关系。

上游的“成本效率”要转化为下游的“动销效率”,靠的是门店。门店的规模和单店经营质量,很大程度上决定了能否跑通“高周转、低毛利”的模型。

首先,门店规模是品牌声势的体现。

高密度布局在消费者心智中构筑了坚实的“近场便利”护城河,当品牌在一个市场形成无处不在的覆盖之势,后来者若想提供同等的便利性,将不得不付出难以承受的复制成本。

其次,在直接的采购议价与数据反哺价值之上,高密度网络还会催生结构性效率优势。

一个区域内门店越密,仓储和配送网络的复用性、利用率就会越高,从而摊薄单店的履约成本。鸣鸣很忙的营业成本中,仓储物流只占1.7%,这就是一个典型的例子。

所以,我们看到量贩零食品牌在追求门店的密度。

鸣鸣很忙自2022年以来加速扩张,门店数量从不足两千家迅速突破,仅2024年便净增近8000家,目前门店数量已突破2万家。快速拓店,是在将网络效应兑现为实在的成本优势与市场占有率。

当然,缺乏健康度的扩张是脆弱的,尤其是行业走过“跑马圈地”和“并购整合”阶段之后,门店经营质量变成了成熟阶段的核心考验。

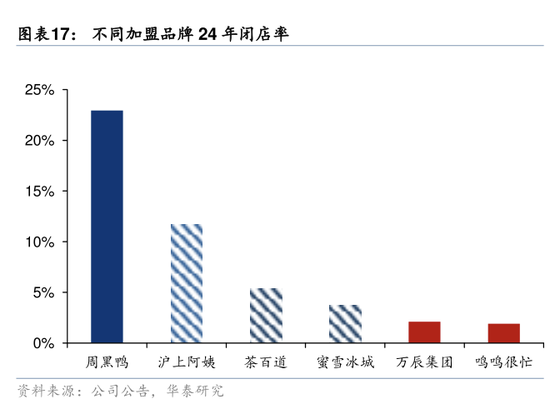

闭店率是反映加盟门店经营是否良好的指标之一。

根据华泰证券的研报,以2024年为例,量贩零食品牌的闭店率要远低于奶茶、卤味等加盟品牌。2024年也是鸣鸣很忙高速拓店、两个品牌(零食很忙和赵一鸣零食)内部整合的关键时间,鸣鸣很忙的闭店率还不到2%。

这套系统的核心在于极简且统一的终端设计与中台赋能。

在前端,门店通过“无导购、自助选购”模式将人工成本压缩到极致,单店仅需5-8人,鸣鸣很忙的门店还配备了“AI远程巡店系统”,会对商品陈列、员工行为、门店形象等多项细节进行全天候监控,让消费者感受到万店如一。

在后端,数字化系统可以避免管理成本随规模扩张而变得臃肿,让管理上万家店,像管几百家店一样清晰、高效。

通过中央集成的WMS(仓储管理系统)、TMS(运输管理系统)及门店运营平台,鸣鸣很忙总部能够对遍布全国的仓储、物流及近两万家门店的库存、销售数据进行实时监控与智能调度。

从标准化仓储配送网络,到基于数据预测的自动补货,数字化确保了整个网络在高速扩张中,依然能保持运营的一致性与精准性。

前端的极简设计和后端的数字化系统,将单店的盈利模型与网络的系统优势相绑定,使得门店运营从依赖人力的“劳动密集型”,转变为依赖标准流程的“流程驱动型”,降低了加盟商的经营难度与不确定性。

这样一来,一个增长飞轮就形成了:更多经营健康的加盟门店确保商品的高效流转,终端强大的动销能力反哺,使品牌在上游获得更强的议价权与供应链支持,进而巩固“优质低价”的消费者认知与黏性。

04

结语

纵观零售业的演进与当下量贩零食的实践,“低毛利、高周转”是基于零售本质与资本规律的主动选择和必然进化。

“低毛利、高周转”要求零售企业将效率的基因植入从上游生产到下游门店的每一个环节,通过重构零供关系掌控成本,通过精耕终端网络兑现价值。

鸣鸣很忙们的探索,验证了一条在竞争相对充分的市场中,依靠极致效率来赢得市场的路径。这套系统性的效率工程,是零售企业的护城河,也是大众消费零售未来最需要的能力。

相关文章