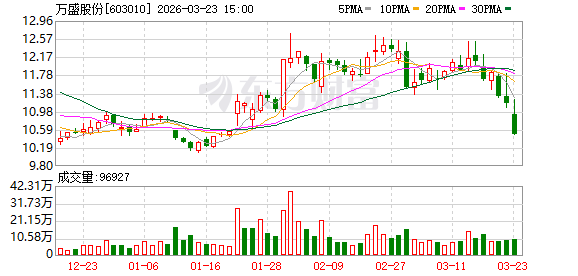

阻燃剂龙头万盛股份年报巨亏9.6亿,潍坊基地减值拖累业绩,郭广昌5年浮亏超8亿

蓝鲸新闻3月23日讯3月23日下午,A股磷系阻燃剂龙头万盛股份(603010.SH)交出了一份极具反差感的年度成绩单。

根据公司披露的2025年年报,报告期内,公司实现营业收入33.78亿元,同比增长13.98%,创下近三年来新高;但归属于上市公司股东的净利润却录得超9.6亿的亏损,同比暴跌1028.55%,陷入上市以来罕见的巨额亏损。

这组“冰火两重天”的数据背后,起因正是由一场资产大减值引发的业绩“地震”。而更让市场关注的是,著名资本大佬郭广昌自2021年入主后浮亏超8亿元。

根据公开显示,万盛股份是全球最主要的有机磷系阻燃剂生产企业之一,专业从事有机磷系阻燃剂的研发、生产和销售,主要产品包括聚氨酯阻燃剂、工程塑料阻燃剂等两大类20多个主要品种,主要应用于航天、汽车、电子、建筑以及家具等领域,产品远销美国、欧洲、南美、韩国、日本、东南亚等20多个国家和地区。

潍坊基地产能大调整,近10亿减值吞噬利润

万盛股份将巨亏的主要原因归结为两点:一是主要产品阻燃剂市场供需格局发生变化,导致单吨毛利下降;二是公司主动调整产能布局(从山东潍坊搬到泰国),对山东潍坊基地计提了大额资产减值。

年报显示,公司2025年共计提固定资产、在建工程、无形资产等长期资产减值准备高达9.64亿元,这笔巨额减值几乎贡献了全年亏损的全部,直接导致第四季度单季亏损10.10亿元。值得注意的是,这是会计准则下的账面调整,不涉及现金流的支出。

山东潍坊基地成为此次减值的“重灾区”,公司在业绩报告中解释称:“公司根据行业竞争格局和发展趋势,及时调整部分基地产品结构和产能布局,同时,为规避国际贸易壁垒,促进全球化战略布局,公司将部分山东潍坊基地阻燃剂产能搬迁至泰国基地。山东潍坊基地受产能调整削减、搬迁、产能爬坡、产品毛利率下降等综合影响,现有产能经营业绩无法覆盖整个基地的投资规模,经减值测试确认相关资产存在减值迹象。”

根据万盛股份显示,山东潍坊生产基地项目于2021年11月正式启动,公司董事会审议通过了投资建设年产55万吨功能性新材料一体化生产项目的议案,项目于2022年2月开工建设。2025年2月,全资子公司山东万盛拟在潍坊基地追加投资建设年产4.42万吨高端新材料一体化生产项目,预计总投资不超过2.15亿元,建设期限为2025年3月至2027年5月。

然而,山东潍坊基地的实际投产进度不及预期。根据年报显示,万盛股份总计有六个生产基地:浙江临海、江苏泰兴、山东济宁、山东潍坊、广东珠海和泰国(筹建中),除了在建的泰国基地,2025年,山东汉峰厂区产能利用率为39.21%,江苏泰兴厂区为46.93%,浙江临海厂区为64.17%,然而山东潍坊基地产能利用率仅为8.40%。

与利润端的惨淡形成鲜明对比的是公司营收端表现不俗。2025年,公司实现营业收入33.78亿元,同比增长13.98%。

其中,2024年11月收购的广州熵能新材在本报告期实现全年并表,成为营收增长的主要贡献者。年报中显示,“营业收入较上年同期增长13.98%,主要系2024年11月起纳入合并报表范围的子公司广州熵能,本报告期涵盖其全年(而上年同期仅合并最后两个月)所致。”

根据年报,熵能新材2025年实现营业收入4.66亿元,净利润8040万元,整合协同效应初步显现。

不过,营收的增长并未能完全转化为利润。除了由于大额减值吞噬利润,新增产能转折旧外,公司在年报中解释称,主要产品阻燃剂市场供需格局发生变化,导致单吨毛利下降。此外,公司2025年销售费用同比增长48.08%至6067万元,研发费用增长28.13%至1.40亿元,费用端压力亦不容忽视。

净利连降四年,郭广昌入主后浮亏超8亿

尽管这是公司2011年首次公开经营业绩以来的首次年度亏损,但这次巨亏的年报的背后,是公司已经长达四年净利润的下滑。而这样的现状,不免让人联想起五年前接手的资本大佬郭广昌。

2021年,万盛股份易主,资本大佬郭广昌通过其控制的上市公司南钢股份(600282)接盘,以受让股份加包揽定增的方式,合计出资26.50亿元取得万盛股份1.74亿股股份(约占其总股本的29.5645%)以及衍生的所有权益。

彼时,这笔交易被视为复星系在化工新材料领域的重要布局。因为同年,万盛股份还对福建中州增资1.1亿元。增资后,公司合计持股66.56%。当时,福建中州正拟新建“三明锂离子电解液添加剂和导电新材料项目”。此外,万盛旗下子公司还有锂电池电解液溶质六氟磷酸锂的中间体万吨产能。拥抱新能源,往往被看作是郭广昌入主万盛的关键原因。

然而入主之后,公司业绩并未如预期般向上攀升,郭广昌买在了万盛股份业绩最高点。财报数据显示,2022年至2025年,万盛股份归母净利润连续四年下滑,分别为3.65亿元、1.84亿元、1.03亿元和-9.60亿元。从2021年易主前的高点(归母净利润8.24亿元,同比增长109.67%)算起,公司盈利能力呈现逐年下滑态势。

从23、24年的财报来看,外部宏观环境恶化(地缘冲突、通胀、疫情)叠加行业产能扩张,导致产品量价齐跌以及供需格局持续恶化,资产减值开始显现等因素都成影响公司利润逐年下滑的核心原因。

截至3月23日收盘,万盛股份股价报收于10.49元,总股本5.90亿股,总市值61.85亿元。不考虑资金成本及上市公司分红,郭广昌通过复星高科持有万盛股份29.5645% 的股份来计算,对应持股市值为18.28亿元,以郭广昌入主时的交易对价计算,其持股浮亏已超8亿元。

尽管近十亿的减值或在财务报表上有利于在2026年减轻历史包袱,但根据财报显示,产能爬坡尚需时间检验:“泰国年产3.2万吨磷酸酯阻燃剂项目主体工程已基本完工,核心生产设备正陆续进入安装阶段,力争2026年上半年实现试生产并逐步释放产能。”

(文章来源:蓝鲸财经)

相关文章