斑马智能,二次递表港交所

3月18日,斑马智能信息技术股份有限公司(简称“斑马智行”)向港交所递交上市申请材料。这是公司第二次向港交所IPO发起冲刺。

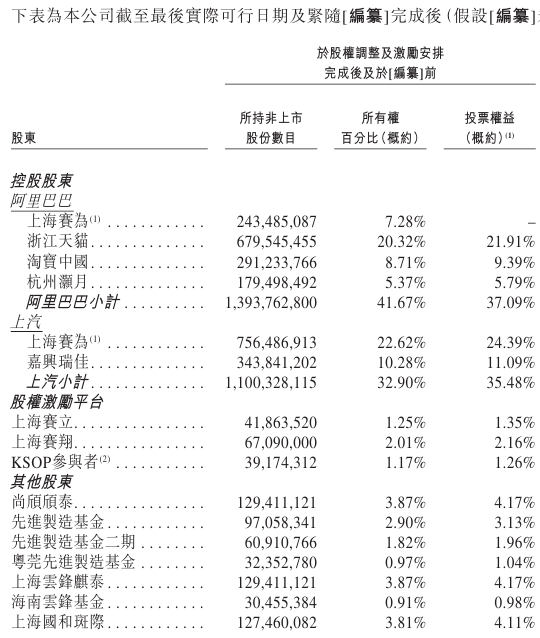

公开资料显示,斑马智行是阿里巴巴和上汽集团联手孵化的智能座舱企业。目前,阿里系合计持股占比41.67%,控制37.09%投票权;上汽系合计持股占比32.90%,控制35.48%投票权。双方为共同控股股东,无单一实际控制人。

图片来源:公司公告

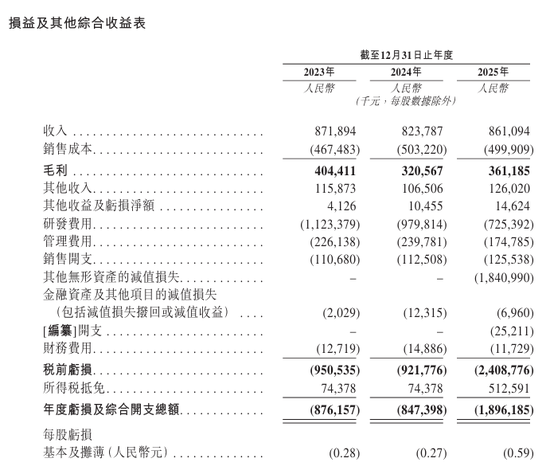

从上市申请材料看,斑马智行业务严重依赖上汽和阿里。业绩方面,2023年、2024年及2025年,斑马智行净利润分别约-8.76亿元、-8.47亿元以及-18.96亿元,业绩持续亏损。

业绩持续亏损

根据灼识咨询资料,按2024年收入计算,公司是中国最大的以软件为核心的智能座舱解决方案供应商。截至2025年12月31日,公司是中国仅有的两家完全自研汽车操作系统的第三方供应商之一,也是唯一一家将智能汽车体验的三大核心支柱(系统级操作系统解决方案、AI全栈端到端解决方案和汽车平台服务)无缝整合,提供差异化座舱解决方案商业模式。

2023年、2024年及2025年,斑马智行分别实现营业收入约8.72亿元、8.24亿元以及8.61亿元,净利润分别约为-8.76亿元、-8.47亿元以及-18.96亿元,三年合计亏损超过36亿元。

图片来源:公司公告

公司业绩净亏损,主要由于:对研发进行战略投资以推进公司的技术,并投入销售及营销活动以吸引及留住更多客户;公司的业务策略通过灵活的定价模式推广公司的解决方案。

公司的净亏损由2023年的8.76亿元收窄至2024年的8.47亿元,主要由于公司的研发团队资源分配得到改善且组织效率得到提高,从而导致总经营开支减少。公司的净亏损进一步增至2025年的18.96亿元,主要由于与公司系统级操作系统解决方案相关的若干无形资产有关的其他无形资产减值损失18.41亿元。

对于募集资金用途,公司在上市申请材料中提到,拟将部分募集资金投资于研发,以进一步加强公司在智能座舱解决方案市场的技术领导地位;将分配予进一步增加公司的市场份额及巩固领导地位,以及拓展全球市场;部分将用于推动符合公司长期增长策略的战略合作、投资及收购,以巩固市场领先地位;部分将用作营运资金补充及其他一般公司用途。

大部分收入来自少量客户

2023年、2024年及2025年,公司来自前五大客户的总收入分别占总收入的89.9%、88.5%及76.4%,来自最大客户的收益分别占总收益的47.4%、38.8%及39.2%。

公司的大部分收入来自少量客户。特别是,公司与上汽建立了长期互惠互利、战略一致并得到深度技术整合支持的业务关系。公司主要向上汽提供整合软件解决方案及授权服务,而上汽则主要向公司供应硬件产品。

2023年、2024年及2025年,公司向前五大供应商的采购金额分别占总采购金额的73.7%、68.7%及56.6%,各年度向最大供应商的采购额分别占采购总额的58.4%、50.5%及40.7%。

公司大部分采购来自少数供应商。特别是,公司已与阿里巴巴建立长期关系。公司表示,阿里巴巴是一家聚焦电商和云计算的全球科技公司。公司与阿里巴巴的关系是互惠互利、商业上合理且对公司的技术及产品路线图具有策略价值的。公司向阿里巴巴采购了公共云计算服务、特定云端相关产品及技术服务;来自高德地图及天猫精灵的软件授权;及共享服务。此外,公司在较小范围内也曾向阿里巴巴提供整合软件解决方案。

公司提示称,公司面临的部分主要风险包括:公司经营所在行业的增长速度可能不如预期。公司面临来自知名公司及新市场进入者的激烈竞争。如果公司未能在技术、定价或客户服务等领域进行有效竞争,公司的业务、财务状况及经营业绩可能会受到重大不利影响;公司的过往表现未必代表未来增长或财务业绩。如果公司未能有效管理业务增长或执行增长战略,公司的业务、财务状况及经营业绩可能会受到重大不利影响;鉴于公司在部分业务领域的营运历史有限,这使得公司难以评估公司的前景以及未来可能遇到的风险和挑战。

此外,如果公司未能将战略计划大规模商业化,将对公司的经营业绩及业务以及财务表现产生不利影响,或损害公司的声誉。如果未能留住现有客户、吸引新客户或增加客户支出,可能会对公司的业务、财务状况及经营业绩产生重大影响。

相关文章