光大期货:3月20日有色金属日报

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

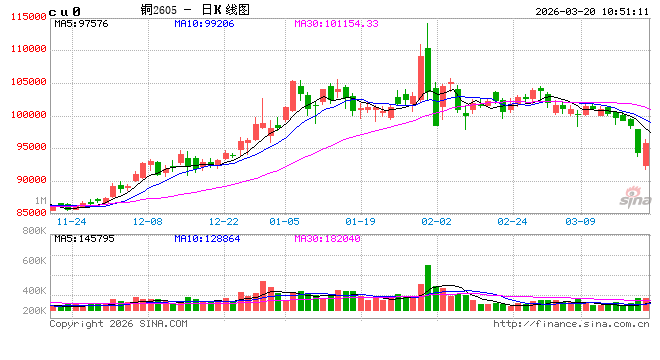

隔夜内外铜价先抑后扬,LME铜最低至11754美元/吨,国内现货精炼铜进口窗口打开。宏观方面,继美联储议息会议后,昨日欧英日央行相继按兵不动,均表达出对中东战事导致的通胀不确定性。地缘政治方面,市场焦点继续围绕美伊冲突,伊朗称若基础设施再遭袭将不再克制,美军或夺岛迫使伊开放霍尔木兹。国内方面,中国央行表示坚定维护股票、债券、外汇等金融市场平稳运行。库存方面,LME库存增加1325吨至335425吨;Comex库存增加115吨至534159吨;SHFE铜仓单下降12244吨至306380吨,BC铜下降726吨至15144吨。原油与铜再次呈现跷跷板效应,表明市场焦点依然在美伊冲突,冲突扩大化下市场担忧全球能源及经济失速下对商品需求及金融市场带来较大影响甚至危机,昨日内外金融及金属市场表现即恐慌情绪的一次演绎。短期依然关注90000~100000元/吨的区间支撑力度,若内外累库减弱及现货贴水收窄,可轻仓试多博取旺季反弹;但若地缘冲突持续扩大化, 市场或继续定价宏观风险,铜价亦应继续观望。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍跌0.55%报17065美元/吨,沪镍涨0.95%报134050元/吨。库存方面,LME库存减少180吨至283770吨,SHFE 仓单减少295吨至56899吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持贴150元/吨。在镍矿供应偏紧和海运费上涨的双重影响下,镍矿价格持续走强,同时,周度镍铁报价和成交价格均有上涨,而一级镍周度社会显现出较大的压力。需求端,不锈钢全国主流市场不锈钢89仓库口径社会总库存112.74万吨,周环比下降1.32%;MHP供给端扰动,但辅料成本有所抬升,成交系数有所上涨,另,3月预计三元材料产量环比增加19%至84360吨。印尼镍矿配额收紧之下,供应端再度扰动,鉴于当前成本端持续走强,操作上或仍可参考成本线短线做多机会,但短期需要关注海外地缘和市场情绪影响,同时对7月补充配额存在一定的预期,且一级镍库存压力较大,对镍价也将造成压力。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏弱,AO2605收于3008元/吨,跌幅2.21%。持仓减仓8099手至26万手。沪铝震荡偏弱,隔夜AL2605收于23930元/吨,跌幅2.53%,持仓减仓7321手至28.5万手。铝合金震荡偏弱,隔夜主力AD2604收于22750元/吨,跌幅2.34%。持仓减仓161手至4914手;现货方面,SMM氧化铝价格回涨至2736元/吨。铝锭现货贴水收至190元/吨。佛山A00报价回落至24490元/吨,对无锡A00报平水,铝棒加工费包头河南临沂持稳,新疆南昌广东无锡下调50-60元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆下调30元/吨。几内亚计划收紧矿石供给,矿山无法锁定合适运价的船舶,整体发运节奏持续延缓。海外运往中东氧化铝原料因海峡阻塞低价转销其他区域,内外价差收窄修复进口利润,矿端运费成本提升给予氧化铝支撑。中东氧化铝原料库存见底,减产规模或波及阿联酋铝业,加剧供应中断压力,海外市场进入避险性“抢铝潮”。LME挤仓风险推升外盘,国内累库与需求慢启限制涨幅,外强内弱格局下,内盘资金仍待拐点信号蓄势待发。注意铝棒率先铝锭开启去库,国内存在跟涨预期。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

19日工业硅震荡偏弱,主力2605收于8285元/吨,日内跌幅1.78%,持仓增仓6591手至25.4万手。百川工业硅现货参考价9313元/吨,较上一交易日持稳。最低交割品价格回涨至8800元/吨,现货升水扩至515元/吨。多晶硅震荡走弱,主力2605收于38550元/吨,日内跌幅5.77%,持仓减仓1612手至32966手;百川多晶硅N型复投硅料价格跌至43750元/吨,最低交割品硅料价格跌至43750元/吨,现货升水收至5200元/吨。工业硅新疆复产受阻与西南少量复产形成结构性对冲;石油焦原料及新疆国网电价上调构建成本支撑。下游刚需备货有余,增量备货意愿不足。工业硅盘面窄幅震荡,现货底部企稳。多晶硅实际成交持续向低价靠拢。3月部分大厂陆续有开工计划,供给收缩态势告一段落,新增库存持续向仓单转移,以缓解厂库积压压力。下游硅片采购意愿低迷,短期多晶硅延续探底为主。市场等待光伏反内卷具体政策落地信号。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605跌6.73%至14600元/吨。现货价格方面,电池级碳酸锂平均价跌3000元/吨至152500元/吨,工业级碳酸锂平均价跌3000元/吨至149500元/吨,电池级氢氧化锂(粗颗粒)跌2500元/吨至145500元/吨。仓单方面,昨日仓单库存减少1029吨至34740吨。供给端,周度产量数据环比增加760吨至24186吨;3月预计碳酸锂产量环比增加28%至106390吨。需求端,3月预计三元材料产量环比增加19%至84360吨;磷酸铁锂产量环比增加24%至43万吨。库存端,周度碳酸锂社会库存环比减少86吨至98873吨,其中下游环比增加458吨至46105吨,其他环节减少860吨至36160吨,上游环比增加316吨至16608吨。近期市场情绪拖累,偏空消息面炒作,昨日碳酸锂主力合约持仓下降约2.5万手。基本面来看,总体矛盾并不突出,但环比情况逐渐走弱,周度去库速度放缓,终端数据表现也较难起到提振作用,短期或仍然偏弱运行,同时也许关注海外地缘和市场情绪。但需要注意的是,库存水平绝对量的下降和跌价后下游不断放大备货系数或是价格下方支撑,长线仍可考虑逢低布局。

相关文章