华泰期货:油脂盘面偏强,政策驱动加强

来源:华泰期货

作者: 白旭宇

油脂观点

市场要闻与重要数据

价格行情

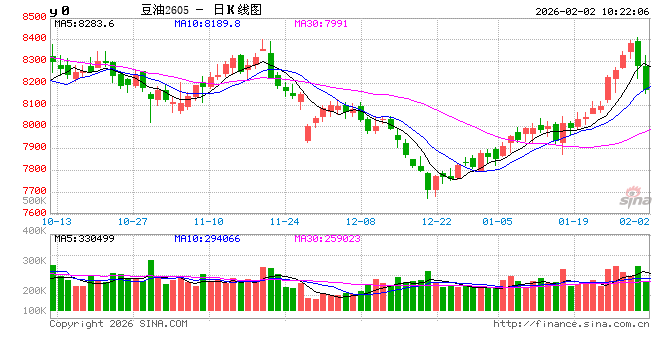

期货方面,1月收盘棕榈油2605合约9240元/吨,环比上涨656元,涨幅7.64%;1月收盘豆油2605合约8282元/吨,环比上涨420元,涨幅5.34%;1月收盘菜油2605合约9380元/吨,环比上涨293元,涨幅3.22%。现货方面,广东地区棕榈油现货价格9170元/吨,环比上涨600元/吨,涨幅7.0%,现货基差P05-70,环比下跌56元;天津地区一级豆油现货8510元/吨,环比上涨260,涨幅3.15%,现货基差Y05+228,环比下跌160;江苏地区四级菜油现货价格10160元/吨,环比上涨330元,涨幅3.36%,现货基差OI05+780,环比上涨37。

棕榈油供需

供应方面,MP0B数据显示马来西亚12月毛棕榈油产量较前月减少5.46%至182.98万吨,高于市场预期。SPPOMA:2026年1月1-25日马来西亚棕榈油单产环比上月同期减少15.28%,出油率环比上月同期增加0.11%,产量环比上月同期减少14.81%。钢联数据统计截至1月29日棕榈油本月商业买船共25船,3船为1月船期,17船为2月船期,1船为5月船期,4船为9月船期。本统计月内,国内重点油厂棕榈油成交总量为1.19万吨,日均成交量为709.25吨,较上月日均减少709.25吨,环比减幅54.55%。据Mysteel调研显示,截至2026年1月23日,全国重点地区棕榈油商业库存74.23万吨,环比上周减少0.38万吨,减幅0.51%;同比去年46.85万吨增加27.38万吨,增幅58.44%。

豆油供需

供应方面,据海关总署数据显示:中国2025年12月大豆进口804.4万吨,环比11月进口减少6.3万吨,较2024年12月进口量同比增加10.3万吨,增幅为1.3%。2025年1-12月中国累计进口大豆总量为11183.3万吨,同比增678.82万吨,增幅为6.46%。据Mysteel农产品团队对国内动态全样本油厂跟踪统计,2026年1月全国油厂大豆压榨豆油产量为167.9万吨,较上月减少4.05万吨,减幅2.36%;较去年同期增加28.91万吨,增幅20.8%。本统计月内,国内重点油厂豆油散油成交总量55.22万吨,日均成交量2.63万吨,较上月成交总量环比增幅19.6%,日均成交量增幅25.21%。库存方面,据Mysteel调研显示,截至2026年1月23日,全国重点地区豆油商业库存95.6万吨,环比上周减少0.73万吨,降幅0.76%。同比增加7.87万吨,增幅8.97%。随着传统春节来临,下游终端备货积极性增加,使得油厂豆油库存高位回落。

菜油供需

供应方面,根据Mysteel统计,本月沿海油厂菜籽压榨量为0万吨,较上月持平。部分油厂昨天开机压榨澳籽,估计下月菜籽压榨或增量。根据Mysteel统计,本月沿海油厂菜油产量为0万吨,较上月持平。加拿大菜籽压榨已经停滞,部分油厂已经开始压榨澳籽,预计下月菜油产量增加。根据Mysteel统计,本月沿海油厂菜油提货量为0.2万吨,较上月减少0.65万吨。本月菜油提货随着油厂库存下降而减少。下月随着菜籽压榨,预计菜油提货或增多。库存方面,截至本月底全国进口菜籽库存6万吨,环比增加0万吨;截至本月底沿海油厂菜油库存0.2万吨,环比减少0.2万吨

市场分析

1月三大油脂期货盘面集体上涨,棕榈油受印尼即将上调出口关税、产地进入减产季和印尼今年可能会再没收油棕种植园等因素影响本月大幅上涨。美豆油本月上涨幅度较大,核心驱动力是市场对美生柴政策的强烈乐观预期,国内豆油受美豆油强势和阿根廷产区天气干旱影响本月也涨幅较大。菜油则受中加贸易关系改善影响被动跟随其他油脂运行。本月棕榈油涨幅最大,豆棕价差倒挂加深,截至1月30日收盘,豆棕05合约价差-958,菜棕05合约价差140。

后市看豆油方面,CONAB数据显示巴西2025/26年度大豆收获进度为6.6%,高于去年同期的3.2%低于五年同期均值7.0%;AgRural将巴西2025/26年度大豆产量预期上调至1.81亿吨,创历史新高;据Safras&Mercado数据,巴西大豆销售进度偏慢,迄今为止种植户仅预售了30.3%的新豆,低于上年同期为39%和五年均值41.1%。近日阿根廷大豆产区干旱,受天气因素影响,各资讯机构调低阿根廷大豆产量200万吨至4700万吨。受此影响,本月CBOT大豆小幅反弹,但美豆油在1月上涨幅度较大,主要驱动来自市场对美国生物燃料(RVO)政策的强烈乐观预期。市场预期美国环保署(EPA)将于3月初敲定2026年生物燃料混合配额,并可能维持或提高对生物柴油的需求目标,同时放弃对进口原料的惩罚计划。海关数据显示中国2025年12月大豆进口804.4万吨,2025年全年累计进口大豆11183.3万吨,同比增678.82万吨,但一季度大豆到港偏少,月初国内现货市场担忧一季度大豆供应紧缺,现货基差维持坚挺,但价格上涨后下游采购积极性下降,采购以刚需为主,现货继续上涨乏力。但在一季度大豆供应偏紧的背景叠加美生柴政策利好加持下,豆油下方支撑较强,预计维持偏强运行为主。

棕榈油方面,1月12日,MPOB报发布,数据显示马来12月毛棕榈油产量较前月减少5.46%至182.98万吨,高于市场预期;出口量环比增加8.55%至131.65万吨;库存较前月增加7.59%至305.06万吨,高于市场机构预期,超预期累库。但1月出口有所好转,报告影响有限,市场不跌反涨。1月15日,马来西亚下调2月毛棕榈油参考价至每吨3846.84马币,出口关税则下调至9%,成本支撑有所减弱。月初印尼表示今年可能会再没收400万至500万公顷油棕种植园,这可能会扰乱正常生产,引发市场对产量的担忧。另外印尼政府确认不会在2026年实施B50,但会为继续实施B50做准备,如印尼专业人士表示或将在3月1日起将毛棕榈油出口专项税税率从目前的10%上调至12.5%。精炼棕榈油产品的税率也上调2.5个百分点以支持生柴政策,为棕榈油价格提供长期支撑。SEA数据显示2025年12月印度棕榈油进口量环比减19.79%至50.72万吨,但随着国际豆棕价差扩大,印度更倾向购买棕榈油,1月印度棕榈油进口量或将增加。近期国内进口利润显著修复,买船增加,钢联数据显示本月截至1月29日棕榈油本月商业买船共25船,大多为2月船期。整体看,目前正处于减产季,各资讯机构对马来产地减产数据符合预期,叠加印尼产地的利多,棕榈油长期价格支撑较强。近期价格快速上涨后,价格有回调压力,但后期仍将偏强运行。

菜籽油方面,加拿大农业部的1月份供需报告显示,2025/26年度加拿大油菜籽产量预估为创纪录的2180.4万吨,期末库存下调20万吨至275万吨,但仍远高于上年的159.7万吨,菜籽供应格局较为宽松。1月中旬加拿大与中国达成一项初步贸易协议,旨在削减双方在电动汽车和油菜籽领域的关税壁垒,标志着两国紧张的贸易关系迎来显著缓和,中国将在3月1日前将针对加拿大油菜籽关税下调至15%左右,关税下调后,近期国内油厂进口加籽压榨利润较为丰厚,如利润继续维持,中国将会进口更多的加拿大油菜籽。受中加贸易关系改善影响,1月ICE油菜籽收高,截至1月30日收盘,3月合约收盘价648加元/吨。国内贸易商表示,在加拿大总理卡尼本月初访问北京后,中国进口商已签约采购多达10船加拿大油菜籽。此次采购的加拿大油菜籽将于2月至4月之间发货。每船约6.5万吨,共计约65万吨。此前国内菜油现货持续去库,市场流通现货较少,叠加前期菜油买船成本较高,市场整体挺价,基差居高不下。1月末油厂开始压榨澳籽,在一定程度上缓解菜油供应紧张局面。菜油近期预计跟随其他油脂波动,但菜油受政策影响较大,关注中加贸易关系动向

策略

中性

风险

政策变化、天气状况

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。

相关文章