华泰期货:下游跟进偏弱, 聚烯烃基差回落

市场要闻与重要数据

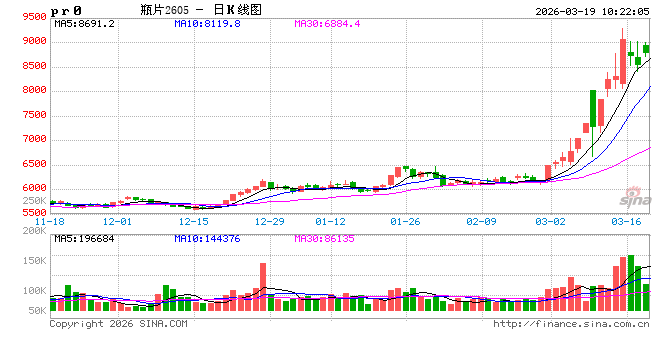

价格与基差方面,L主力合约收盘价为8431元/吨(-65),PP主力合约收盘价为8628元/吨(-43),LL华北现货为8300元/吨(+0),LL华东现货为8400元/吨(+50),PP华东现货为8550元/吨(-50),LL华北基差为-131元/吨(+65), LL华东基差为-31元/吨(+115), PP华东基差为-78元/吨(-7)。

上游供应方面,PE开工率为82.4%(-4.5%),PP开工率为70.1%(-4.4%)。

生产利润方面,PE油制生产利润为-1064.0元/吨(-437.4),PP油制生产利润为-1054.0元/吨(-437.4),PDH制PP生产利润为-1746.2元/吨(-382.2)。

进出口方面,LL进口利润为-807.7元/吨(-200.0),PP进口利润为-1304.6元/吨(-200.0),PP 出口利润为107.6美元/吨(+25.7)。

下游需求方面,PE下游农膜开工率为26.8%(+8.0%),PE下游包装膜开工率为43.4%(+3.1%),PP下游塑编开工率为40.5%(+2.9%),PP下游BOPP膜开工率为61.3%(+1.7%)。

市场分析

当前伊朗局势仍持续动荡,以方袭击伊朗最高国家安全委员会秘书拉里贾尼,并袭击了伊朗南部布什尔天然气设施,伊朗伊斯兰革命卫队警告将对沙特阿拉伯、阿联酋和卡塔尔三国石油设施进行打击,中东战局进一步激化,霍尔木兹海峡通航仍极低,国际油价再度上涨,化工品支撑仍偏强。当前烯烃系市场逻辑仍在于地缘导致的原料供应担忧、供应端收缩预期加剧支撑烯烃价格。

PE方面,上游国内石化等炼厂停车检修或降负装置增多,预期开工率进一步回落,叠加进口资源到货预期偏弱,市场供应持续缩紧;需求端下游整体开工回升, 春耕带动地膜需求上升,但原料成本上涨导致农膜盈利承压,开工回升程度未达预期;包装膜刚需补库为主,当前PE价格高位波动较大,下游采购趋于谨慎,消化原料库存为主,需求端出现一定负反馈,LL基差回落。

PP方面,供应端缩量表现更加明显,上游生产企业预防性降负继续增多, 3-4月PP检修损失量预期持续攀高,而PDH装置受丙烷供应收紧影响检修高峰延续,PP供应端支撑增加。需求端,下游开工逐步回升,但PP价格波动较大及下游成本压力下,下游采购偏谨慎,接货有所转弱,PP基差亦回落,后期继续关注上游减负下库存消耗情况。

策略

单边:LLDPE 、PP谨慎逢低做多套保;

跨期:无

跨品种:无

风险

伊朗地缘局势发展动向、油价大幅波动、丙烷价格波动、上游装置检修动态

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。

相关文章