“养龙虾”热潮下,银行人对OpenClaw怎么看?

3月以来,开源AI智能体OpenClaw(因图标为红色龙虾被业内俗称“龙虾”)在全球科技圈走红。

这款能够依据自然语言指令直接操控电脑终端、自主执行文件管理及数据处理等复杂任务的智能体,以其低门槛与高自主性引发了广泛关注,掀起了所谓“全民养虾”的热潮。

然而,OpenClaw在银行业的落地前景却面临着截然不同的“冷思考”。新浪金融研究院从多位金融机构从业人士处获悉,面对OpenClaw开源智能体的应用热潮,金融机构普遍持观望态度,目前均未开展规模化的业务落地部署。

与此同时,从国家网络安全应急中心到行业自律组织,多份风险提示的密集发布,进一步为金融业的“养虾热”敲响了警钟。

全民“养虾”热

银行人怎么看?

华东地区某国有大行金融科技部门相关人士对新浪金融研究院表示,目前该行内部尚未部署OpenClaw相关工具,严禁员工在办公终端自建或部署OpenClaw等开源智能体,或将客户信息、交易数据等敏感内容输入智能体或接入其处理链路。

他同时透露,该行科技子公司员工近期普遍关注并讨论OpenClaw的应用,公司并未禁止员工在私人设备上开展非业务相关的试用。

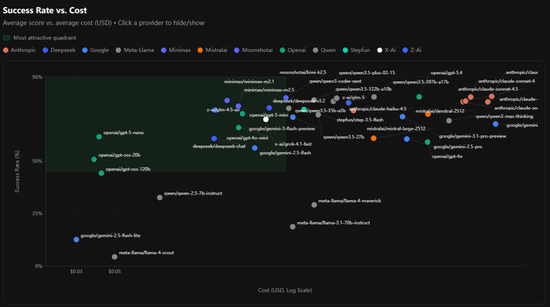

在他看来,OpenClaw的核心技术特性具备一定的效率提升潜力,其智能体层可灵活适配Gemini、GPT、Deepseek、Qwen等国内外主流大语言模型,同时其搭载的持久记忆系统可实现长期个性化适配。

全球大模型对OpenClaw的适配评估,图源:PinchBench平台

“OpenClaw还能模拟鼠标点击、键盘输入等系统级操作,可完成跨软件、跨平台的复杂任务,若经过合规化改造嵌入产品研发、运营辅助等环节,有望实现工作效率的提升。”他指出,上述可实现跨平台系统级操作的特性,使“养虾”天然需要更高的系统调用权限,随之而来的安全隐患,正是银行对其保持审慎态度的核心原因。

某股份制银行对公业务条线人士告诉新浪金融研究院,该行明确要求办公终端不允许部署任何未经内部审批的外部智能体工具,在她看来,银行业大范围普及使用OpenClaw的概率极低。

“相比于其他行业,银行系统承载着海量的客户核心身份信息、交易流水与资金数据,无论是出于数据安全合规要求,还是金融风险防控的行业底线要求,都不太可能直接使用这类开源智能体。”该人士称。

非银金融机构同样对该产品保持谨慎。某中外合资公募基金公司合规条线人士称,公司短期内不会跟风“养龙虾”,“目前这类开源智能体产品,持牌金融机构基本都不会直接使用”。她同时补充,未来并非完全没有落地应用的可能,但落地的前提必须是经过机构内部私有化部署改造、全流程合规化重构后的版本。

境外金融机构的从业人士同样对相关风险保持高度警惕。香港某券商交易员对新浪金融研究院表示,其所在公司暂未针对OpenClaw发布专项禁令,但几乎没有员工会使用办公设备部署该智能体,“毕竟一旦出现数据泄露等任何问题,都需要个人承担责任”。

该交易员提到,OpenClaw已被多家网络安全机构披露多个中高危安全漏洞,在金融交易场景中,相关漏洞可能被攻击者利用窃取交易密钥、账户信息等敏感数据,存在极大的数据合规与操作风险。同时,OpenClaw自带的持久记忆功能,会持续存储运行过程中接触的各类数据,其数据访问范围与留存周期极易超出业务必要范围。

官方提示多重风险

安全是最大瓶颈

OpenClaw在金融场景的应用存在多重不可忽视的安全隐患,近期官方机构多次发布风险提示。

3月10日,国家互联网应急中心发布关于OpenClaw安全应用的风险提示,明确指出该智能体在默认或不当配置情况下,极易引发网络攻击、信息泄露等安全问题。

3月11日,工业和信息化部网络安全威胁和漏洞信息共享平台发布《关于防范OpenClaw(“龙虾”)开源智能体安全风险的“六要六不要”建议》,专门针对金融交易场景明确了风险点与应对策略,强调该场景下存在引发错误交易甚至账户被接管的突出风险,要求实施网络隔离与最小权限、建立人工复核与熔断机制、落实全链路审计与安全监测。

3月15日,中国互联网金融协会专门发布《关于OpenClaw在互联网金融行业应用安全的风险提示》,将风险警示推向更具体的行业层面。该协会指出,互联网金融行业线上化、数字化程度极高,直接处理客户的资金、资产、账户和个人金融数据等关键敏感信息,而OpenClaw默认的高系统权限与弱安全配置,极易被攻击者利用,成为窃取敏感数据或非法操控交易的突破口。

在多重风险约束下,业内普遍认为,OpenClaw短期内难以进入金融核心业务领域。

光大银行在3?15金融消保特辑中指出,OpenClaw的核心安全风险源于权限难以收敛,部署在电脑本地的它拥有直通操作系统的最高权限,一旦权限被滥用或误触发,极易引发系统级安全事故。同时,受自身设计限制,OpenClaw存在严重的数据存储安全漏洞,直接导致用户敏感信息毫无防护。此外,ClawHub的安全管理缺失以及现阶段大模型存在先天缺陷,都使其攻击暴露面全面放大、风险维度大幅升级。

浦银国际在相关研报中提示,安全是目前OpenClaw最大的瓶颈,其默认的高权限运行模式与模糊的信任边界,使其极易被恶意利用;官方技能市场ClawHub存在严重的供应链安全问题,大量恶意技能可窃取凭证、植入木马;提示词注入成为AI原生威胁,可通过网页、邮件等载体诱导AI执行越权操作。

审慎观望并非拒绝AI

智能体嵌入将成未来趋势

金融行业的审慎与监管导向相契合。中国人民银行在2026年科技工作会议中明确要求,要积极稳妥、安全有序推进金融领域人工智能应用,释放数字化、智能化发展动能。

值得注意的是,金融行业的“冷静”并非拒绝AI技术本身。

中国建设银行办公室丁炜在3月10日发布于《清华金融评论》的文章中指出,OpenClaw在技术层面实现了从“对话AI”到“执行AI”的范式跃迁,让人们看到了“通用人工智能助手的早期雏形”。

针对OpenClaw在金融行业的落地可行性,丁炜指出,目前该框架在金融行业的应用仍面临诸多挑战。一是智能体框架无法解决大模型自身的弊端,实测中OpenClaw搭配主流大模型完成的研究报告,即便要求联网完成事实性核验,仍出现了错误的引用与数据,甚至标注了虚构来源;二是智能体自身执行存在较大的不确定和不可控性,已有多起测试案例中出现智能体未按指令操作、错误删除或发送文件,且无法通过人类指令停止操作的情况;三是OpenClaw的多智能体协作框架亦存在诸多问题,研究机构的安全审计中已发现数百个安全漏洞。

丁炜表示,尽管面临挑战,但是OpenClaw为代表的新一代智能体框架所呈现的技术路线已为业界所广泛接受,在大模型自身能力面临技术曲线放缓的背景下,通过智能体嵌入乃至改造业务流程仍将成为未来金融行业人工智能应用主线与趋势。

上海金融与发展实验室首席专家、主任曾刚表示,“全民养虾”标志着AI从聊天助手迈向“可执行代理”的重要阶段,对金融行业而言,应秉持“开放探索、审慎落地”的态度。他指出,开源智能体若要真正进入金融核心场景,需要解决三大关键问题:一是可解释性和可审计性,以满足金融监管对决策过程可追溯的要求;二是数据安全与隔离机制,确保敏感金融数据不会被外部系统访问;三是稳定性与责任界定,即当智能体执行任务出现错误时,必须有明确的风险控制与责任归属机制。

从发展趋势来看,曾刚认为,金融AI未来可能聚焦于多智能体协同、“AI原生金融”以及监管科技(RegTech)等方向。总体而言,金融机构既要把握开源生态带来的技术机会,也必须在稳健的治理框架下推进智能化转型,在构建完善的安全与治理体系后,方能在非核心、低风险场景中循序渐进地开展验证与应用。

相关文章