“猴茅”昭衍新药A+H双股暴跌,公司回应:“猴周期”下净利预增约3倍,实控人今年已套现5.7亿元

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

8年老股东清仓式减持,“猴茅”昭衍新药A+H双股暴跌,公司回应;“猴周期”下净利预增约3倍,实控人今年已套现5.7亿元

红星资本局3月17日消息,今日,“猴茅”昭衍新药(603127.SH;06127.HK)股价跳空低开,午后继续走低。截至收盘,A股股价跌停,报29.32元/股,总市值219.71亿元;H股股价跌11.73%,报16.78港元/股,总市值125.74亿港元。

消息面上,3月16日晚,昭衍新药发布了一则“清仓式”减持公告:公司股东顾晓磊及其一致行动人顾美芳因自身资金需求,拟在未来三个月内,通过集中竞价方式合计减持所持有的全部3074.25万股A股,占公司总股本的4.1026%。

此前,昭衍新药发布2025年业绩预报,预计归母净利润为2.33亿元到3.49亿元,同比增长214%到371%。今年以来,昭衍新药A股累计下跌超16%,H股累计下跌超18%。

资料图 图据视觉中国

八年老股东“清仓式”减持

一个多月前实控人也刚减持过

3月17日,针对股价跌停一事,红星资本局以投资者身份致电昭衍新药证券部。对方工作人员表示,股价大跌可能是受到昨天(3月16日)的减持消息影响,市场反应较大,但公司整体业务面没有发生变化,还是向好发展。

截图自同花顺APP

据昭衍新药公告,顾晓磊与顾美芳系姑侄关系,构成一致行动人,其所持股份来源均为公司首次公开发行前取得及资本公积金转增股份。红星资本局注意到,昭衍新药于2017年8月在上交所上市,这意味着这两名股东陪伴公司已超过八年时间。

截至2025年三季度末,顾晓磊、顾美芳分别持有公司A股股份2042.05万股、1032.20万股,持股比例分别为2.7251%、1.3775%,位列第四、七大股东。

红星资本局查阅昭衍新药过往财报看到,顾晓磊与顾美芳二人曾担任该公司董事,顾晓磊的任职时间是2015年12月至2023年4月,顾美芳的任职时间是2015年12月至2019年1月。

简历显示,顾晓磊1987年生,2009年毕业于英国伦敦帝国理工学院,获学士学位,2009年7月至2016年4月任香塘集团有限公司董事、副总经理,后担任香塘集团有限公司副董事长。顾美芳1970年生,中专学历,1993年至2000年任职于归庄信用社;2001年至2006年任江苏香塘集团进出口有限公司会计等。

红星资本局梳理发现,上市初期的2017年底,顾晓磊、顾美芳两人的持股比例分别达到8.80%、6.03%,位列第三、四大股东之位,仅次于昭衍新药的控股股东、实际控制人冯宇霞(28.56%)、周志文(15.71%)夫妇。在这八年多时间里,顾晓磊、顾美芳均实施了多次减持。

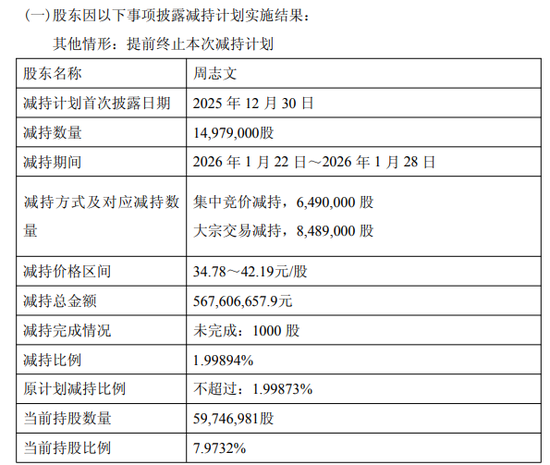

值得一提的是,一个多月前的1月30日,昭衍新药发布公告,周志文因自身资金需求于2026年1月22日至2026年1月28日通过大宗交易及集中竞价交易的方式减持公司A股股份1497.9万股,减持比例为1.99894%,套现约5.68亿元。

截图自昭衍新药公告

公开资料显示,冯宇霞、周志文夫妇还是另一家药企舒泰神(300204.SZ)的实际控制人,周志文为舒泰神董事长,冯宇霞为昭衍新药董事长。

2025年净利止跌回升

“囤猴”贡献超4.5亿元利润

根据昭衍新药2025年度业绩预告,预计实现营业收入约15.73亿元到17.38亿元,同比减少约13.9%到22.1%;预计归母净利润为2.33亿元到3.49亿元,同比增长214%到371%。

收入减少但利润大幅增长,昭衍新药解释称,一是生物资产市场价格上涨叠加自身自然生长增值,双重因素驱动其公允价值正向变动,为公司业绩做出积极贡献;二是公司实验室继续保持良好稳定的运营状态,但受前期行业竞争剧烈的滞后影响,本报告期履约合同的收入和毛利率同比降低,实验室服务业务利润贡献下降。

具体来看,生物资产公允价值变动贡献的净利润约4.52亿元到4.99亿元,实验室服务及其他业务净亏损约1.30亿元到2.06亿元。

昭衍新药素有“猴茅”之称,在上一轮创新药周期中,该公司在2022年取得了上市以来的最好业绩,实现净利润10.74亿元,同比增长92.71%。当时,受新药研发快节奏和疫情影响,实验猴价格由2017年的1.38万元左右暴涨至超15万元一只,昭衍新药、药明康德(603259.SH;02359.HK)、康龙化成(300759.SZ;03759.HK)等CRO(药物研发服务外包)企业先后下场抢猴。

但随着国内医药行业投融资放缓,市场需求变化,CRO行业竞争加剧,订单价格下降,再加上实验猴价格的回落,昭衍新药业绩遭遇挫折。2023年至2024年,昭衍新药净利润连续两年下滑,由3.97亿元降至7408万元,分别同比下滑63.04%、81.34%。

2025年以来,尽管实验室服务业务依旧竞争激烈,但实验猴价格逐渐回暖。

据红星资本局2025年12月的报道,从广东、广西、云南等地多家实验猴养殖企业了解到,食蟹猴(实验猴主要品种)出现了供应短缺的现象,身价已涨至12、13万元。部分猴场表示,2026年上半年的猴子都已经订出去了。

据方正证券此前研报,实验猴作为临床前安评的刚性资源,随着临床前CRO订单稳步回暖,需求提升;且供给侧短期扩产难度较大,部分猴场表示产能已预定至2026年一季度,预计供需偏紧状态或将维持,短期价格有望进一步上行。

从股价表现来看,自2025年初到3月17日收盘,昭衍新药A股股价已累计上涨76.31%,并在今年1月中旬触及45.95元/股的阶段性高点。但今年1月下旬公司股价开始回落,今年以来,昭衍新药A股累计下跌超16%,H股累计下跌超18%。

(本文不构成任何投资建议,据此操作风险自担)

相关文章