中文在线盲目追逐热点八年净亏损超40亿 重金押注短剧出海又成利润黑洞 分红垫底高管“用脚投票”

出品:新浪财经上市公司研究院

作者:君

2026年2月27日,中文在线正式向联交所主板提交上市申请,冲刺“A+H”上市架构,花旗担任独家保荐人。

自2015年上市以来,中文在线因盲目追逐市场热点,并购项目频繁爆雷,长期深陷亏损困境。2023年后,随着短剧市场快速升温,公司再次押注“短剧出海”,在买量环节投入大量资金,进一步侵蚀了利润空间。

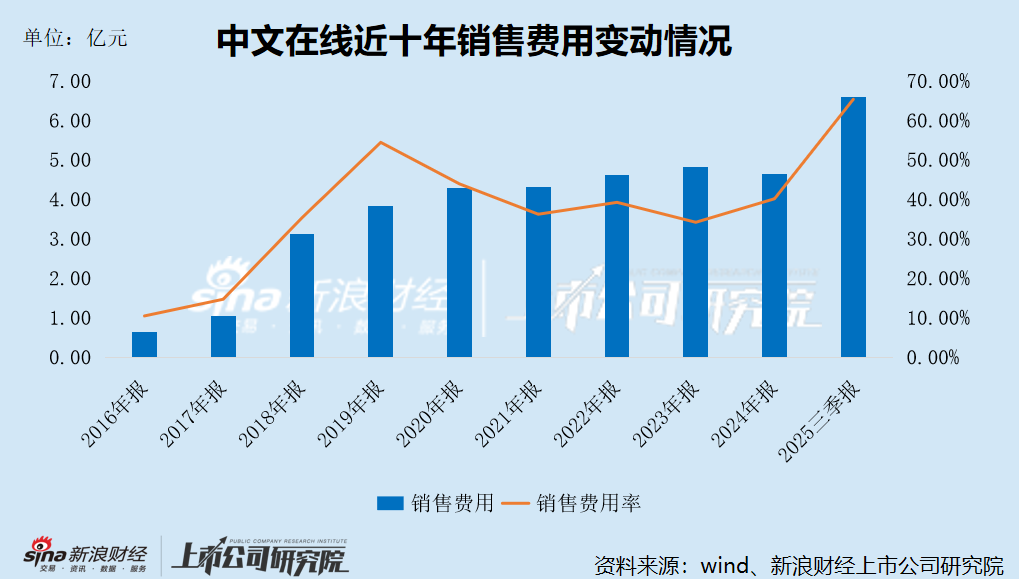

2025年前三季度,中文在线销售费用高达6.6亿元,同比激增93.65%,近乎翻倍;销售费用率达到65.31%,同比大幅提升23.11个百分点。2018年至2025年期间,公司扣非后净利润累计亏损已达40亿元。

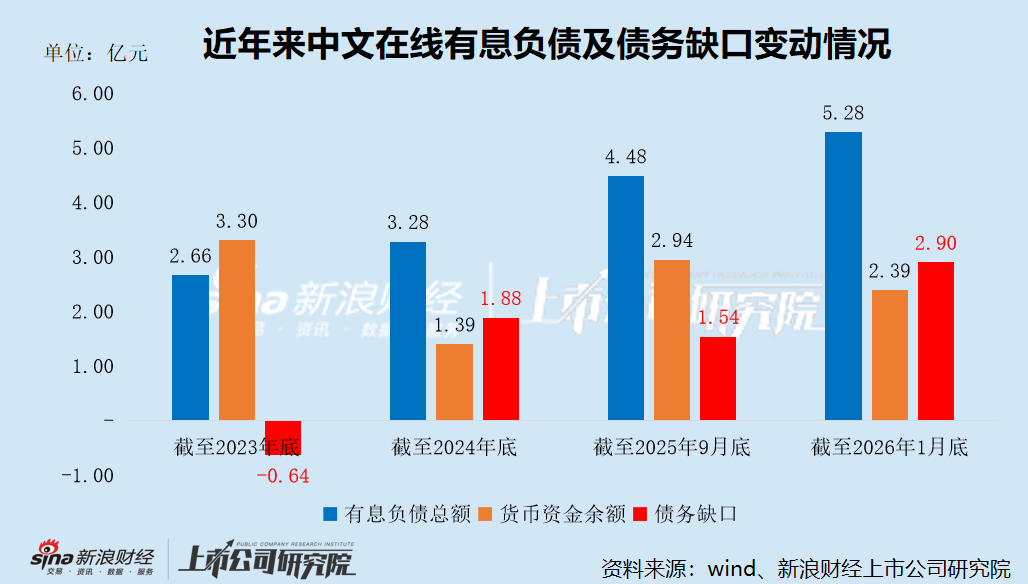

截至今年1月底,中文在线流动资产为6.93亿元,流动负债却高达10.21亿元,营运资金缺口达3.27亿元;有息负债总额增至5.28亿元,较2023年底增加2.62亿元,近乎翻倍。其中短期借款4.12亿元,而货币资金余额仅为2.39亿元,短期偿债压力巨大。

面对持续的业绩压力与紧张的现金储备,公司高管纷纷选择“用脚投票”。据Wind数据统计,公司高管历年累计减持4325.77万股,套现总额超5.3亿元。2月3日,四名高管再抛1800万元减持计划。

对中文在线而言,追逐热点似乎更像是高管的“吸金手段”。

盲目追逐热点八年净亏损超40亿 押注短剧出海又成利润黑洞

中文在线成立于2000年,2015年在深交所上市,是国内首家在A股上市的数字出版企业。经过20余年发展,公司已成功转型为AI驱动的领先数字文娱平台,主要在国内提供网络文学内容及在海外提供短剧,致力于构建下一代全产业链数字内容生态。

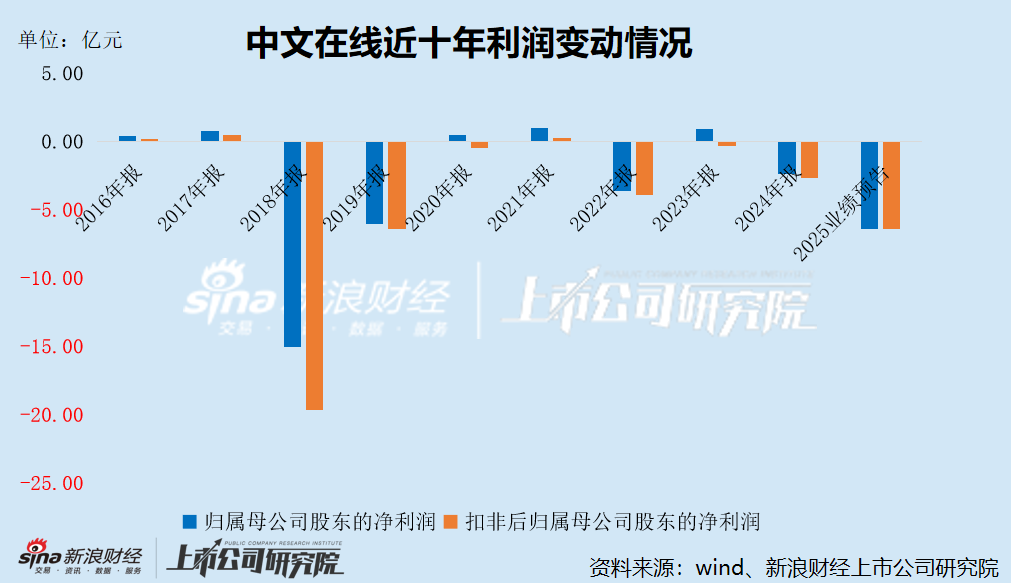

自2018年起,中文在线便频繁陷入巨额亏损困境。2018年至2024年期间,公司扣非后净利润仅在2021年实现盈利,其余年份均处于亏损状态,累计亏损已超33亿元。

业绩预告显示,中文在线预计2025年扣非后净亏损为5.79亿元至6.99亿元,亏损规模同比扩大114%至158%。若计入去年亏损,自2018年以来公司累计亏损已接近40亿元。

中文在线的持续亏损与其激进的发展战略密切相关。作为国内首批涉足数字出版领域的企业,公司成立初期依托互联网与数字图书的快速发展,享受到了行业增长红利,并于2015年成功登陆创业板。

上市后,中文在线借助资本市场的融资便利,开始四处布局追逐市场风口。2016年,智能手机的普及推动手游行业迎来爆发,中文在线在此背景下斥资超17亿元收购二次元手游发行商晨之科的全部股权,并投资了当时与B站齐名的二次元文化垂直社交平台Acfun(A站)。

然而,后续A站因监管问题被迫关停整改,投资的晨之科也因业绩未达预期持续亏损,最终中文在线以3.24亿元的价格出售晨之科,并被迫计提大额商誉减值,直接导致2018年扣非后净亏损高达19.66亿元。

2021年元宇宙概念爆火时,公司又宣布将元宇宙作为未来十年的核心发展方向,投入大量资金成立实验室、开展技术研发等。但随着元宇宙发展不及预期,相关业务未能形成稳定收入来源,前期投入的费用严重侵蚀了公司利润,致使2022年扣非后净利润由盈转亏。

2023年之后,短剧市场迅速升温,中文在线再次押注“短剧出海”,通过在海外设立子公司、加大海外广告投放等方式拓展业务。从当前结果来看,公司海外短剧业务表现并不理想,受海外营销费用大幅增加影响,2025年扣非后净利润亏损进一步扩大。

从收入构成来看,中文在线的业务主要分为网络文学与短剧两大板块。但无论是网络文学还是短剧业务,都需要投入大量资金用于买量,这直接导致公司销售费用始终处于较高水平。

2025年前三季度,中文在线销售费用达6.6亿元,同比激增93.65%,近乎翻倍;其中推广费1.77亿元,占销售费用总额的66.71%;销售费用率高达65.31%,同比大幅提升23.11个百分点。

本次赴港上市,中文在线自我定位为“AI驱动的领先数字文娱平台”,但实际上,公司最大的营运成本仍是买量。尤其自2023年起,公司大幅缩减研发投入,研发费用率持续下滑。

2023年至2024年,中文在线研发费用分别为8625.07万元、6157.45万元,同比分别下滑35.25%、28.61%;研发费用率分别为6.12%、5.31%,回落至个位数水平。2025年前三季度,公司研发费用虽同比增长41.86%,但其增速远不及买量成本。同期,公司销售费用约为研发费用的12倍。

分红融资比仅1.06% 同行垫底 高管集体“用脚投票”

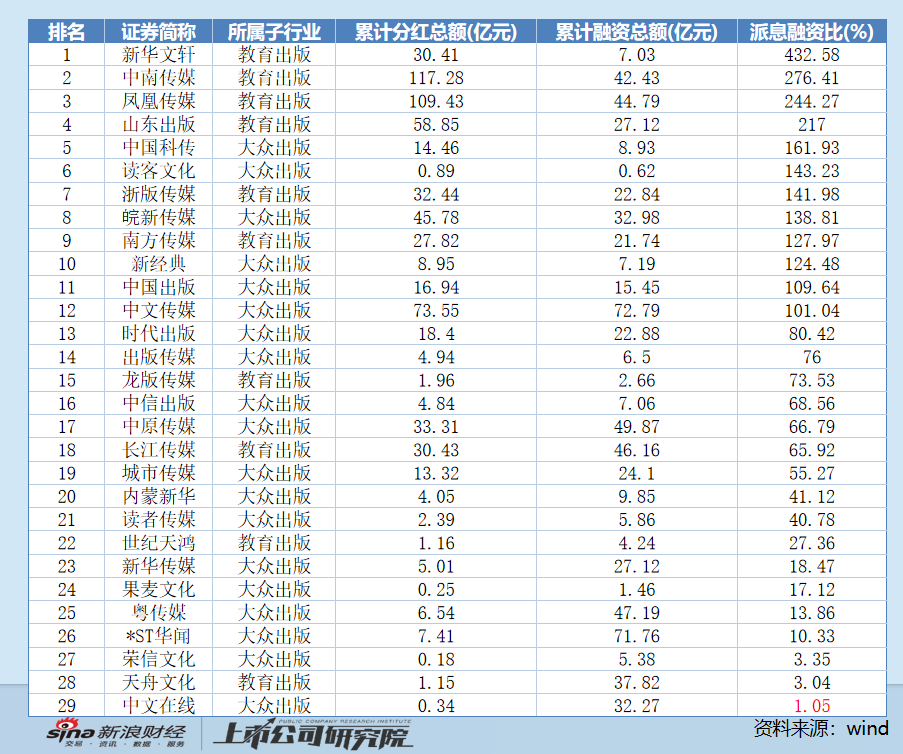

据Wind数据统计,中文在线历年募资总额超32亿元,其中IPO募资2.04亿元,增发募资30.2亿元。与之形成鲜明对比的是,公司历年分红总额为3424.95万元,分红融资比仅为1.06%,在同行业中处于垫底水平。

截至目前,A股出版行业(申万二级行业分类)共有29家上市公司,累计融资总额706.09亿元,累计分红总额672.48亿元,平均分红融资比约为99.39%。其中,新华文轩的分红融资比最高,达432.58%,约为行业平均水平的4倍;天舟文化虽位列倒数第二,但其分红融资比仍为中文在线的3倍,约为3.04%。

自2018年起,因未分配利润持续为负,中文在线始终不满足分红条件,故一直未派发现金红利。截至2025年9月底,公司未弥补亏损已高达27.04亿元,即便未来实现扭亏,利润也需优先用于弥补亏损。从当前业绩表现来看,公司若要重启分红计划,恐怕仍遥遥无期。

不过,中文在线在资本市场的表现却颇为亮眼,自2025年4月至今,公司股价累计上涨超50%,最高涨幅一度接近130%。

中文在线股价的持续活跃,与其在AI领域的布局密切相关。2023年,AI大模型ChatGPT爆火,国内企业随即加大了对AI领域的探索与布局。中文在线也不例外,同年推出了文本大模型“中文逍遥”,该模型支持一键生成万字小说、以图生文创作小说等功能。受此影响,中文在线在资本市场受到投资者追捧,2023年11月公司股价单月涨幅超100%。

2026年初,豆包旗下视频生成大模型Seedance2.0因生成视频耗时短、制作成本低、效果出色而迅速走红。在此背景下,影视、短剧类上市公司在资本市场备受投资者青睐,中文在线同样如此。2月9日、10日,中文在线连续两日收获20%涨停,仅两个交易日股价便大涨超44%。尽管近期股价有所回落,但这也充分表明,在AI热潮下,即便中文在线持续亏损,仍不乏投资者的关注。

值得注意的是,在公司股价大涨之际,高管却接二连三地抛出减持计划。2月3日,公司董事张帆,董事兼常务副总经理谢广才,副总经理、董事会秘书、财务总监王京京,首席运营官杨锐志披露减持计划,拟分别计划减持18.16万股、23.98万股、22.85万股、7950股。按最近一个交易日(3月12日)的收盘价(28.26元/股)计算,四人减持规模超过1800万元。

事实上,自2017年起,中文在线多位高管便开始轮番减持公司股份。据Wind数据统计,公司高管历年减持总额4325.77万股,套现总额逾5.3亿元。

2022年至2023年初,张帆、谢广才、王京京、杨锐志四人分别减持43.03万股、56.83万股、54.14万股、1.87万股,合计套现约2000万元;2024年四人合计减持超117万股,套现超3200万元;2025年6月至8月,四人再度合计减持87.69万股,套现超2300万元。若加上此次计划减持的股份,四位高管自2023年以来的减持总金额已接近1亿元。

高管赚得盆满钵满,公司的日子却并不好过。2023年、2024年及2025年前三季度,中文在线经营活动产生的现金流量净额分别为-1010.36万元、-5249.00万元及-1.73亿元,主营业务持续处于“失血”状态。

截至今年1月底,中文在线流动资产为6.93亿元,流动负债达10.21亿元,营运资金为-3.27亿元;有息负债总额达5.28亿元,较2023年底增加2.62亿元,近乎翻倍。其中短期借款4.12亿元,而货币资金余额仅为2.39亿元,短期偿债压力巨大。

相关文章