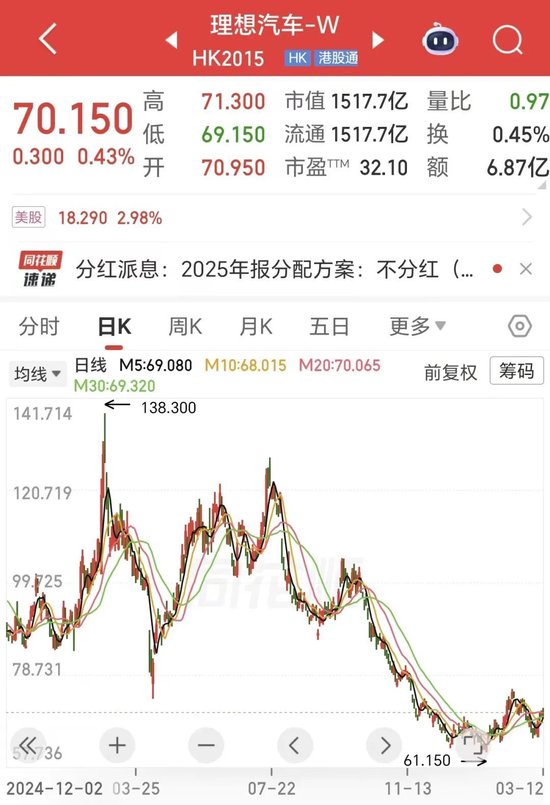

股价腰斩,理想汽车四季度净利大降99%!李想有了新目标

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:上市之家

3月12日,理想汽车公布了其2025年第四季度及全年未经审计的财务业绩。数据显示,受交付量萎缩及产品组合变化等因素影响,公司在2025年面临严峻的经营挑战,第四季度盈利能力出现断崖式下滑,全年核心财务指标亦显著回撤。

值得关注的是,伴随着业绩的低迷,公司在资本市场上的股价也在承受着巨大压力,仅仅一年时间,其港股理想汽车-w股价已接近腰斩。

01 交付量下滑引发营收萎缩,利润端承受巨大压力

财报显示,理想汽车2025年全年交付量为40.63万辆,相较于2024年的50.05万辆,同比下滑超过18%。受此直接影响,公司全年总收入为1123亿元人民币,同比减少22.3%。

在盈利能力方面,公司全年净利润录得11.4亿元人民币,相较于2024年的80.5亿元,降幅高达85.8%。即便剔除非经常性项目影响,按非美国通用会计准则(Non-GAAP)计算,全年净利润为24亿元,同比亦下滑77.5%。

公司在第四季度的表现尤为疲软。该季度营收为287.8亿元,同比骤降35%,与市场预期基本持平。净利润方面,Q4仅实现2020万元,较上年同期的35亿元大幅萎缩99.4%。调整后每ADS收益从上年同期的3.79元骤降至0.25元。

尽管业绩承压,公司的现金储备依然雄厚。截至2025年底,理想汽车现金及现金等价物等合计达1012亿元人民币,为公司在行业调整期提供了稳固的财务缓冲。

02 营收随交付量同步跳水,毛利率环比显现韧性

具体到2025年第四季度,理想汽车的核心运营数据呈现以下特点:

交付与营收:当季总交付量为10.9万辆,同比减少31.2%。车辆销售收入因此下滑至273亿元,同比降幅达36.1%,但与2025年第三季度相比,环比微增5.4%。

盈利能力:收入端的压力直接传导至利润表。Q4公司录得经营亏损4.43亿元,而上年同期为经营盈利37亿元。净利润仅为2020万元,利润率极其微薄。即便按Non-GAAP口径计算,净利润也仅为2.74亿元,与上年同期的40亿元相去甚远。

毛利率观察:作为市场关注的核心指标,公司第四季度车辆毛利率为16.8%,低于2024年同期的19.7%。公司解释称,同比下滑主要由于不同产品组合的变动,特别是售价较低的理想L6车型交付占比提升,拉低了平均售价。不过,该数据较2025年第三季度的15.5%有所回升,显示出一定的季度环比韧性。当季整体毛利率为17.8%。

现金流:尽管利润端表现不佳,但公司Q4经营活动产生的现金流量净额为35亿元,自由现金流由负转正,录得24.7亿元,表明其在运营资金管理上仍保持了正向循环。

03 保守指引下的新产品周期与多元化布局

面对2026年,理想汽车给出了较为谨慎的业绩预期。公司预计第一季度车辆交付量为8.5万辆至9.0万辆,同比减少3.1%至8.5%;预计营收介于204亿元至216亿元之间,同比缩减16.7%至21.3%,而据彭博综合预期,市场此前对其第一季度营收的预估为240.1亿元,预示着公司预计新一年开局将继续面临增长压力。

为应对短期挑战并寻求长期突破,理想汽车正将战略重心转向新一轮产品周期与技术生态的扩展:

产品更新:公司CEO李想透露,全新改款的理想L9计划于2026年第二季度上市,预计在动力系统、智能驾驶和底盘技术等方面进行升级,以期提振销售。

生态拓展:在汽车主业之外,公司于2025年底发布了AI眼镜Livis,旨在深化车机联动体验,探索智能化的新场景。

全球布局:公司的全球化步伐正在加快,已于2025年12月正式进入埃及、哈萨克斯坦和阿塞拜疆等海外市场,寻求新的增长空间。

尽管2025年营收与利润双双下滑,但理想汽车强调其已完成从汽车企业向具身智能企业的战略重构。2025年公司研发投入达113亿元,创历史新高,其中AI相关投入占比达到50%。公司CFO李铁表示,超过千亿的现金储备将为公司在具身智能领域的探索和全球拓展提供充足动能。

免责声明:本号原创文章享有著作权,未经授权禁止转载。内容仅供学习分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。

相关文章