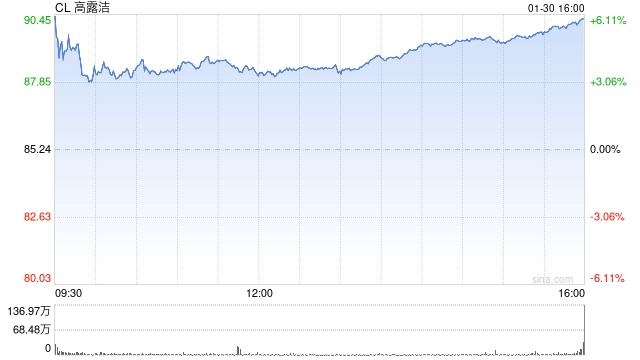

高露洁销售额增长,但消费者不确定性令前景蒙上阴影

市场的紧张情绪让消费者不愿囤积牙膏、洗洁精等日用品,公司并不认为这种消费者的犹豫心态会在短期内缓解。

首席执行官Noel Wallace周五在与分析师的电话会议上表示,目前消费产品行业面临诸多挑战,其中最主要的是消费者对经济前景的走向感到不确定。

持续的市场波动促使消费者推迟补充家庭常备物资,即使遇到促销活动,也会选择不额外购买牙膏。

“我们预计趋势会略有好转,” Wallace谈及明年时表示,“但我们不认为美国经济会出现显著改善,至少在未来几个季度内不会。”

为应对诸多不确定性,高露洁发布了比往常更宽泛的明年业绩展望,预计销售额将增长 2% 至 6%,有机销售额增长 1% 至 4%。据 FactSet 调查的分析师预测,该公司 2026 年销售额将达到约 210 亿美元,较去年增长 3%。

高露洁股价近期上涨 4%,报收于 88.65 美元。该股过去一个月累计上涨 14%,不过去年以来已下跌 2.3%。

财务总监Stan Sutula表示,上述业绩区间涵盖了多种可能的结果。如果当前趋势恶化,全年销售额可能会处于区间下限;若市场状况保持稳定,销售额可能处于区间中间水平;若趋势改善速度快于预期,销售额则有望触及区间上限。

“但正如我们所概述的,也正如你们所见,全球范围内仍存在重大不确定性,各类产品的销量虽已企稳,但仍处于较低水平,” Sutula称。

不过,高露洁预计,去年的增长势头将延续至 2026 年。该公司公布,第四季度销售额同比增长 5.8%,达到 52.3 亿美元,高于华尔街预期的 51.2 亿美元。这主要得益于提价抵消了销量基本持平的影响,有机销售额增长 2.2%。

这一业绩表现与宝洁的情况相呼应。宝洁上周表示,在最新季度中,提价帮助抵消了销量下滑的影响,且公司正面临疲软的消费市场。此外,Church & Dwight 也于周五公布了近期业绩增长,其个人护理业务的表现抵消了家居产品业务的疲软态势。

Wallace指出,高露洁的新增长战略有望为公司带来利好。该战略将依托人工智能和自动化技术,加快产品研发速度,优化新品及现有产品的营销推广,并更迅速地响应消费者需求的变化。同时,公司还采取了精简运营、降低成本的措施,从而得以加大对增长较快的新兴市场的投资力度。

尽管销售额有所增长,但高露洁在最新季度却出现了亏损,这主要是受到其皮肤健康业务 7.94 亿美元减值费用的拖累。公司表示,该业务面临的品类增长率低于预期,业绩表现也不尽如人意。

剔除这笔减值费用及其他一次性成本后,公司每股收益为 95 美分,高于分析师预期的 91 美分。

相关文章