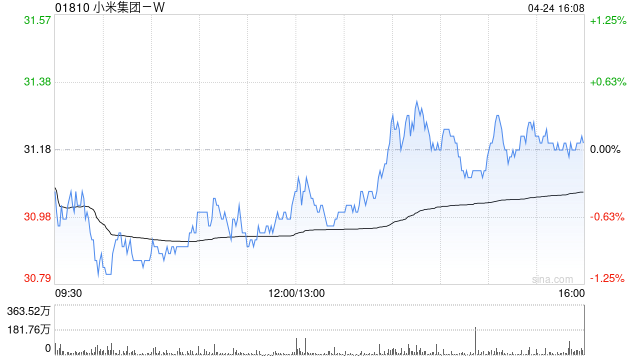

研报掘金丨东方证券:维持上汽集团“买入”评级,目标价17.1元

东方证券研报指出,上汽集团整体销量逆市增长,自主品牌及出口表现较好。公司1、2月海外及出口销量分别达10.45、9.90万辆,同比分别增长51.7%、46.1%;前两月海外及出口累计销量20.36万辆,同比增长48.93%。预计公司将凭借MG品牌影响力及全动力矩阵优势持续扩大海外市场份额,预计海外市场将成为公司2026年营收及盈利增长点。随着以旧换新资金到位、各大省市政策细则陆续落地,预计3月起乘用车消费需求将有望边际改善,公司销量表现有望边际向好。尚界Z7、华境S预计均将搭载华为乾

相关文章