中信建投期货:3月6日黑色系早报

钢材早报:供需矛盾仍存,期钢窄幅运行

市场信息:

1、 《政府工作报告》提出今年发展主要预期目标:经济增长4.5%-5%,在实际工作中努力争取更好结果;城镇调查失业率5.5%左右,城镇新增就业1200万人以上;居民消费价格涨幅2%左右;居民收入增长和经济增长同步;国际收支基本平衡;单位国内生产总值二氧化碳排放降低 3.8%左右。

2、 3月4日,焦炭开启首轮提降。唐山、邢台地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55 元/吨,2026年3月6日零点执行。

3、 3月5日,76家独立电弧炉建筑钢材钢厂平均成本为3358元/吨,平均利润亏损92元/吨,谷电利润为11元/吨。

4、 3月5日,全国主港铁矿石成交72.59万吨,环比减31.9%;237家主流贸易商建筑钢材成交6.13万吨,环比增14.6%。

5、 截至3月4日,全国10692个工地开复工率为23.5%,环比提升14.6个百分点,农历同比持平。其中,房地产项目开复工率为22.4%,环比提升14.2个百分点,农历同比提升1.5个百分点。

6、 本周,五大钢材品种供应797.24万吨,周环比增0.47万吨;总库存1952万吨,周环比增105.89万吨,增幅为5.7%;周消费量为633.5万吨,其中建材消费环比增90.8%,板材消费环比增0.3%。其中螺纹总库存环比增加75.08万吨至875.68万吨,表需较上周增加64.68万吨至98.23万吨。热卷总库存环比增加19.54万吨至471.69万吨,表需较上周增加13.2万吨至281.57万吨。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

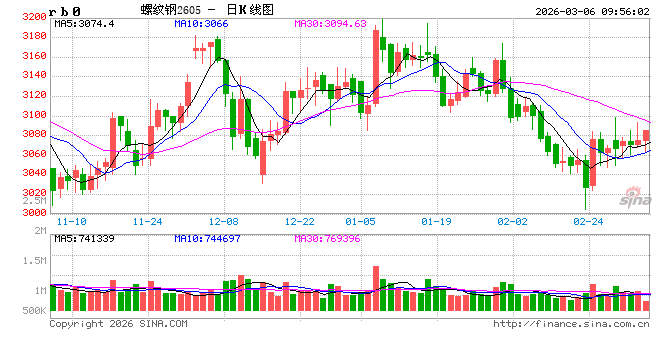

螺纹钢:

成本端,国际油价维持高位波动,继续对铁矿石、焦煤等原料端形成支撑。产业数据方面,本周螺纹钢产量增加8.21万吨至173.31万吨,厂库存增幅收窄,累计上升5.09万吨,社会库存持续季节性累库,库存高企情况下,本周迎来电炉集中复产期,市场供需矛盾仍存。现货方面,全国建筑钢材成交量监测数据显示,受重要会议利好政策刺激,市场采购积极性有所好转,成交量表现有所回升,螺纹钢现货主流价格波动区间在0-10元/吨,多数地区价格暂稳。预计建筑钢材价格继续偏稳运行。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

热卷:

成本端,国际油价维持高位波动,继续对铁矿石、焦煤等原料端形成支撑。本周热卷产量下降8.5万吨至301.11万吨,总库存累库19.54万吨至471.69万吨,表需回升13.2万吨至281.57万吨。华北高炉限产,供应压力稍微缓解。下游终端需求逐步启动,刚需补库增多,加上会议预期,市场情绪受提振,元宵节后复工逐步增加,需求逐步启动。社会库存累库速度有所缓解,略高于去年同期水平。需重点关注后续库存消化情况,预计热卷继续窄幅震荡。

策略上,螺纹2605合约关注3000-3100区间;热卷2605合约关注3180-3250区间。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

铁合金:市场情绪边际转弱

观点:中性

政府工作报告符合市场预期。期货价格持续上涨之后,仓单注册意愿升温,市场高涨情绪小幅回落。下游采购总体偏谨慎,对高价接受度有限。供给端,合金产量小幅减产、总体维持低位,硅锰工厂库存压力尚存、硅铁压力不大。盘面上,硅铁05合约支撑区间5500-5600元/吨、硅锰05合约支撑区间5850-5900元/吨。

观点:卖出硅锰虚值看跌期权可继续持有,关注下方支撑。

(张少达 期货交易咨询从业信息:Z0017566,仅供参考)

相关文章