博时市场点评3月4日:两市继续调整,沪指失守4100点

🌟【博时市场点评3月4日】两市继续调整,沪指失守4100点

📝每日观点

🎈今日沪深三大指数继续调整,沪指收跌0.98%失守4100点,创业板指跌超1.4%,两市成交大幅缩量至2.38万亿。中东地缘政治冲突的加剧推升了全球避险情绪,导致短期风险资产承压,后续需重点关注原油价格波动、霍尔木兹海峡是否实质性受阻以及美联储是否因通胀预期上修而延后降息这三大影响全球大类资产的变量。3月宏观因素影响显著,国内进入复工数据验证期并迎来“两会”及重要外交活动,国际地缘冲突亦在加剧,多重事件叠加使得宏观自上而下的影响抬升。当前A股隐含波动率较低,市场对超预期事件较为敏感,波动可能放大,风格上市场焦点或将回归业绩,结合宏观环境建议或可考虑适当配置红利类资产。

🔥消息面

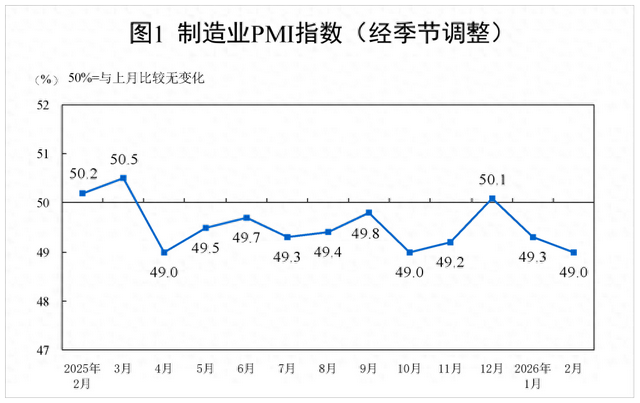

🎈3月3日,国家统计局数据显示,2月份,受春节假期等因素影响,制造业采购经理指数为49.0%,下降0.3个百分点;非制造业商务活动指数为49.5%,上升0.1个百分点;综合PMI产出指数为49.5%,下降0.3个百分点。

简评:从历史数据看,春节所在月份的PMI大多会出现一些波动,尤其今年春节假期有所延长且全部落在2月中下旬,企业生产经营受到一定影响,制造业市场活跃度总体有所下降。具体来看,生产指数和新订单指数分别为49.6%和48.6%,比上月下降1.0个和0.6个百分点,制造业生产和市场需求有所回落。高技术制造业增长动能持续显现且明显高于制造业总体水平,相关行业发展态势良好。

🎈3月3日,中国人民银行通过官网公布2026年2月中央银行各项工具流动性投放情况。数据显示,2月中期借贷便利(MLF)净投放3000亿元,连续第13个月加量续作;公开市场国债买卖净投放500亿元;7天期逆回购净回笼1205亿元;其他期限逆回购净投放6000亿元。常备借贷便利(SLF)净投放0亿元,其他结构性货币政策工具净回笼76亿元。

简评:在2月政府债券发行提速、春节后现金回笼等因素交织的背景下,央行通过多种工具组合向银行体系注入中长期流动性,体现了货币政策操作的灵活性和精细化。MLF延续了2025年初以来连续加量续作的态势,释放出明确的流动性维稳信号。国债买卖操作连续净投放500亿元,标志着这一新增工具正常态化承担基础货币投放功能,与MLF形成长短搭配的流动性供给组合。后续需关注3月MLF到期规模及两会后财政政策的协同发力节奏。

🎈3月3日,工信部等六部门联合发布《关于促进光伏组件综合利用的指导意见》,从推进光伏行业绿色设计和制造、推动光伏组件有序报废退役、推动绿色高效拆解利用、推动光伏组件综合利用全产业链协同发展、优化产业创新发展环境、强化组织保障六个方面提出了一系列政策举措,推动光伏组件综合利用产业健康有序发展。

简评:《意见》直面我国光伏装机量全球第一背景下即将到来的大规模组件“退役潮”,是光伏产业构建绿色循环发展体系的关键政策文件。到2027年累计综合利用量25万吨的量化目标,为产业发展提供了明确指引。政策强调从产品设计端开始易拆解、易利用,体现了全生命周期管理理念;同时明确以西北、华东、华北等光伏电站集聚区为重点推动产能布局,有利于降低运输成本、形成产业集群。

👉市场复盘

🎈3月4日,A股三大指数下跌。截至收盘,上证指数报4082.47点,下跌0.98%;深证成指报13917.75点,下跌0.75%;创业板指报3164.37点,下跌1.41%;科创100报1547.26点,下跌0.56%。申万一级行业中,国防军工、农林牧渔、电力设备涨幅靠前,分别上涨1.33%、1.29%、0.32%;交通运输、石油石化、非银金融跌幅靠前,分别下跌2.90%、2.53%、2.16%。1655只个股上涨,3502只个股下跌。

💰资金追踪

🎈市场成交额为23881.92亿元,较前一交易日下跌。两融余额昨日收报26513.11亿元,较前一交易日下跌。

数据来源:同花顺,截至2026年3月4日。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证收益。基金的过往业绩并不预示其未来表现。

相关文章