丁二烯:中东地缘政治冲突升级 3月市场迎来“开门红”

卓创资讯丁二烯分析师 宋雪梅

导语:北京时间2026年2月28日,中东地缘冲突全面升级,随着霍尔木兹海峡宣布关闭,全球能源与化工品运输瘫痪,原油价格显著抬升。丁二烯作为石脑油裂解装置副产品,在3月初市场价格亦结束跌势宽幅拉涨,市场担忧情绪影响下,价格或仍存进一步走高预期。

市场担忧情绪引发价格上行

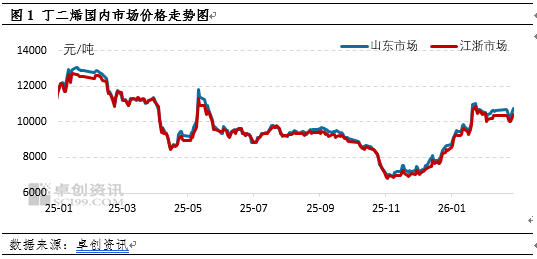

北京时间2026年2月28日,中东地缘冲突全面升级,随着霍尔木兹海峡宣布关闭,全球能源与化工品运输瘫痪,原油价格显著抬升。丁二烯作为石脑油裂解装置副产品,随着原油价格抬升,原本“捉襟见肘”的裂解装置运行压力或愈发明显,丁二烯供应亦或被连带减少。在市场担忧其未来运行负荷调低情况下,3月初市场价格结束跌势宽幅拉涨。除此之外,中东地区亦是中国丁二烯进口的主要来源地之一,进口货源的预期减少亦或对丁二烯行情存一定支撑。3月2日,丁二烯山东市场送到价格在10550-10950元/吨,较2月28日价格上涨4.37%。

原油价格上涨抬升裂解装置成本,市场担忧未来丁二烯产量被动下滑

目前中国丁二烯主要来源仍为乙烯裂解装置副产,其主要原料为石脑油。若随着中东地缘冲突持续发酵,原油价格继续上行或为大概率事件,裂解装置生产成本或继续抬升,成本压力或继续增加。就2026年1-2月份裂解装置理论盈利情况来看,单吨亏损在500元/吨附近,后续不乏亏损程度继续加大。若裂解装置亏损程度继续加深,国内部分裂解装置负荷或存在调低预期,进而减少丁二烯的产出量,对丁二烯价格或存在一定支撑。然若地缘冲突短时间内缓解,原油价格持续上涨动力或不足,成本端压力亦或将有所缓解。

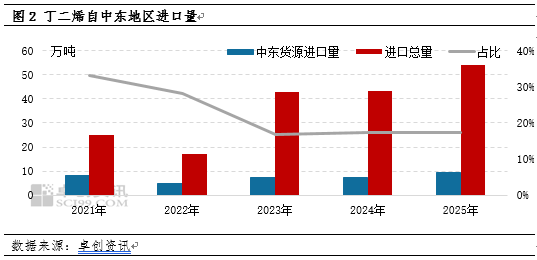

中东货源是中国重要的进口来源,阶段性进口量减少或对国内价格存支撑

就历年进口数据来看,中东货源是我国丁二烯的重要进口来源。2025年,中国进口货源中中东货源占比17%附近,对中国市场存在一定补充。就目前中国丁二烯进口来源地看,欧洲、日韩均面临老旧产能退出的问题,东南亚地区因裂解装置成本问题开工不佳,近期可售货源亦相对有限。若中东地区冲突持续,或会阶段性影响未来中国丁二烯进口量,进而对国内丁二烯价格存在一定支撑。若短时间内可缓解,则对中国市场影响或相对有限。

产业链盈利集中在生产端,价格宽幅拉涨后向下传导存一定难度

目前丁二烯产业链利润仍集中在生产端,但由于丁二烯为裂解装置副产品并不能左右裂解装置开工,丁二烯产量多数被动跟随裂解装置主产品盈利情况调整。目前丁二烯多数下游处于亏损状态,若丁二烯价格拉涨过快,下游产品成本压力或更加明显,后续生产积极性或降低。且由于中东地缘冲突影响轮胎出口,霍尔木兹海峡封锁亦加大了海运成本,不利于货源出口。在需求有所收缩预期下,成本端价格明显抬升无疑加大了产业链运行风险,价格向下传导阻力或相对明显,不利于丁二烯价格持续走高。

综上,中东地缘政治冲突短时间内或对国内丁二烯价格存在一定推动作用,供应端的预期减量或使得丁二烯价格存在进一步上行空间,但是价格上涨能否持续仍需关注冲突持续时间以及下游接受力度。真正的利好,从来不是冲突与动荡,愿冲突早日停火,愿市场早日回归本真。

相关文章