3月豆粕市场驱动因素梳理

卓创资讯豆粕市场分析师王汝文

【导语】2月国内豆粕现货价格重心环比小跌,较上月预判有所偏差,主要原因在春节备货不及预期,供应压力下市场压价出货,带动价格重心小幅下移。卓创资讯通过对市场驱动因素梳理发现,3月份国内现货价格或延续跌势。

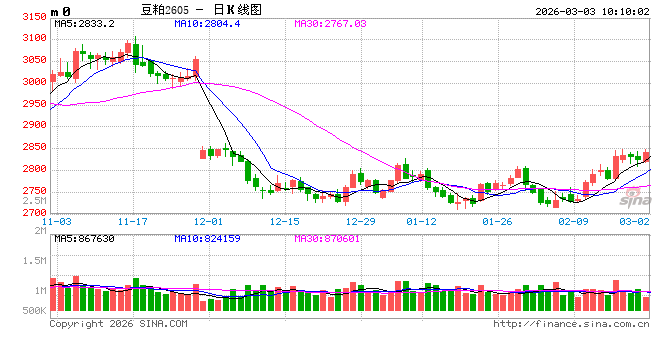

根据卓创资讯数据统计,2月43%蛋白豆粕月均价为3120元/吨,环比跌幅0.83%,同比跌幅13.58%。进入2月市场春节备货力度逐步减弱,叠加节后上下游企业库存均处于偏高水平,价格缺乏利好提振,供应压力下市场压价出货情况普遍,现货价格小跌。2月全国大豆压榨企业平均开工负荷率降至年内低位水平,由2026年1月57.53%降至35.34%,降低22.19个百分点。月内国内市场豆粕成交总量及日均成交量均环比下跌。根据卓创资讯统计,全国受访122家重要油厂2月大豆压榨总量预估值为478.00万吨,环比1月861.42万吨减少383.42万吨。基差方面,本月豆粕主力期货价格先跌后涨,现货价格表现疲软,导致现货基差加快收缩。截至2月27日,国内豆粕现货基差为188元/吨,较2月2日360元/吨收窄172元/吨。

2026年3月价格驱动因素评价

国际市场:外盘支撑强,但总量宽松压力不减。美豆方面:市场对中美大豆采购谈判存在乐观预期,叠加美国生物柴油掺混政策即将落地,豆油需求提振带动美豆压榨走强。政策与需求双轮驱动,使得美豆期价底部抬升至高位运行,成本端对豆粕价格带来支撑。南美方面:伴随着巴西的大豆收割进度加速,巴西贴水表现小幅走弱兑现季节性收割卖压,但非中国商业需求或限制贴水整体下跌空间。从国际市场来看,成本及供应端对国内豆粕价格影响中性偏多。

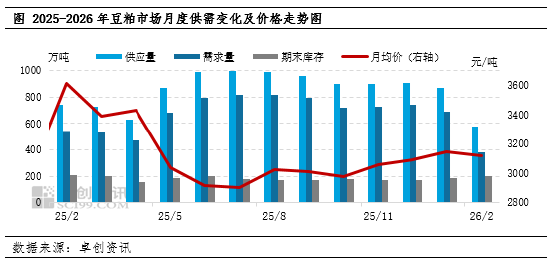

供应预期:企业开工负荷回升,库存难回归合理水平。首先,原料方面,根据卓创资讯对大豆到港预估以及国内压榨企业开停机情况调研显示2026年3月-5月大豆到港预计分别为600万吨、1000万吨、1050万吨,大豆到港量逐步增加,叠加企业原料结转库存高位,支撑生产企业开工负荷率逐步回升,部分企业因原料问题以及检修计划有停机情况。截至2026年2月27日当周,国内重点生产企业原料大豆库存559.2万吨,豆粕库存68.98万吨,均处于历史同期高位水平。随着企业开工不断回升,豆粕库存继续下行阻力较大。此外,节后国储拍卖进口大豆工作或恢复进行,一定程度上补充市场原料供应。综合来看,3月份原料端重回宽松预期,成为压制豆粕价格的重要原因。

需求预期:下游企业消化库存,接货意愿差。春节前饲料厂库存多覆盖至3月中旬前后,节后归来下游养殖利润进一步挤压,导致下游接货意愿不强,多消化前期库存为主,追买及远期头寸成交清淡。此外,贸易商前期基差采购多数处于亏损状态,叠加市场看跌预期较为一直,部分贸易商有压价出货心态,加剧下游“买涨不买跌”心态。综合来看需求端对豆粕价格带来偏空影响。

综上所述,进入2026年3月,国际成本端虽有支撑,但国内市场供需压制下,预计豆粕现货价格承压下行。

相关文章