中信建投期货:3月3日能化早报

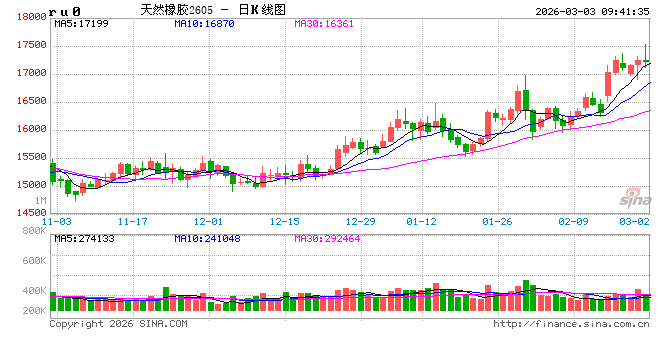

橡胶:预期重燃,纷争再起

周一,国产全乳胶17050元/吨,环比上日上涨100元/吨;泰国20号混合胶15950元/吨,环比上日上涨50元/吨。

原料端:昨日泰国胶水报收68.8泰铢/公斤,环比上日上涨0.5泰铢/公斤,泰国杯胶价格报收57.2泰铢/公斤,环比上日上涨0.2泰铢/公斤;云南停割;海南停割。 截至2026年3月1日,青岛地区天胶保税和一般贸易合计库存量67.99万吨,环比上期增加1.22万吨,增幅1.82%。保税区库存11.81万吨,增幅6.52%;一般贸易库存56.18万吨,增幅0.89%。青岛天然橡胶样本保税仓库入库率减少6.75个百分点,出库率减少2.39个百分点;一般贸易仓库入库率减少8.75个百分点,出库率减少0.02个百分点。

观点:在2026年全球央行跟随美联储进入降息周期之际,曾经在2025年压制全球轮胎行业增长的“对等关税”政策出现动摇,天然橡胶以短期的大幅上行定价本轮需求增长预期。市场预期不止,短期终点不可预见,故简单预计短期内RU&NR仍有上行空间,而在下跌次数更多的3月或迎来短期调整(注:若市场的强预期持续至3月结束,规律或被打破)

作者(期货交易咨询从业信息 Z0022568): 蔡文杰

纯碱:

周一纯碱期货宽幅震荡,现货价格持稳为主。周一商品市场涨多跌少,市场情绪改善。从基本面来看,近期纯碱检修安排较少,上周纯碱产量环比增加0.3万吨至79.1万吨,近期产量预期下降,供应端压力略减。下游需求小幅下滑,上周碱厂库存环比上周四增加3.5 万吨至192.9 万吨,最新交割库库存较前一周减少2.3 万吨至28.6 万吨。上周浮法玻璃产线无变动、光伏玻璃点火1条产线;本周光伏玻璃停产1条产线。近期浮法玻璃与光伏玻璃日熔量之和略增,重碱需求趋稳,轻碱需求略降,中下游采购积极性转弱。12月纯碱进口略升至0.35万吨,出口上升至23.27万吨。宏观方面,近期国内房地产销售数据环比上升,低于去年同期水平;国外宏观影响偏利空(美元指数上涨、地缘担忧加剧);国内政策扰动减弱。综合来看,短期纯碱供应高位、需求暂稳,市场情绪一般,纯碱暂时延续震荡。仓单方面,周一纯碱仓单减少4张至2920张。

短期纯碱期价区间震荡,SA2605日内参考1170-1200区间。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

玻璃:

周一玻璃期货小幅下跌,现货价格持稳至下跌。短期玻璃基本面供需双弱,供应压力减弱。上周玻璃产量环比略增,下游采购积极性下降,库存环比上升,最新玻璃库存环比增加103.3万吨至380.0万吨,同比增加13.2%。上周玻璃产线无变动。近期玻璃日熔量下降,最新在产日熔量为148595T/D,同比下降约4.1%。1-12 月国内房屋竣工面积同比下降18.1%(降幅扩大),近期房地产销售数据环比上升,低于去年同期水平,最新玻璃深加工订单数量环比减少2.9天至6.4天。短期玻璃供应下降,部分产线冷修支撑价格,期价整体震荡。

短期玻璃期价延续震荡,FG2605日内参考1030-1060。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

聚烯烃:

截至3月2日日盘收盘,L主力合约大幅上涨值6991元/吨,LLDPE华东基差-87元/吨;PP主力合约大幅上涨至6998元/吨,PP拉丝华东基差-293元/吨。

短期聚烯烃价格短期的驱动在于成本价格的推升及物流风险溢价,地缘冲突使得短期上游生产原料原油、甲醇存在大幅涨价的预期,且霍尔木兹海峡的关键地理位置决定了短期物流可能受阻,货源流通不畅下预计供给存缩量预期。短期价格的波动看地缘的进一步演进,继续追高的风险较大,谨慎观望。

观点:偏多,L2605 合约参考运行区间 6800-7500 元/吨,PP2605 合约参考运行区间 6800-7500 元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

烧碱:

截至2026年3月2日日盘收盘,SH2605合约日度下跌43元/吨至2082元/吨。山东地区32%离子膜碱主流成交价格600-715元/吨,较上一工作日均价持稳。当地下游某大型氧化铝工厂液碱采购价格590元/吨,液碱山东地区50%离子膜碱主流成交价格1010-1040元/吨,较上一工作日均价上涨5元/吨。供需变动不大,氯碱企业出货尚可,32%液碱市场价格持稳,个别氯碱企业50%液碱价格略涨,50%液碱市场价格稳中略涨。

春节后烧碱呈现期货先扬后抑、现货稳中小涨、高库存+交割压力+氯碱平衡主导的格局,短期主要矛盾是近月交割压制、下游复工偏慢vs液氯跌价提供的挺价、估值支撑,短期宽幅震荡运行。

策略:宽幅震荡,主力SH2605参考价格区间2000-2250元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

PVC:

截至2026年3月2日日盘收盘,PVC主力2605合约日度上涨76元/吨至4868元/吨。山东现货-主力差-218元/吨,华南现货-主力基差-78元/吨,华北现货-主力基差-378元/吨。

短期PVC的矛盾在于:节后电石价格下跌提供了成本端的拖拽,利润短期修复下检修预期减弱,电石法、乙烯法装置开工率高位,节后供应仍处于偏高位置。节后预估库存大幅高于往年同期,且节后复工进程偏缓,累库预期较强。同时一季度提前交易了抢出口的预期及现实,节后抢出口节奏略有放缓,短期受乙烯法装置成本提升及原油提振,但基本面仍偏弱。

策略:宽幅震荡,主力V2605参考价格区间4600-5000元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

相关文章