千亿“酒旅茅台”:一年净赚334亿,毛利率超80%

利润翻倍、股价跌30%。

文|沈嵩男

2月26日,携程集团公布了2025年财务业绩。在酒旅行业普遍“以价换量”的承压之年,这份财报颇为显眼。

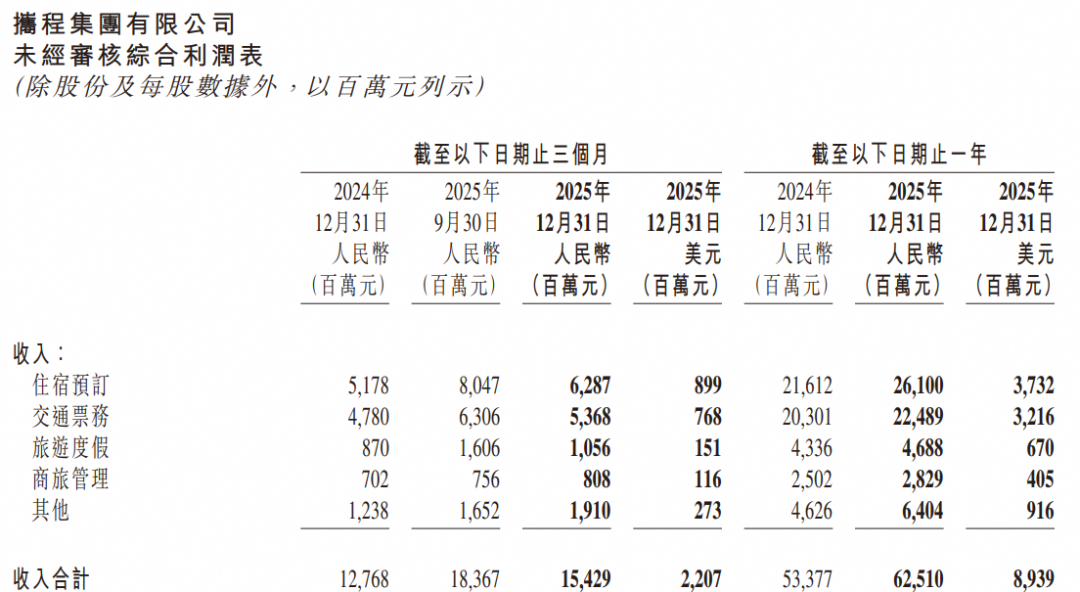

数据显示,2025年携程全年净营业收入达到624.09亿元,同比增长17%;净利润达333.86亿元,同比2024年接近翻倍——尽管这一利润规模包含了一份巨额资产处置收益(主要是三季度计提了出售印度在线旅游平台MakeMyTrip部分股权的投资收益,当季“其他收入”达到170.32亿元),但剔除此项影响,其营业利润仍高达157.73亿元,同比去年增长超11%。

可以说,在酒旅行业,不论营收还是利润,携程都有着优势。这背后不仅是旅游需求具备穿越经济周期的韧性,体现的也是携程在行业供应链中的定价权与规模效应。企业从2023年至今,维持着超80%的毛利率,接近在白酒中地位显赫的茅台(贵州茅台毛利率长期保持在90%以上)。

然而,这份堪称“逆势赚钱”的成绩单,并未让市场完全放下担忧:

一方面,关于反垄断调查的“靴子”尚未落地——企业股价曾在反垄断调查前的2026年1月13日站上了613元港币的历史高位。而截至2月27日收盘,股价已跌超30%,市值为2836.4亿港元;

另一面,飞猪是阿里大消费战略中的重要一环,京东在2025年中高调入局酒旅的余波犹在,抖音从未放松对酒旅餐饮等到店业务的攻掠——国内消费互联网竞争永不息,电商、外卖、餐饮团购、打车......无一不是如此,酒旅同样难以置身事外。

更长远的威胁,来自技术范式的迁移——当AI Agent开始重塑“服务即入口”的规则,携程过去用“鼠标+水泥”夯实的城墙,是否还能挡住下一波浪潮?

天下网商

国际业务对冲国内“价格战”,护城河有多宽

整个2025年,酒旅市场价格端的疲弱与量端的韧性并存,行业里常见的做法是“以价换量”,把增长动因从“消费升级”切换到“供给扩张”。

一些头部酒店集团的数据,能更直观地反映酒旅行业“以价换量”的生存策略。华住、亚朵在2025年的季度性经营中,仍保持收入和利润端的同比增长。但华住披露的2025年第三季度中国区在营酒店日均房价约304元,和2024年基本持平,但低于旅游业更为景气的2023年的324元;

以2023年—2025年的三季度可出租客房收入作观察维度,亚朵在这一指标上分别为424元、380元和371元,连续下滑,以“让利”兑换入住率。

在这一背景下,携程的基本盘中,住宿预订收入约261.00亿,同比增长21%。交通票务收入约224.89亿元,同比增长11%——高于绝大部分酒店、航司的业绩增速。这背后,携程的增长源于供给侧的规模优势、国际业务:

酒店供给的“密度”加固着企业的护城河:官方的最新数据显示,携程在全球覆盖了150万个住宿服务(主要是酒店)。如果用酒店集团的体量,来反映携程在供给端的覆盖率——华住集团在2025年三季度末全球在营酒店约12580家(主要是汉庭、桔子、全季等中端、中高端酒店产品);锦江体系在2025年三季度的签约酒店数量约17948家(旗下在营包括希尔顿欢朋、维也纳、丽枫、锦江之星等多档品牌)。携程的直连供给量级约等于50个“华住+锦江”。

值得被放到显微镜下的是国际业务。2025年,携程国际OTA平台Trip.com总预订量同比增长约60%,服务2000万人次入境游客——国际线的增量在公司整体增长叙事里变得更“硬”。据财报电话会介绍,在免签政策的扶持下,国内入境旅行在2025年第一季度起即呈现出增长势头,全国范围内的入境游客年同比增长40%,其中72%来自免签证地区——携程国际业务的增长正受益于此。

当国内酒店与机票价格整体走弱时,国际业务的增长起到了很好的对冲作用。

天下网商

巨头环伺、监管悬顶与AI入口重塑

尽管业绩亮眼,但携程面临的竞争格局从未如此复杂。

2025年6月,阿里宣布饿了么、飞猪合并入中国电商事业群,从用户角度出发优化整合业务模式,构建更加完整的大消费服务体系。今年1月份,千问APP又打通了淘宝、支付宝、淘宝闪购、飞猪等阿里生态业务,成为用户的“生活助理”。

而在2025年6月,京东在高调宣布进军外卖市场后,又宣布上线酒旅业务,携程股价一度应声下跌——刘强东频频为新业务站台,试图将京东的高净值客群向酒旅场景转化。虽然截至目前尚未掀起太大波澜,但它依然是不可忽视的“潜在变量”。

2025年7月,抖音本地生活业务投入亿级平台补贴,扶持连锁品牌酒店官方直播,覆盖华住、凯悦、首旅如家、亚朵等头部酒店集团。而从携程的盈利表现来看,酒旅显然是比外卖、餐饮团购等更具回报效率的市场,几乎仅次于电商。此外,更低的履约成本、更具“种草”性的营销表达,也让酒旅成为内容平台变现的重要选项。

另一重压力来自监管。自反垄断调查公告发布以来,携程股价经历了持续波动。尽管调查结果尚未落地,但“达摩克利斯之剑”悬顶的状态,已在资本市场估值中形成了巨大折价,携程的行业在供给侧的话语权和消费侧的行为规范,或将受到更严厉的监管。

但最深层的威胁,可能是来自技术的代际更替——即便目前来看,这似乎还比较遥远。

“千问,帮我订一间下周去上海陆家嘴出差的酒店,预算600元。”当用户习惯向AI助手发出这样的指令,传统OTA的搜索框入口价值可能被稀释。阿里旗下的“千问”正从ChatBot(聊天机器人)向Agent(智能体)演化,春节期间已试验打通飞猪履约能力,将订酒店、订机票在千问App上完成。美团在搜索框试验“AI问小团”,走向“语言即服务”。更早前,还有已被多个平台“限制”的豆包手机......

平台被绕过,大模型成为新流量入口,这可能颠覆消费互联网的商业逻辑。过去,用户需要在携程App内筛选、比价、看评论;未来,Agent可能直接调用多个供应商的API,在后台完成比价与预订——用户甚至感知不到携程的存在。这意味着,携程积累的“入口心智”存在在新的交互范式下被架空的风险。

对此,携程并非没有准备。电话会中,管理层多次强调AI的投入:

“人工智能在Trip.com的发展路线图中起着至关重要的作用。我们已经推出了一套人工智能工具,以提供高效可靠的旅行服务。我们的旅行助手Tripp Genie利用先进的模型来解决用户的查询,推荐最佳旅行方案,鼓励用户并帮助他们根据真实的预订数据和用户评论做出明智的旅行选择。”

携程试图把自身沉淀的交易数据、供给关系与履约体系,转化为酒旅AI大模型的“垂直底座”。

财报也显示,携程研发投入持续走高,2025年一季度的研发投入35亿元,同比增长13%,到第四季度,研发费用为40亿元,同比上升19%,整体呈线性增长趋势——企业全年研发投入151亿元,占营收比重达24%,这其中很大一部分投在AI上。

携程的优势在于拥有全网最全的预订数据和用户评论,这些数据固然可以训练优化垂直模型。但如果用户习惯被手机厂商的智能助手或超级App的Agent截流,携程可能退居为“后台履约方”。

天下网商

进入AI时代后,携程还能否穿越周期

1999年,梁建章、季琦、沈南鹏和范敏创立携程,梁建章出自复旦少年班,被誉为“大头神童”,其余三位均是上海交大学子,四人后被称为“携程四君子”。那一年,互联网泡沫破灭前的狂热席卷全球,但这四人选择的路径并非纯粹的“.com”模式,而是沈南鹏后来总结的“鼠标+水泥”——“鼠标”是指用互联网技术改造传统旅游行业,“水泥”则是线下服务团队、呼叫中心、发卡地推一样不少。

季琦曾在《创始人手记》一书和过往访谈中,回忆过创业早期的艰难:为了获取酒店资源,他们一家一家跑,为了获取用户,他们在机场派卡曾被保安驱赶。但正是这种“线上+线下”的重模式,让携程在互联网泡沫破灭后活了下来,并逐步整合了行业。

携程对市场的革新价值在于:它第一次让中国旅行者可以像在货架上选购商品一样订机票、酒店,透明化了供给,拉齐了信息差。从呼叫中心到App预订,再到会员体系建设,携程用二十年时间重塑了酒旅市场的消费逻辑。

但企业成熟后,质疑声也随之而来。“大数据杀熟”的争议、“挟流量以令酒店”的议价权、私自改价等投诉,让这家曾经的“屠龙少年”陷入舆论漩涡。当一家平台占据半壁江山,它的一举一动都会被置于放大镜下。

当下,携程的近忧是对手的进攻,远虑是流量入口的转移、用户交互的迭代和监管的多重压力叠加。

但危中有机。携程的底气在于:旅游不是标准品,它需要决策辅助,需要售后保障,需要处理航班延误、酒店超售、退改签等无数“非标状况”,这些是AI目前还难以实现的。

过去,携程用“鼠标”革新了“水泥”,建立了行业规则;如今,它必须学会用AI这个新“鼠标”——能否对AI算法中注入更具人文关怀的服务,在流量入口被重构时守住“信任”的壁垒,将是携程穿越下一次周期的关键。这不仅是携程的课题,也是所有试图在AI时代生存的互联网平台的共同命题。

*封面及头图由AI生成

记录互联网商业的人物和故事

相关文章