传媒行业周报系列2026年第8周:2月152款游戏版号落地 ANTHROPIC指控国产模型“蒸馏”

6

2026-03-01

东方金诚首席宏观分析师王青判断,若后期人民币延续较快升值走势,其他稳汇市政策工具也可能出手。

中国人民银行2月27日宣布,自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。

这是时隔近三年半后,央行再次使用该工具。2022年9月,面对人民币对美元汇率的连续走低,人民银行曾将远期售汇业务的外汇风险准备金率从0上调至了20%。

市场分析认为,此举旨在降低企业远期购汇成本、支持实体经济汇率风险管理,同时释放逆周期调节信号,缓和近期人民币偏快升值势头,稳定外汇市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

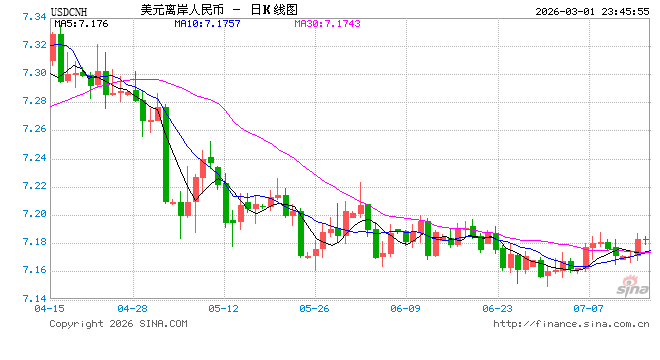

政策发布后,离岸人民币对美元短线跳水逾100个基点,由涨转跌,失守6.85关口。

东方金诚首席宏观分析师王青判断,若后期人民币延续较快升值走势,其他稳汇市政策工具也可能出手,中间价调控力度也会相应加大。

国家金融与发展实验室的特聘高级研究员庞溟强调,人民币汇率未来大概率延续双向波动、温和升值的特征,但趋势性走强仍需谨慎判断。

降低企业远期购汇成本

远期售汇业务的外汇风险准备金率是人民银行针对银行远期售汇业务创设的逆周期宏观审慎管理工具,于2015年“8·11”汇改后首次纳入政策框架。该工具通过要求金融机构按签约额比例缴存无息准备金,传导至远期售汇价格进而调节市场交易行为。

王青认为,银行远期售汇业务的外汇风险准备金率下调,会直接导致银行办理远期售汇业务的成本下降,进而降低企业远期购汇成本。这会鼓励企业办理远期购汇,有效降低企业汇率风险管理成本。

举例来说,当准备金率为20%时,银行每做一笔100美元的远期售汇业务,就需要向央行冻结20美元且没有利息的资金。这笔成本最终会转嫁给企业,提高其远期购汇的价格。

“在实际业务中,一些银行有可能通过调整远期报价、扩大点差等方式将这部分隐性成本转嫁给企业,导致企业锁定远期汇率的成本偏高,部分中小企业因此放弃套保,直接暴露于汇率风险之下。”广开首席产研院资深研究员刘涛称。

如今,远期售汇业务的外汇风险准备金率从20%下调至0,意味着银行不再需要为此冻结资金,远期购汇的成本将随之降低。

给人民币升值“降温”

更重要的是,此次央行将远期售汇业务的外汇风险准备金率从20%下调至0,释放了监管层避免人民币过快升值的政策信号,有助于稳定市场预期。

除了便于企业以更低成本锁定汇率,做好汇率风险管理,更好地服务实体经济的真实购汇需求外,民生银行首席经济学家温彬表示,央行调整该准备金率还出于几方面考虑:首先,降低企业远期购汇的成本,增加外汇市场对美元的需求,一定程度上缓和人民币过快升值的势头,起到稳定汇率预期的作用;其次,在当前已不存在汇率贬值压力的情况下,逆周期调节工具顺势退出,让政策回归中性,减少对市场的直接干预。

人民币对美元汇率节后快速升值,在岸、离岸重返三年前高位。2月25日至26日,人民币汇率加速上行,在岸、离岸人民币先后突破6.87、6.84关口,离岸人民币于26日最高触及6.82665,创下2023年4月以来新高。

今年以来,在岸、离岸人民币对美元累计上涨幅度均在2%左右,自2025年末突破7.0关口后始终维持强势运行格局。

“当前在人民币过快升值、外汇市场存在一定顺周期行为的情况下,央行已开始采取措施平衡外汇市场供需,同时支持实体企业管理汇率风险。”温彬称。

对于外汇市场而言,通过下调远期售汇业务的外汇风险准备金率直接释放的购汇需求可能有限,但却具有明确的政策信号意义。

“这是对市场单边押注人民币升值的温和‘降温’提示,表明央行的目标仍是保持人民币汇率在合理均衡水平上基本稳定。”温彬称。

王青分析,针对近期人民币较快升值,监管层稳汇市工具已经出手,预计将缓和节后人民币偏快升值势头。

刘涛认为,当前人民币汇率走强、市场预期平稳,下调准备金率是从此前“抑制贬值”的应急干预转向常态化管理,即不再需要通过人为提高购汇成本来抑制贬值,而是让市场机制更充分发挥作用,引导各方理性看待汇率波动,减少顺周期“羊群效应”,维持人民币汇率在合理均衡水平上的基本稳定。

双向波动延续

下调远期售汇风险准备金率,是央行落实前期一揽子稳外贸、优服务政策的具体举措。

1月15日,在国新办新闻发布会上,央行宣布一揽子政策举措,鼓励金融机构提升汇率避险服务水平。

2025年,企业套期保值比率提升至30%,货物贸易中使用人民币结算的比重也提高到近30%。相当于有60%的企业在外贸出口上,受到汇率风险的影响是比较小的。

市场分析认为,未来这两个比例有望进一步提高,也有利于保持汇率稳定。

值得注意的是,当前国际环境复杂多变,地缘政治冲突增多,都可能加剧全球外汇市场波动,并对人民币汇率走势形成扰动。

基于此,多位市场专家提醒,未来随着市场在汇率形成中发挥更大作用,人民币汇率可能有升有贬、双向浮动。

温彬表示,未来一段时间外部形势复杂多变,人民币汇率走势存在较大不确定性,企业和金融机构不宜盲目跟风、赌汇率走势,要坚持汇率风险中性理念,做好汇率风险管理。

王青判断,若后期人民币延续较快升值走势,包括上调境内企业境外放款的宏观审慎调节系数、下调企业和金融机构的跨境融资宏观审慎调节参数、上调外汇存款准备金率等在内,其他稳汇市政策工具也可能出手,中间价调控力度也会相应加大。历史表明,这些政策工具能够起到有效引导市场预期,防范汇率超调风险的作用。

“需要指出的是,稳汇市政策工具的主要目标是控制人民币汇率波动幅度,而非改变汇率运行方向。”王青强调。

庞溟分析,人民币升值是外部美元走弱、国内基本面改善、政策稳定预期、资产价值重估共同作用的结果。影响人民币汇率的核心变量仍在于中美利差、国内经济修复力度以及全球风险偏好。随着主要经济体货币政策逐步进入宽松周期,美元指数可能维持震荡偏弱格局,为人民币提供一定外部支撑。国内方面,伴随着政策继续发力、内需改善、资本市场企稳,人民币资产吸引力将不断增强,推动跨境资金流入。与此同时,地缘政治与全球贸易格局的不确定性仍可能带来阶段性扰动。