兆易创新:AI驱动芯片市场增长,预测全年营业收入113.86~164.69亿元

1. 兆易创新全年业绩预期怎么样?

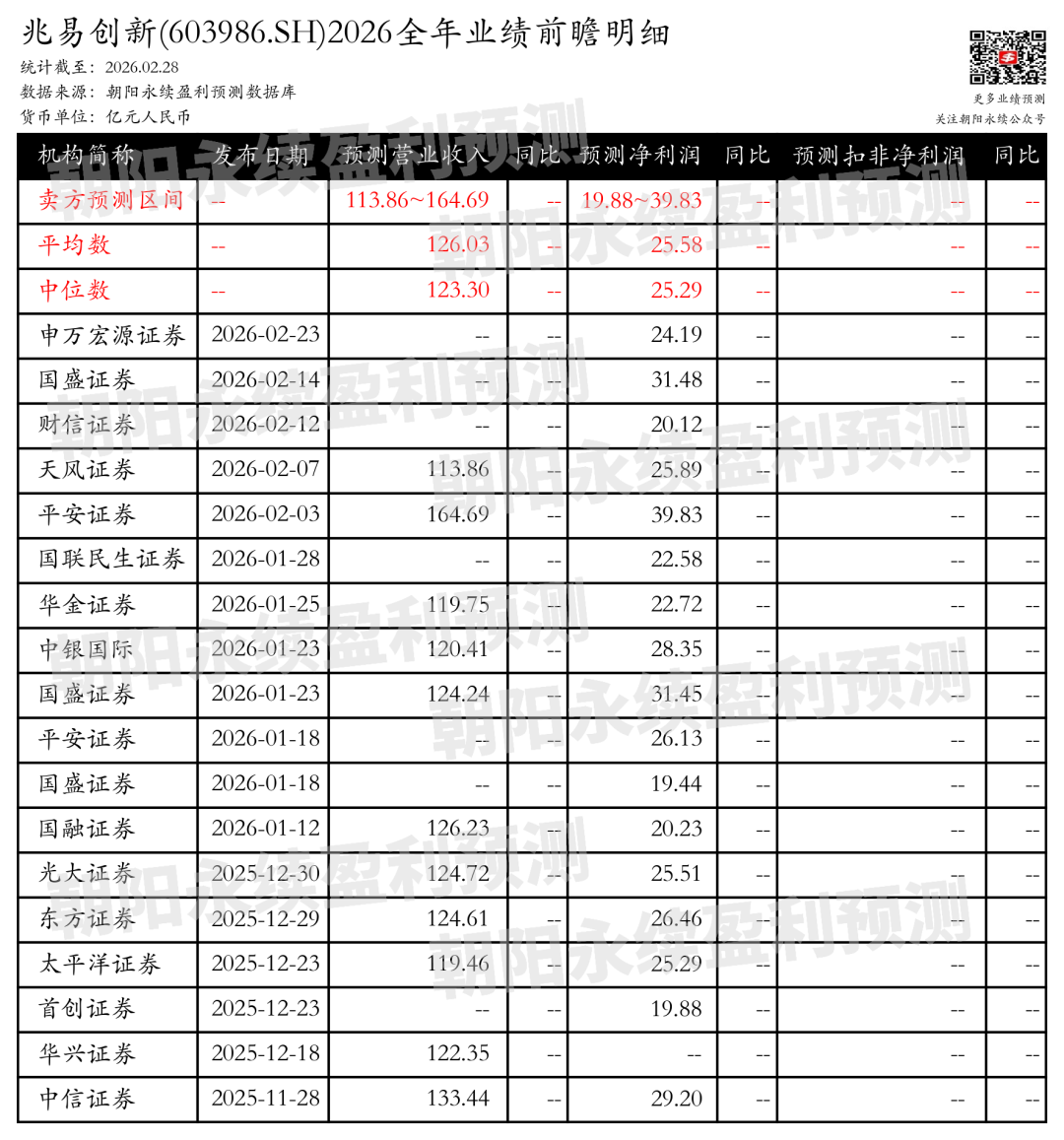

截至2026年02月28日,根据朝阳永续季度业绩前瞻数据:

预测营业收入113.86~164.69亿元;预测净利润19.88~39.83亿元。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 兆易创新最新卖方观点

天风证券(维权)认为:兆易创新作为全球领先的Fabless芯片供应商,专注于存储器、微控制器、传感器及模拟芯片的研发与销售,产品广泛应用于消费电子、汽车、工业、物联网等领域。公司构建了全面的技术布局与全球化的服务网络,形成了“感、存、算、控、连”生态协同解决方案。在AI技术推动和存储涨价周期的双重利好下,公司业绩具备较强韧性,预计2025-2027年营收和净利润将持续增长。

分业务来说:

1)存储业务:公司NOR_Flash全球市场份额排名第二,SLC_NAND_Flash全球排名第六,利基型DRAM全球市场份额1.7%。2025年将推出高速QSPI_NAND_Flash产品和8Gb容量DDR4产品,子公司青耘科技积极推进定制化存储方案。

2)MCU业务:公司是国内32位MCU产品领导厂商,产品系列超过700款,覆盖多种内核,是全球首个推出并量产基于RISC-V内核的32位通用MCU产品的公司。2025H1在AI算法及解决方案、数字能源领域、家电变频技术领域持续深耕。

3)模拟与传感器业务:模拟芯片GD30系列超过700款型号,子公司苏州赛芯为锂电保护细分领域龙头。2024年公司指纹芯片收入0.5亿美元,排名市场第二。2025年推出自互容一体电容式多点触摸板控制芯片,已被多家头部企业采用并量产。

华金证券认为:兆易创新在AI算力建设和存储周期上升的双重推动下,业绩实现稳健增长。2025年营业收入预计达到92.03亿元,同比增长25%,归母净利润预计为16.10亿元,同比增长46%。公司在技术变革、行业格局优化及战略落地方面形成协同效应,特别是在AI算力建设提速和存储行业周期上行的背景下,公司产品在PC、服务器、汽车电子等领域深度受益。公司坚持市场占有率为核心目标,深化产品布局,与多领域需求增长形成高效协同。在利基DRAM市场,公司业绩亮眼,得益于全面的料号布局和客户关系拓展,预计2025年DRAM业务将继续成长。Nor Flash需求稳定增长,预计2026年价格维持上涨,公司在AI服务器、5G基站、WiFi6/7无线路由等领域形成全场景覆盖。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

相关文章