荀玉根:预计26年A股各类增量资金合计2万亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:荀玉根思考

核心结论:①中国居民资配中房产占比近半,21年来固收规模大增,未来望逐步增配权益,目前权益比例不到10%。②1982-2000年美国产业结构升级驱动美股长牛,叠加养老金制度改革,推动居民资产配置转向权益,目前权益比例达34%。③当前中国类似1980年代初的美国,居民资配转向权益处于铺垫期。借鉴历史规律,预计26年A股各类增量资金合计2万亿。

从居民资配变迁看资金入市

国信证券首席经济学家 荀玉根

24年924以来A股牛市徐徐展开,而国内房价调整明显,长债利率已下行到低位,市场对居民资产配置逐步转向权益期待颇高。本文借鉴1980年代美国居民资配转向权益的历史,分析中国居民资产增配权益的过程将如何演变。

1.中国居民资配的现况及演变趋势

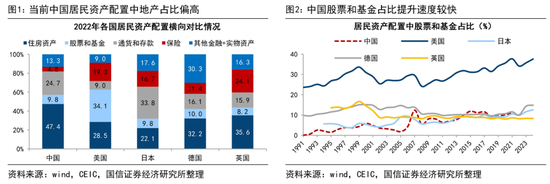

全球横向比较,中国居民资产配置中房产占比偏高、权益资产占比偏低。根据国家资产负债表明细,居民部门资产主要被划分为金融资产(如股票、基金、存款、债券等)和非金融资产(如住房资产、生产性固定资产等)两类。

一方面,中国居民部门配置住房资产的比例明显偏高。多数经济体非金融资产中住房资产均占据绝对优势,2022年中国居民配置住房资产的比例为47%,虽较上世纪90年代以来高点57%的占比回落10个百分点,但仍高于同期美国(29%)、日本(22%)、德国(32%)、英国(36%)居民配置住房资产的比例。

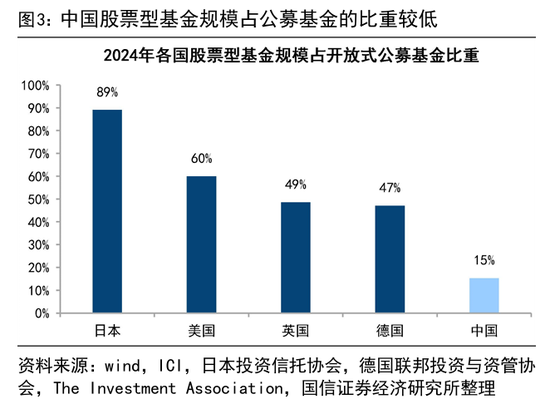

另一方面,中国居民持有权益资产的比例已在抬升,但与发达国家存在差距。上世纪90年代初中国居民配置股票和基金占资产的比例仅为2%,经历2005年股权分置改革、2018年资管新规的影响,权益资产在居民资产配置中的比重逐渐提升。2022年中国居民资产配置中,股票和基金占比为9.8%,已接近德国(10.0%)、日本(9.8%),但与美国34%的权益资产配置比例仍有较大差距。此外,若进一步测算基金中权益基金的占比情况,鉴于不同市场混合型基金的统计口径存在差异,我们只测算股票型基金占开放式公募基金的占比情况,2024年中国仅为15%,日本89%、美国60%、英德近50%,可见我国居民真实持有权益资产的占比应该明显低于9.8%。

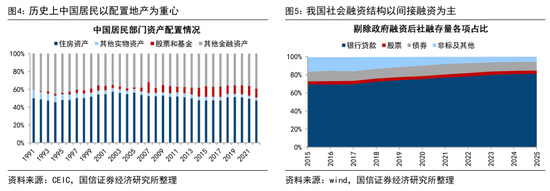

2000年以来中国居民资配经历了房产→固收类资产的演变,未来或向权益类资产倾斜。2000年以来中国居民资产配置大致可以划分为三大阶段:

①2018年之前:工业化经济时代下居民配置房产较多。伴随人口周期变迁、城镇化率提升叠加商品房改革政策提振等时代背景下,我国居民住房需求集中释放,房地产链逐步成为经济支柱产业。此外,工业化经济时代下企业的融资方式以银行信贷为主,2002-2018年社融存量中银行贷款占比在70%以上,股权融资的占比长期不到5%。因此,居民资产配置也是高配地产和现金固收类,低配权益。

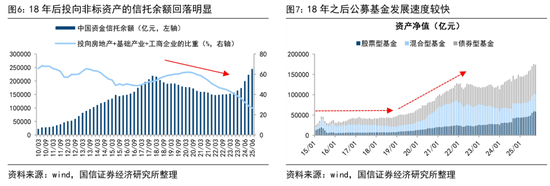

②2018-2021年:资管新规下居民资配重心逐步转向固收和权益等标准化资产。16-17年银行通过发行表外理财产品吸纳资金,并借助各类资管通道间接投放信贷的金融乱象导致宏观杠杆率高企和资管业无序扩张。伴随18年4月资管新规出台,金融机构资产管理业务得到有效规范,我国信托余额及投向非标资产的信托余额占比同步回落,或有力推动居民资产配置重心转向标准化资产,例如公募规模从18年初12万亿元扩张至21年底的26万亿元,其中偏股型+债券型基金规模分别从4万亿元扩张至13万亿元。

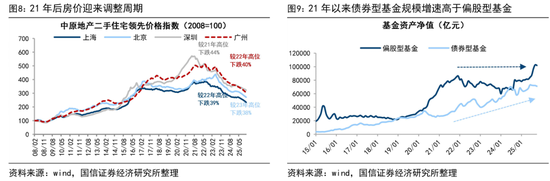

③2021年以来:房产拐点后进一步偏向固收类资产。21年以来我国经济面临资产负债表恶化的困境,一方面股市资产价格在21-24年间经历了较为显著的调整,Wind全A较高点最大跌幅接近40%,另一方面21年以来楼市价格也在持续下跌,截至25年12月我国四个一线城市二手房价格指数较各自高点下跌幅度均值已达到40%,而同期债市表现则较为亮眼,10年期国债利率自21年高点3.3%持续下行至25年低点1.6%。在此背景下居民资配重心进一步偏向固收类资产,21年以来偏股型基金份额增速持续回落的同时,债券型基金份额同比增速维持高增。

综合以上,经历了2000年工业化经济时代、2018年资管新规、21年房价拐点后,居民资产配置已经发生微妙变化,22年以来中国10年期国债利率已大幅下行至1.5-2%,进一步下降的空间或已不大,未来资产配置的重心或逐步向权益类资产倾斜。

2.美国居民资配的演变和启示

目前房产在中国居民资产配置中的占比仍然很高,而权益资产占比为9.8%,明显低于美国居民资产配置中权益资产比重的34%。回顾美国居民资产配置历史,可以发现1980年是居民资产配置转向权益的分水岭。为何1980年后美国居民持续加强对股票资产的配置?这背后是产业结构变迁和制度改革的共同作用。

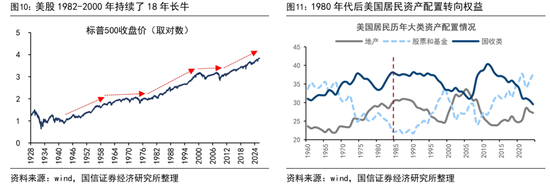

1982-2000年美股长牛吸引了居民资产配置转向权益。美国居民资配的变迁始于1980年代初,这与1982-2000年美股长牛有密切联系,期间美股标普500指数年化收益率高达15.7%。

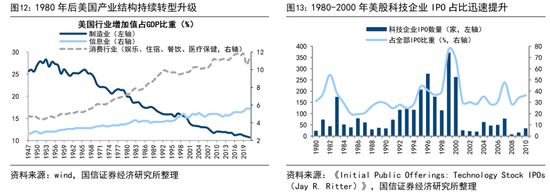

美股长牛的根源是基本面好,经济结构成功转型。1980年代美国宏观政策由需求管理向供给管理转变。面对新技术革命的兴起和新兴工业的发展,美国政府开始积极调整科技政策,鼓励推动科技成果的转化与应用,形成了以“企业主导”的科技创新发展战略。与此同时,金融结构需与产业结构适配,科技创新与产业结构转型离不开直接融资的配合。1978年后美国推出了免税、放宽企业登记限制等一系列政策鼓励股权投资。即科技+股市的产业+金融组合,最终效果显著。

1980-2000年间,制造业增加值占GDP比重从20%下降到15.1%,信息通信技术产业增加值占GDP比重从1987年的3.4%增长到2000年的6.2%。期间美股科技企业IPO数量占比达到37.6%,股权融资在美国非金融企业融资结构中的占比从32%升至54%。即居民资产配置转向权益,资金通过股市流入科技类公司,相关公司业绩增长,股价上涨,居民财富增长。

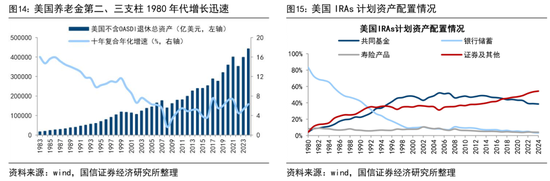

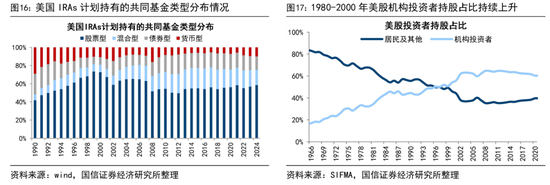

1980年代美国养老金制度改革推动了居民资产配置转向权益。1980年前后,在制度改革推动下,私人养老金成为了美国共同基金和资本市场最主要的资金来源,推动美国居民大类资产配置向股市转移。1974 年美国通过《雇员退休收入保障法案》(即 ERISA 法案),个人退休金账户(即 IRAs 计划)得以诞生。1978年《美国国内税收法案》中的401K条款规定贡献确定型养老金享受税收递延或优惠。IRAs 和 401(K)的推出使得美国居民养老金规模快速上升,1980年代美国养老金第二三支柱总规模十年复合年化增长率在15%以上。

随着养老金规模上升,养老金入市规模也同时放大。以IRAs计划为例,计划成立至1980年IRAs资产配置银行储蓄的比例一直在70%以上,之后储蓄的配置力度开始下降,共同基金的配置比例从1980年的3%上升到2000年的48%,证券及其他资产的比例从5%上升到35%。而根据ICI的统计,IRAs投资的共同基金中,股票型基金的比例也从1990年的42%上升到2000年的73%,即养老金有一大部分都流入了股市。

此外,居民资金主要通过养老金等长线资金入市,使得美股中机构投资者的占比从1970年的20%快速上升至2000年的63%,降低了美股的波动率,形成了居民养老长钱增配股市→股市波动率下降、回报率提高→居民资金进一步增配股市的正向循环。

3.中国居民资配转向权益:目前是缓慢铺垫期

目前中国类似1980s美国,基本面转型和政策制度完善的曙光正现。当前中国或与1980s的美国类似,也处于新旧动能切换和制度建设完善的曙光初现阶段。

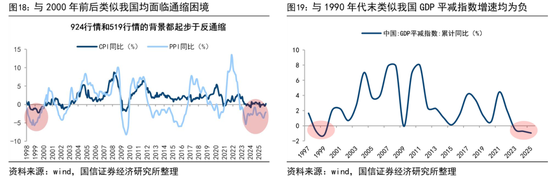

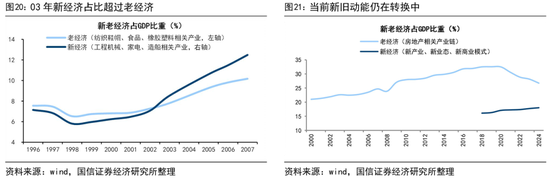

基本面方面,当前类似于2000年前后抗通缩的中国,未来有望类似2003年的中国完成新老经济切换。最近两三年中国经济面临的困境是转型期的阵痛,类似于1998-2000年,表观症状是通缩压力,实质病根是新旧动能切换不顺畅。24年924类似于1999年519,短期治理价格下跌,中期深耕产业转型。回顾当年,2001年左右物价稳住,2003年实现新旧动能切换,工程机械等新经济占比超过纺服等老经济。当前地产链等老经济占GDP比重25%左右,智能制造等新经济占比约18%左右,十五五期间有望实现从抗通缩走向促转型。

政策制度方面,我国长线资金入市的政策也在完善和建设中。24年9月中央金融办、证监会联合印发《关于推动中长期资金入市的指导意见》,25年1月多部门再度印发《关于推动中长期资金入市工作的实施方案》,就中长期资金入市的卡点堵点问题提出了更加具体的举措。此后,25年以来监管部门先后推出公募基金高质量发展行动方案、险资长周期考核机制、优化合格境外投资者制度等政策措施。在更为完善和具体的政策支持下,从中长期视角来看更大体量的中长期资金有望进一步入市。

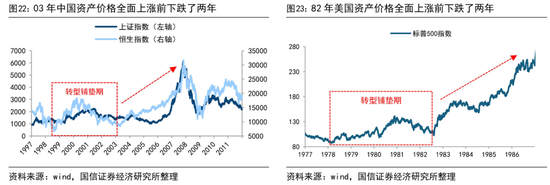

当前居民资配转向权益仍是缓慢铺垫期,26年会有增量但可能不会井喷。前文提到,与1980s美国经验类似,当前我国基本面的产业结构转型和政策面的长线资金入市制度完善正在稳步推进,但是居民资配大规模转向权益仍需要时间,目前仍处于缓慢铺垫期。我们回看2000s中国和1980s美国的经验,99-01年中国经历一轮抗通缩行情后又下跌了约22个月,直至03年新旧动能转换趋势确立后,资产价格才迎来全面上涨。同样地,1980年代美股长牛初期,1978-82年标普500指数也经历上涨、回调,直至美国产业转型和居民资金入市趋势确立后,才逐渐走出了慢牛。

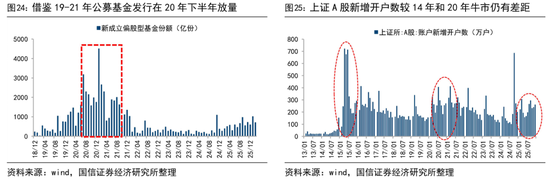

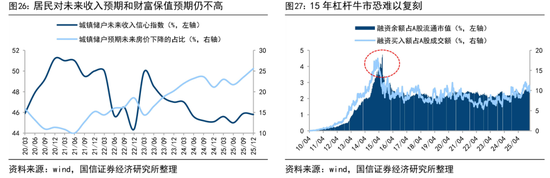

26年居民的权益资配会有增量但也不会井喷。借鉴12/12-15/6和19-21年两轮牛市的经验,随着牛市时空的纵深推进,居民资金入市进程会有提速,如20年下半年偏股型公募基金发行显著增加,15年和20年下半年上证所A股新开户数提升明显等,对比来看当前居民资金入市迹象仍与过去牛市存在差距,今年权益资配或会有一定增量。但值得注意的是增量规模可能并不大,一方面,广大居民对未来收入预期和财富保值预期或仍不高,风险偏好在低位运行,25Q4城镇储户未来收入信心指数为45.8%,仍维持近年低位,同时25Q4预期对未来房价下降的占比达25.6%,创下历史新高。另一方面,参考2015年经验,彼时的背景为14-15年货币政策大幅宽松,推动大量杠杆资金流入股市,今年的市场环境恐难以复刻。

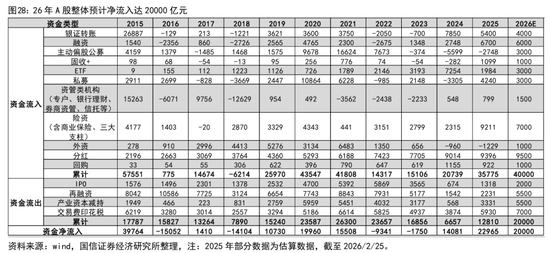

26年入市增量资金有望达2万亿,从边际影响看可能弱于2020年。入市资金主体除前文提到的居民资金外,还有机构资金。我们在《入市增量资金有望超两万亿——2026年牛市展望系列1-20260108》中对26年入市资金规模进行了测算,预计全年增量资金望达2万亿元,与2020年的入市体量类似。但考虑到当前A股市值与2020年已不可同日而语,2026年初A股总市值、流通市值分别约为120万亿元、100万亿元,2020年初为65万亿元、50万亿元,我们认为相同规模的入市资金给市场带来的边际影响可能弱于2020年。

风险提示:资本市场改革政策效果不及预期。

相关文章