马年首只新股来了,耳机界爱马仕毛利超70%

记者丨叶映橙 见习记者林健民

编辑丨刘雪莹

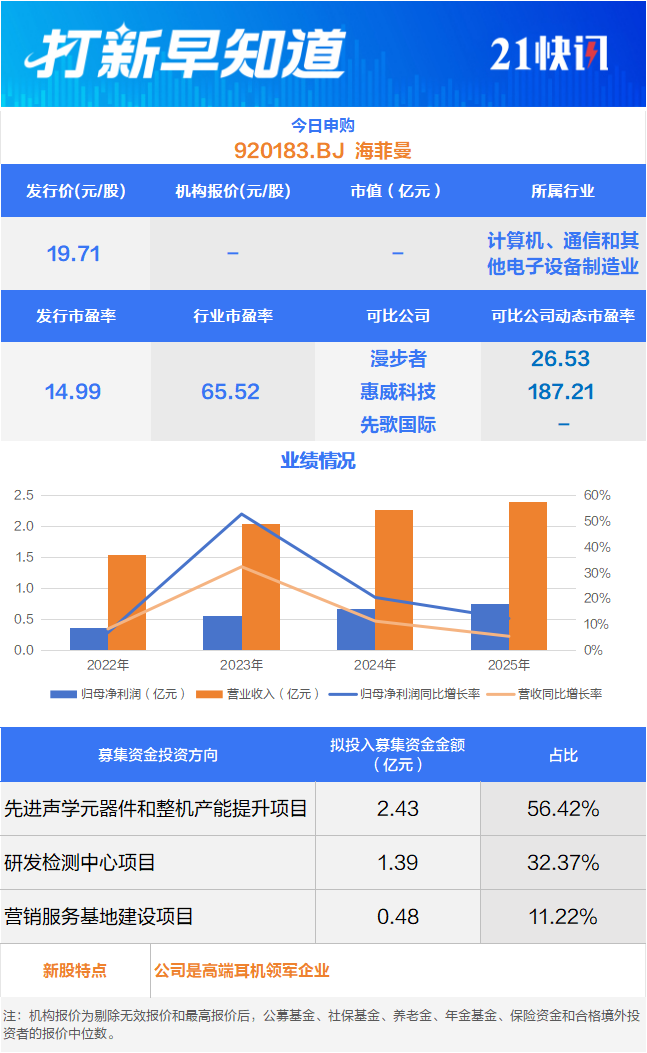

2月24日,可申购北交所的海菲曼(920183.BJ)。该公司是国内少数拥有全球影响力的高端电声品牌商,主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售,公司产品包括头戴式耳机、真无线耳机、有线入耳式耳机、播放设备等。

据21世纪经济报道此前消息,海菲曼被称为“中国最贵耳机”“耳机界爱马仕”。2024年,海菲曼毛利率一度飙升至70.1%,直追“奢侈品之王”爱马仕的70.3%。不过高盈利能力背后,成长挑战也隐隐浮现。21世纪经济报道记者梳理发现,近三年(2022—2024年)公司研发占营业收入比重在5%上下浮动,但销售推广费用占营收比例却达到超过10%。

技术上,海菲曼长期专注于音频相关技术、高端音频产品的研发,在高保真音频产品和相关模块的设计和制造领域深耕十余年,公司主要产品核心技术的全面自主可控。

销售方面,海菲曼产品的线上销售渠道涵盖京东、天猫、抖音、亚马逊、AliExpress、Shopee等各大主流电商平台,并在海外通过自建官网商城直营销售;公司线下门店遍及全国大中城市,境外线下经销商超过100家,遍布北美、欧洲、澳洲、亚太等地区。

2022年至2025年上半年,公司境外收入占主营业务收入的比重分别为70.30%、66.22%、66.44%和65.59%,主要销往美国、欧洲、日韩等经济发达、消费市场成熟的国家和地区。

值得注意的是,海菲曼提醒投资者,公司存在技术与产品升级迭代风险。公司耳机所属的消费电子行业具有技术、产品更新迭代较快的特点,公司产品一般在发布后随着产品生命周期会逐步降价,且部分型号由于新品推出占据原有价位段,可能存在较大幅度降价的情况。若竞争对手或潜在竞争对手未来率先在相关领域取得重大突破,进而推出更先进、更具竞争力的技术和产品,或出现其他替代产品和技术,而公司无法紧跟技术和市场创新步伐的情形下,则公司可能错失市场机会,给公司生产经营、市场竞争力带来不利影响。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

相关文章