华尔街怎么看1月CPI?通胀担忧暂歇,今年三次降息几率升至五成

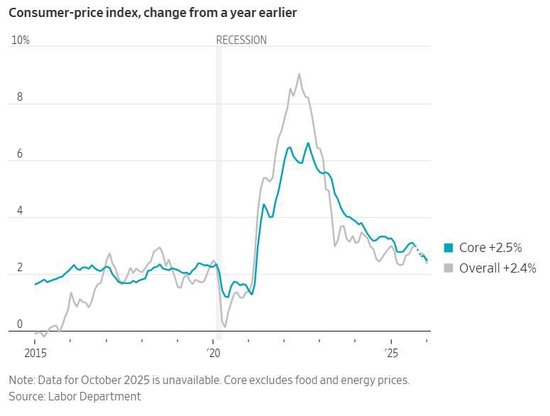

在往常通胀升温的年初时间段,美国的通胀数据却温和增长,核心CPI同比增速回落至将近五年来最低水平,显示价格压力持续缓解。这一超预期的通胀降温表现提振了市场对美联储今年降息的预期,债市交易员将年内三次降息的几率推升至五成。尽管部分服务类价格仍显黏性,但整体数据为美联储后续政策调整打开空间。

美国劳工部统计局(BLS)13日周五公布,1月CPI同比增长2.4%,为去年5月以来最低增速,低于12月增速2.7%和市场预期的2.5%;1月核心CPI同比增长2.5%,为2021年3月以来最低增速。有“新美联储通讯社”之称的记者Nick Timiraos指出,1月核心CPI环比增幅略低于部分预期,同比增速连续放缓。

CPI数据公布后,美股期货上涨,美国国债价格转涨、收益率抹平升幅转降,美元转跌。对利率敏感的两年期美债收益率一度降6个基点至3.40%,创2025年10月以来将近两个月新低。

CPI公布后,交易员预计的今年合计降息幅度从周四的58个基点升至63个基点,相当于有50%的几率在今年年底前降息三次。市场预期4月降息的概率为30%,6月降息概率超过80%。

这份温和的CPI通胀报告公布前两天,刚刚出炉了增长强于预期的1月非农就业数据,它们预计将支持美联储维持当前的观望立场。媒体指出,1月CPI往往因企业年初涨价而走高,但今年1月却远低于往年水平,显示去通胀力量占据主导。

价格涨幅全面放缓

1月CPI环比仅增长0.2%,为去年7月以来最小涨幅,低于预期的0.3%。能源价格成为主要拖累因素,整体能源指数下跌1.5%,汽油价格下跌3.2%。核心CPI环比增长0.3%,符合预期但高于12月的0.2%。

剔除住房的核心服务价格——即超级核心CPI 1月环比增长0.56%,为去年1月以来最大增速,但同比增速放缓至2.67%,为2021年3月以来最低增速。这一现象可能与“残余季节性”因素有关,因为2024年和2025年1月的环比增幅均为全年最高。

分项数据显示,1月住房成本环比仅上涨0.2%,为去年9月以来最小增速,同比增速放缓至3%。二手车和卡车价格下跌1.8%,创两年来最大跌幅。食品价格涨幅为2025年7月以来最小,其中牛肉和小牛肉价格下跌0.4%,鸡蛋价格大跌7%。

部分商品类别显示出关税影响迹象。服装价格上涨0.3%,视频和音频产品上涨2.2%,电脑和智能家居助手上涨3.1%,洗衣设备上涨2.6%。机票价格飙升6.5%,为2022年年中以来最大涨幅。

去通胀趋势巩固

华尔街日报认为,1月通胀降温缓解了市场对特朗普政府高额关税将导致更广泛持续通胀的担忧。其报道指出,较低的整体价格涨幅对经济而言是积极信号,尽管服装、电视和机票等商品价格上涨仍显示通胀继续给消费者带来压力。

报道援引分析指出,最新的年度数据受益于2025年1月高通胀数据退出统计区间的基数效应。在鲍威尔的联储主席任期最后几个月,美联储面临微妙任务,需要在抑制通胀与保护劳动力市场之间谨慎平衡。

彭博报道强调,一项关键指标——超级核心CPI的同比增速为2021年3月以来最慢。报道指出,汽油、牛肉和鸡蛋等政治敏感类别的价格下跌,但住房价格持续上涨,机票价格飙升。消费品如服装、电脑和智能家居助手显示出关税影响迹象。

彭博经济研究的经济学家Anna Wong和Troy Durie称:“CPI往往在1月走高,因为企业经常在年初涨价。但今年1月,核心CPI明显低于往年。虽然仍有一些热点,但汽车、食品和能源存在强劲的去通胀力量。总体而言,我们认为去通胀压力将在未来几个月占据主导。”

华尔街重估降息路径

高盛资产管理多部门固定收益投资主管Lindsay Rosner表示:“美联储‘正常化’降息的路径现在看起来更清晰,1月数据走高的担忧已成过去。不过这条路径的长短将取决于就业是否继续显示改善迹象。我们继续预计今年降息两次,下次行动将在6月。”

PIMCO经济学家Tiffany Wilding表示,通胀报告“表面之下相当令人鼓舞”。她指出两个积极进展:疫情以来一直保持稳定的住房通胀正在真正放缓;与关税相关的影响基本消退。“随着这种影响消退,美联储应该会更放心地降息。今年再降息几次对我们来说似乎是合理的。”

Natixis的Christopher Hodge将数据描述为“一种奇特的混合”,但表示最终指向一个方向:“未来几个月,我们预计通胀将继续高于理想水平,但不会加速,这将允许美联储降息以应对疲软的劳动力数据。”

Principal Asset Management首席全球策略师Seema Shah称:“通胀符合预期,但市场松了一口气,因为尽管本周早些时候劳动力市场数据非常强劲且存在进一步关税传导的风险,价格压力仍保持克制。但对美联储而言,这仍不足以证明近期降息是合理的。持续的劳动力市场强劲为政策制定者维持不变提供了掩护。”

AllianceBernstein高级美国经济学家Eric Winograd表示:“真正的要点是,政府关门前的通胀趋势保持不变。通胀仍然具有黏性。美联储对维持(利率)不变感到放心。合理预期他们将在今年晚些时候恢复降息,一旦有更明确的证据表明通胀正在降温。”

债市押注降息加速

彭博情报(BI)首席美国利率策略师Ira Jersey评论称:“(债市)强劲的即时看涨陡峭化反映了CPI未走高的宽慰。在2.4%的水平上,考虑到CPI与PCE平减指数之间的差距,这表明美联储的2%目标正在接近。市场可能不会为更早降息定价,但为略低的终端利率定价似乎是合理的。”

Jersey进一步指出:“短期国债收益率变动的主要原因是美联储降息终点的重新定价,而非额外降息的时机。过去两天,终端利率已下跌超过10个基点,意味着在2027年3月之前进行另一次降息的可能性很大。如果下一组数据与最近几次数据相似,我们认为市场将开始为低于3%的联邦基金利率定价。”

CIBC Capital Markets的Ali Jaffery指出,2.4%和2.5%的CPI同比增长数据“基本一致”于美联储青睐的主要通胀指标——PCE价格指数以政策制定者期望的2%速度运行。CPI历史上平均比PCE高出约半个百分点。

通胀掉期市场显示,交易员预计CPI将在年中达到峰值后回落,这与市场对美联储将在6月或7月左右开始降息的预期一致。国债最初的反应在关注点转向本周数据发布的更广泛影响后有所减弱。美东时间上午9点,各期限收益率下跌1至2个基点。

富国证券董事总经理Aroop Chatterjee称:“缺乏实质性意外可能让美联储保持对劳动力市场的关注。市场可能高估了今年美联储降息的可能性。”

相关文章