春节交易大红包,除了AI,还有消费、人民币……

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

在2026年春节到来之际,中国消费市场正释放出一些积极信号。从近日国内互联网与AI行业最密集的旗舰模型发布潮,到人民币12日升破6.9关口,市场正在这个重要窗口期内观察中国消费情绪与企业定价能力。

据追风交易台消息,从摩根大通围绕春节的策略框架,以及美银最新消费者调查来看,市场正在同时交易三条线索:消费的结构性回暖、人民币偏强带来的风险偏好变化、以及上游成本抬升对利润表的再分配。这三条线索并不互相矛盾,但会让2026年的选股逻辑更“精细化”。

值得一提的是,本次报告还披露了中国消费者AI使用情况:39%受访者每周多次使用AI工具,24%每日使用,主要用于购物建议和行程规划。超过三分之一用户表示每周节省3-5小时,另有32%节省6-10小时。

消费:“更理性地升级”

摩根大通把春节交易主线之一定义为“消费的上行期权”,核心判断是:居民资产负债表在2021年上半年见顶后持续修复,家庭杠杆率回落到略低于60%(GDP口径),“有能力消费”仍在,但消费心态更偏务实——愿意为“品质”和“确定性体验”付费,但对可有可无的冲动型消费更谨慎。

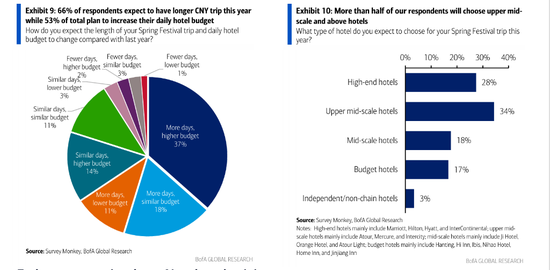

这一点与美银调查形成呼应:2月有45%受访者表示过去两个月外出和花费增加(12月为38%),同时49%预计未来6个月会增加支出(12月为30%)。但美银也强调,这种改善很大程度来自春节临近的季节性、以及今年9天长假带来的服务消费与出行拉动。

更值得注意的是消费的“分层”仍在延续。美银提到,春节消费意愿的增量主要来自高收入人群:年收入50万以上群体中,76%预计春节支出增加,而低收入群体只有44%。这意味着对企业而言,高端化与性价比并行会成为更现实的市场结构:能抓住“高端升级”的公司会更快改善收入质量。

摩根大通列举的春节“愿意掏钱”的商品与场景也很典型:高端手机、白酒、优质食品饮料、黄金珠宝、旅行。比如茅台批价在节前出现回升(摩根大通引用数据显示53度飞天批价从12月中旬约1495元/瓶回到1月底约1710元/瓶),背后对应的是礼赠与宴席需求的集中释放,以及供给节奏的调控。

旅行与服务业:短周期确定性强,但要警惕高基数

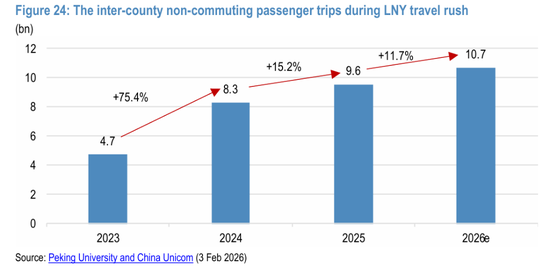

如果说商品消费的回暖更“结构化”,那么服务消费里最具确定性的仍是出行。美银调查显示,春节出行意愿全面上行:国内短途出行计划占比升至36%(去年2月25%),赴港澳计划升至21%。摩根大通也引用机构预测称,春运跨县非通勤出行或达到106.8亿人次(同比+11.7%)。

不过,服务消费也并非“单边向上”。摩根大通对春节档票房给出了更谨慎的判断:在2025年高基数和缺少现象级爆款的情况下,2026年春节档票房可能同比小幅回落。这提醒市场:“长假红利”对出行更直接,但对线上娱乐等可替代性消费,边际弹性未必同样强。

人民币:风险偏好“顺风”,但对利润影响高度分化

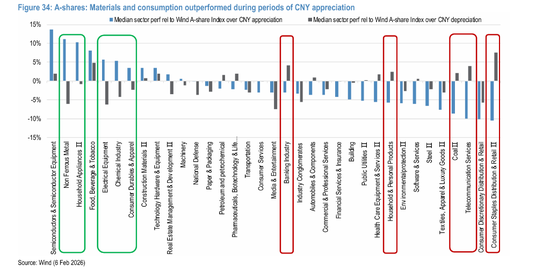

摩根大通的一个关键观察是:人民币走强往往对应中国资产风险溢价下行,历史上对中国股票形成“顺风”,且更利好成长与周期板块。其统计显示,自2016年底以来的多个阶段中,当人民币对美元升值幅度较大时,MSCI中国平均涨幅可观。

更重要的是,摩根大通把2026年人民币路径设定为“温和升值”。在这个假设下,市场会出现两层影响:

这也是为什么摩根大通强调“选股变得更细”:同样面对人民币升值与成本上行,有些公司能转嫁(例如部分苹果产业链、自动化、动力电池等),有些则更容易被挤压(摩根大通点名的压力集中在汽车、消费电子、家电等)。

成本上行:对“定价权”的再审计正在发生

进入2026年,一个与2025年不同的变量在于:金属、芯片、材料等价格的上行开始变得更“系统性”。摩根大通列举了铜、铝、锂盐、DRAM等的涨幅,直指制造业成本端压力。对于市场而言,这会触发一次对企业盈利质量的再定价:谁有定价权、谁有产品升级、谁有海外布局与对冲能力,谁就更可能守住利润率。

值得注意的,是消费端的“理性升级”与供给端的“成本再通胀”:一边是消费者更在意品质与体验,愿意为确定性买单;另一边是上游成本让“低价内卷”的商业模式更难持续。两者叠加,可能带来一个偏积极的结果:如果“品质化”消费扩散到高频品类(食品、调味品、乳制品等),摩根大通认为这对CPI、名义增长与企业EPS都有潜在支撑——这在过去几年偏低的通胀环境里,反而是一个容易被低估的变量。

综合判断:春节之后,市场要回答三道题

把两份机构观点合在一起,春节更多提供的是一个“情绪与数据的窗口期”,而不是宏观叙事的终点。节后市场真正要验证的,可能是三件事:

投资层面,摩根大通倾向于在春节前后布局“消费+服务”的上行期权,并强调围绕定价权做更精细的选择;美银的调查则提示了一个更现实的底色:消费在改善,但仍呈现明显的分层与偏谨慎的资产配置习惯。这决定了2026年的中国资产叙事,很可能是“温和修复+结构分化”,而不是单一变量驱动的全面行情。

相关文章