百威啤酒被年轻人抛弃?百威亚太2025年营收近400亿,中国区啤酒销量下滑8.6%,营收两位数下滑

本文为食品内参原创

作者丨佑木 编审丨橘子

上市六年,百威亚太的啤酒高端化叙事讲不下去了?

败给“性价比”

2月12日早间,百威亚太在港交所发布公告。2025财政年度公司总销量减少6.0%;收入为57.64亿美元(约合人民币398.29亿元),同比减少6.1%,或按呈报基准计减少7.7%,每百升收入则减少0.2%。

百威亚太股权持有人应占正常化溢利由2024财政年度的7.78亿美元(约合人民币53.76亿元)下降至2025财政年度的6.66亿美元(约合人民币46.02亿元)。董事会建议本公司向股东派发截至2025年12月31日止年度的末期股息每股5.66美分(约合人民币0.39元)。

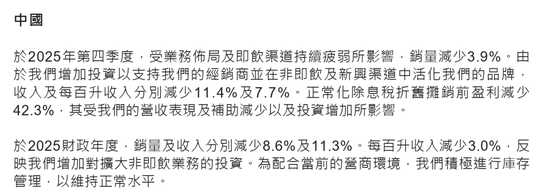

值得注意的是,2025年,百威在中国市场的啤酒销量下滑了8.6%,营收下滑11.3%,每百升收入减少3.0%。

百威亚太怎么了?

要读懂百威的困境,必须回溯其母公司百威英博背后的3G资本。3G资本的核心逻辑简单粗暴,通过并购获得统治地位,然后通过极致的成本压缩挤压出每一分钱的利润,即“零基预算”(ZBB)。

这种管理逻辑曾让百威亚太在过去十年里拥有了行业最高的EBITDA利润率(常年维持在30%以上),但也为今日的颓势埋下了伏笔。

为了保住财报上的利润率,百威亚太近年来的营销动作变得越来越短视。每一次营销被要求立竿见影的转化,导致百威正在从一个“生活方式品牌”蜕变为一个单纯的“高效快消符号”。

更有杀伤力的是对人才的“优化”。2024年,百威亚太裁减了约4000名员工,占总数的16%。到了2025年,尽管公司出面否认,但外界盛传其计划通过进一步裁员将运营成本再砍15%。

大幅的成本修剪,直接削弱了百威对中国本土市场的敏锐洞察力和渠道动员能力。当基层的销售老兵一个个离开,换成了一套BEES数字化系统时,百威逐渐失去了它对中国街道、餐饮店和夜场的主宰权。

事实上,百威亚太在中国曾经有一道宽阔的护城河:对即饮渠道(On-premise),尤其是高端酒吧和夜店的绝对垄断。

但2025年的现实是,这条护城河正在崩塌。宏观环境的逆风让昂贵的夜生活变得不再是必需品,年轻人开始逃离动辄几千元一桌的Club,转而追求“居家小酌”或性价比更高的精酿小馆。

财报里也证实了这一点:由于渠道库存管理不善和动销缓慢,百威亚太在三季度不得不通过更高的零售折扣来维持销量,这直接拉低了平均售价。

就在百威深陷“渠道错配”的阵痛时,它的死对头们却在后面穷追猛打。

喜力(Heineken)与华润啤酒的联姻,正在成为百威在中国高端市场最头疼的对手。华润利用其深不见底的本土分销网络,将喜力推向了原本百威垄断的中高端餐饮渠道。喜力2025财年的数据显示,其在中国录得了“优异增长”,销量持续双位数攀升。

这种“本土巨头+国际品牌”的组合拳,远比百威那种依赖直营和重度管理的精英模式更具韧性。百威亚太庞大的直营体系,在市场需求急剧转折时,表现出了巨大的惯性阻力。

“老师傅”上场

面对管理逻辑的失灵,百威亚太在2025年进行了一场颇具深意的权力交接。

2025年4月1日,掌舵七年的CEO杨克(Jan Craps)正式离任。杨克是典型的麦肯锡出身、3G资本风格的高管,擅长PPT、资本运作和利润率管理。他任内最显著的战功是推动了百威亚太的上市,但他留给继任者的,是一个已经挤干了水分且销量陷入断崖式下跌的局面。

接替他的是在百威体系工作了29年的“老师傅”程衍俊(YJ Cheng)。

程衍俊拥有工程和发酵专业背景,曾任全球供应营运首席官。这种从生产一线杀出来的高管上台,向市场释放了一个信号:百威亚太正试图回归“基本盘”。

相比于前任那些宏大的全球愿景,程衍俊现在的任务更像是一场泥潭里的修补战:如何解决供应链的冗余,如何修补因为极致控费而受损的经销商关系,以及如何让品牌重新获得中国年轻人的认同。

但他的处境极其尴尬。

一方面,除了CEO换人,CFO Ignacio IgnacioLares也即将在2026年4月离任。管理层的频繁震荡往往意味着战略执行的断层。

另一方面,百威亚太旗下的哈尔滨啤酒在2024年被检出“呕吐毒素”,虽然含量符合当地标准,但对于定位“高端、高质”的百威品牌群来说,这种声誉受损在社交媒体时代几乎是灾难性的。这不仅是一次公关危机,更是对百威亚太在追求极致KPI、压缩检测和生产环节成本后的“反噬”。

为了挽救颓势,百威亚太将BEES平台视为救命稻草。

截至2025年9月,这个B2B数字化平台已经覆盖了中国320多个城市,贡献了约80%的收入。在管理层的描述中,BEES通过AI和算法优化下单。但在现实中,它也成了百威进一步剥夺经销商自主权、强化控制的工具。

在中国的酒水市场,经销商的忠诚度往往建立在长期的人脉、灵活的账期和共同分享的利润之上。当一切都被冰冷的算法取代,当利润空间被数据进一步透明化和压榨化,渠道的“隐秘反弹”正在发生。

目前支撑百威亚太股价的,只剩下最后一道防线:分红。

即便业绩滑坡,百威亚太依然维持了较高的派息水平,2025财年建议派发末期股息约每股0.41元人民币。这种通过分红稳住投资者的策略,虽然在短期内有效,但在缺乏内生增长动力的情况下,更像是一种透支未来的“慢性自杀”。

截至2026年2月,百威亚太的市盈率已经从上市之初的溢价水平跌落至约23倍,这还是在竞争对手业绩普遍坚挺的情况下。

对于程衍俊来说,他接手的不仅仅是一家正在滑坡的公司,更是一套正在过时的管理体系。如果百威亚太不能从“效率优先”转向“消费者连接优先”,那么2025年的财报寒冬,可能只是一个开始。

相关文章